谈及中国中车,众多投资者的思绪往往会飘回至2014年那场轰动业界的合并——中国北车股份有限公司与中国南车股份有限公司的强强联手,这一历史性举措随即在资本市场掀起滔天巨浪,自2014年10月至2015年4月期间,其股价如脱缰野马,飙升至原先的十倍之多。

然而,随着高铁投资步入“成熟期”,中国中车在投资领域的热度似乎逐渐降温,渐渐淡出了公众的视野,成为了一些投资者眼中的“鸡肋”。但令人诧异的是,自去年以来,中国中车悄然间实现了超过40%的累计涨幅,这一成绩显著优于沪深300指数的表现。那么,究竟是什么新逻辑助力中国中车逆流而上,演绎出这般逆势行情呢?

三大因素催化

中国中车的核心业务聚焦于铁路装备领域,该领域的核心逻辑可划分为两大板块:一是动车组与机车的新车制造业务,二是动车组的维修与保养服务。针对新车制造需求,我们主要关注三个关键因素:铁路固定资产投资额、铁路客运量以及远期的大规模设备更新政策。

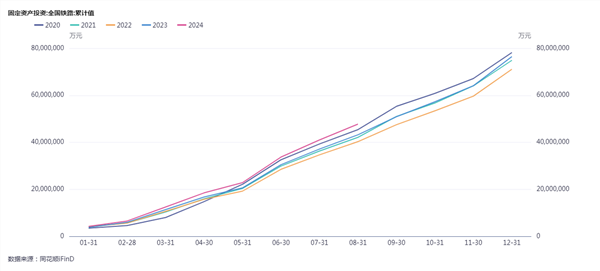

首先,铁路固定资产投资额今年呈现出显著的增长态势。去年全年投资额为7645亿,同比增长7.6%,而今年1至7月的投资额增速已达10.5%。特别是从4月份开始,累计投资额已连续四个月实现双位数增长,这一增速在过去九年中达到历史最高水平,也是首次实现双位数增长。

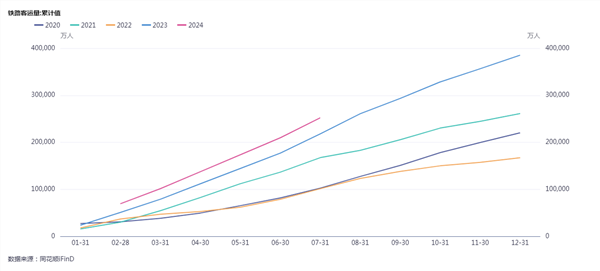

其次,铁路客运量作为预判国铁集团招标量的先行指标,也表现出强劲的增长势头。去年,国铁集团每次动车组招标前的一两个月,铁路客运量增速都明显高于其他月份。今年1至7月,累计增速达到15.7%。尽管与去年相比有所调整,但考虑到去年是疫情后复苏的第一年,基数较低,因此今年的增速仍然处于历史较高水平。与2010年至2019年的正常年份相比,当时的年增速仅为10%至11%左右,而今年的增速已经远超这一水平。

最后,远期的大规模设备更新政策也将对铁路装备业务产生积极影响。预计从2027年左右开始,动车组将进入更新替换周期,届时将有一部分更新替换的需求释放出来。同时,我国规划到2027年基本实现老旧内燃机车的更新淘汰。目前,国内在运营的内燃机车有7800台,假设老旧机车占一半,即4000台,计划在四年内更换完毕,平均每年更换约1000台。根据历史招标公告,每台内燃机车的新车价值量平均约为一千多万,因此这将为铁路装备业务带来每年一百多亿的收入。

铁路投资额加速提升、铁路客运量增速维持在历史高位以及远期大规模设备更新政策的影响,这三大因素将共同催化中国中车的铁路装备业务,包括动车组与机车,实现长期稳健的增长。

靓丽的中报

在三大催化因素下,中国中车在2024年上半年展现出了非凡的经营实力,实现了业绩的显著跃升。据其半年报披露,中国中车上半年营业收入达到900.39亿元,同比增长3.13%;净利润更是攀升至42.01亿元,同比大幅增长21.40%,这一佳绩使得2024年上半年成为中国中车自2020年以来经营状况最为辉煌的时期。

回顾过往,中国中车在2020年至2023年上半年的净利润表现虽稳健,但均未突破40亿元大关,且净利润增长率最高也仅达到10%。特别是在2022年上半年,净利润还经历了21%的下滑,触及了业绩的低点。然而,据证券之星统计,自2015年中国中车合并以来,其上半年净利润超过40亿元的年份仅有三次,而2024年上半年的净利润已跃升至历史同期第三位,这一成就无疑彰显了中国中车的强劲复苏势头。

中国中车营收和净利的高速增长,与2024年上半年铁路大规模招标动车组有着直接的关联。5月11日,中国国家铁路集团有限公司(简称“国铁集团”)启动了2024年机车车辆的首次招标,共招标复兴号智能配置动车组165标准组,涉及金额约280亿元。这是近7年来,一次招标动车组数量最大的一次。紧接着,在第一次动车组招标后的10天,国铁集团又开启了机车车辆的二次招标,包括160公里复兴号动力集中动车组十余组以及机车百余台,据估算,本次招标总金额约45亿元。国铁集团在上半年的大规模招标,不仅巩固了其作为中国中车最大客户的地位,还使得中国中车向国铁集团的销售额占其全部总额的比例一路飙升,从2023年上半年的26.56%增长至2024年同期的47.54%。

在铁路装备业务方面,动车组业务的表现尤为抢眼。它不仅是中国中车收入最高的业务板块,占全部铁路装备业务收入的63.18%,而且其增幅也最为显著,与上年同期相比增长了高达93.16%。这一亮眼的表现,无疑为中国中车的整体业绩增长提供了强有力的支撑。

作为全球轨道交通装备的领军企业,中国中车在全球市场的占有率高达53%,远远领先于庞巴迪(11%)、阿尔斯通(10%)和西门子(8%)等竞争对手。这种一超多强的竞争格局,进一步凸显了中国中车在行业中的领先地位和强大实力。