近期站在风口的格力又出幺蛾子!

昨日晚间,格力电器突发公告,公司拟通过受让现有股东持有股份增持控股子公司格力钛新能源股份有限公司。公司已与12名交易对方签署《股份转让协议》,拟受让其合计持有的24.54%格力钛股份,交易作价约10.15亿,对格力钛全部股权的估值约为41.36亿,公司受让该部分股份后将合计控制72.47%格力钛股份。

今日开盘,格力开盘大跌6%。可见,短期市场基本是用脚投了此次收购案。鉴于不少朋友对格力也是比较关注,那么本文我们就借着此次事件,简单聊聊我们对于格力当下的看法。

以下正文:

1.首先是对格力的看法

众所周知,格力的最大问题就是业务单一(主要就是空调)。近些年来格力股价持续低迷,最主要的问题还是市场对格力业务发展的担忧,如何突破这个天花板才是最大的问题。

对此,格力把目光看到了新能源赛道。一是因为新能源汽车有望日渐成为新赛道,二是格力想借新能源汽车拓展汽车空调的市场。就这样,董明珠看上了格力钛(原珠海银隆),并且执意持续投资,尝试多元化布局。

但是在格力入主格力钛之后,事态的发展就超出了董明珠的控制。

2021年格力电器以18.28亿的价格将格力钛30.47%股权拍下(估值60亿),按照据披露的上半年格力钛净资产0.66亿计算,对应下来的归属格力的净资产只有人民币2011.02万。据此前18.28亿的投入来说,已经亏得仅剩裤衩了。

而这对于董明珠个人而言,该笔投资同样也给自己造成了直接经济损失,董明珠2016年以个人名义累计23.4亿元的投入(17.46%股权),只剩下1152.36万,亏损幅度超过20亿。

好在此前2016年董明珠试图以130亿元的收购提案被否决了,不然到现在亏得更多。

所以这次当格力再度增持格力钛,市场自然就直接用脚投票。这意味着此次收购:格力以40亿的估值水平,买了一个没有利润,甚至没有净资产。高额负债,竞争力不强,且投入依旧无底洞的公司。

这样的收购方式,与老巴并购企业认为的观点:可持续盈利能力、在很少或几乎没有债务的情况下,企业拥有良好的股本回报率、管理到位、简单的生意等违背。而且也有损持有格力股票股东的正常利益。

尽管格力方面依旧认为,本次交易有助于加强对格力钛的管理与控制,充分发挥双方的协同效应,降低内部管理成本,加速推进落实格力电器的绿色能源战略,助力实现“碳中和”目标。

但所谓的协同,到底多久才能“填完坑”?为格力带来切实的业绩?现在谁都无法判断。想想还是老巴说得好,“所谓的协同效应,通常都很不切实际,我们顶多能期望被并购的事业在被买下之后的表现跟之前一样好就不错了。”所以对于并购的故事,八字没一撇之前都得谨慎。

2.其次再来说说格力钛

其实吧,格力投资新能源,思路可能是对的。只不过事后阶段性来看,似乎没有选对企业和技术路线。

早在2015年,格力钛(珠海银隆)营收就已有38.62亿,净利润4.16亿;距离彼时的宁德时代(营收56亿,净利润9.3亿),虽有差距,但也是牌桌上的玩家,很难直接判断谁能够代表新能源的未来。

而后的结果大家都知道,宁德时代成功上市并一跃成为“宁王”,反倒是格力钛掉队了。

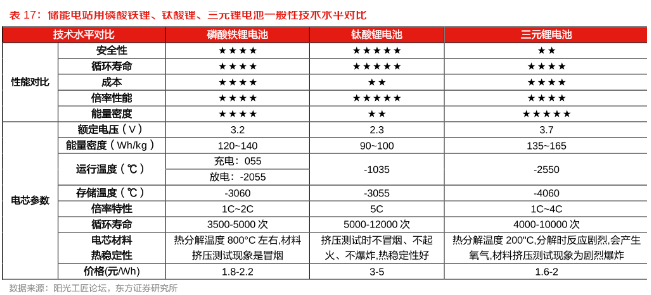

主要是格力钛在电池路径上押注的方向主要是钛酸锂电池。从事后结果来看,钛酸锂电池虽具有安全、耐低温(适用北方)、充电快等优点。但相比三元锂电池和磷酸铁锂电池,其能量密度低、电池重量大、续航里程短且成本高昂的缺点亦成为无法普及的因素。所以压中技术很重要,但押错技术方向十分致命。

最后简单总结一下:

虽然目前并不能对格力收购格力钛到底失败与否下定论。但从格力这些年的经营情况来看,多元化战略成效似乎的确不够明显,所以从期望上不应过高。对于格力这样身处成熟行业的公司,如果仅从股息的角度去看,如果长期能够保持,也还是有其的闪光点。作为价值投资者,我们希望格力能够长期专注主业,保持战略定力和竞争优势。与其去花大价钱维护格力钛这样的长期“负资产”,倒不如拿出来分红亦或是回购注销做市值管理来的实在。另外,时代永远在变化,无论是做投资还是做企业都还是要紧跟时代。

3.文末附上大道这些年对格力的观点变化,参考文章:618格力空调卖不过美的?