“中国正畸第一股”时代天使(06699.HK)光环正在褪色。上市之初,时代天使的股价最高攀升至490港元/股,市值站上800亿港元的高峰。如今,时代天使总市值已跌下百亿港元阵营,仅为85.8亿港元。

证券之星注意到,医疗行业素有“金眼银牙”的说法,而种植和正畸又被认为是牙科里的两座金矿。然而,2022年以来,国内市场竞争越发白热化,多厂商降价抢夺市场叠加种植牙和正畸接连遭遇集采,超高毛利率时代已不复存在。

反映到财报中,时代天使2022年、2023年归母净利润连续两年下滑,去年净利率跌至个位数。这也是市值暴跌的根源之一。

在创始人李华敏辞任后,胡杰章接棒成为时代天使CEO。集采重压下,后者押注海外业务作为第二增长曲线。目前来看,海外市场无论在营收还是案例数方面,均不及国内市场,且海外业务亏损尚未实现有力支撑。

市值蒸发超八成

时代天使是国内领先的口腔隐形正畸技术、隐形矫治器生产及销售的服务提供商。

时代天使的故事最早可以追溯到2003年。据公开报道,当年,是李华敏和其父亲一起创办的时代天使,公司成立之初,时代天使的医学团队仅有田杰博士一人,生产车间只有几台机器和10多个人。2008年,时代天使进入了最困难的时期,甚至到了清算边缘,当李华敏知道公司还有1000多副矫治器没有发出,李华敏和团队意识到不能辜负医生们对天使的信任,更不能让医生辜负对患者的承诺,要对医生和用户尽责。因此,李华敏千方百计维持公司运转。随后几年,几家国外的牙科巨头伸出橄榄枝要收购时代天使,李华敏和管理团队最终选择拒绝。2015年,专注口腔领域投资的松柏投资以6394万美元的价格收购时代天使,成为时代天使的控股股东。

2021年6月16日,时代天使迎来高光时刻,正式登陆港交所,发行价为173港元/股,盘中创下490港元/股的历史最高点,市值超过800亿港元。但自此时代天使股价步入震荡下行通道。

上市两年后,时代天使创始人李华敏因个人及家庭原因,申请辞去执行董事、薪酬委员会成员及首席执行官等多个职务。辞任后,李华敏将继续作为高级顾问为时代天使服务并提供建议。

2023年7月31日,时代天使非执行董事胡杰章正式走到台前,成为新一任CEO。胡杰章毕业于南京大学,拥有应用物理学学士学位,毕业后曾在多个计算机科技、信息科技公司有任职经历。2018年,胡杰章加入松柏投资成为合伙人及董事总经理,2020年12月起担任时代天使非执行董事。

“换帅”这一年,从市值管理的角度看,胡杰章并未给投资者交出一份满意的答卷。截至8月5日收盘,时代天使收50.5港元/股,总市值仅剩85.8亿港元。较历史高点跌去八成之多,市值蒸发700多亿港元。

去年净利率跌至个位数

业内人士认为,业绩增长不及预期是时代天使市值大幅下挫的根本原因之一。

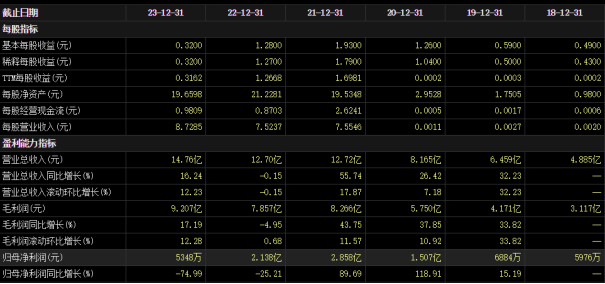

数据显示,2018-2023年,时代天使实现的营业收入分别为4.9亿元、6.5亿元、8.17亿元、12.72亿元、12.7亿元及14.76亿元,2019-2023年分别同比变动增长32.23%、26.42%、55.74%、-0.15%、16.24%。营收在2022年出现明显下滑,2023年恢复增长但增速远未回到此前的增势。

利润方面,2018-2023年,时代天使的归母净利润分别为0.6亿元、0.7亿元、1.51亿元、2.86亿元、2.1亿元、0.53亿元。2022年、2023年时代天使的归母净利润已连续两年下滑,甚至已不及2018年的水平。

这背后,与行业竞争压力增大、集采等都有着不同程度的关系。

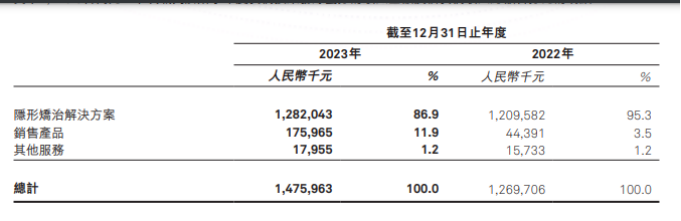

证券之星注意到,时代天使的收入来源隐形矫治解决方案、销售产品及其他服务。其中,主要收入来源为隐形矫治解决方案,该业务2023年营业收入达12.82亿元,占总营收的86.9%。

过去两年,竞争白热化的隐形正畸赛道难逃降价的命运。紧接着,2022年10月,陕西省公共资源交易中心发布《省际联盟(区、兵团)口腔正畸托槽集中带量采购公告》称,陕西、山西等15省(自治区、生产建设兵团)开展口腔正畸托槽集中带量采购工作,品种范围包括托槽、无托槽隐形牙套等。

在同年12月披露的集采中选结果中,时代天使的Angelalign Teen、EABⅡ、Angelalign Full等3种产品分别以12600元、6300元和9200元的价格获得中选资格,价格降幅大约在23%—30%。

集采中标虽然导致时代天使相关产品单价降低,但是有利于案例数的增加。据财报,2023年时代天使隐形矫治达成总案例数为24.5万例、同比增长33.2%。但收入增速却远不及达成案例数的增长。时代天使解释称,主要是由于过往达成案例交付隐形矫治器带来的收入确认减少。

证券之星发现,无论是行业竞争加剧降价,还是集中带量采购下的降价,都在一定程度上影响时代天使的毛利率水平。

时代天使的毛利率在2020年达到70.43%的高点后便呈现出下降趋势,在2021、2022连降两年后,2023年回升至62.38%,仍较2020年显著下滑。净利率同样不容乐观,2023年时代天使的净利率已降至3.3%,2022年同期这一指标为16.79%。

第二增长曲线支撑不足

李华敏曾在辞任时提到:“新阶段的时代天使不再需要一个火车头似的带队家长,而是需要一个具有数字化科技理念和全球化战略的核心领导团队,带领企业在安全稳健中加速前行。”

胡杰章上任后的一大战略举措是布局海外市场。这行业人士看来,这一战略背后的考量无外乎“国内隐形正畸行业的竞争格局日益激烈及全球隐形正畸市场仍然存在巨大的发展机会”两点。

相关数据显示,全球正畸市场零售销售收入从2015年的399亿美元增至2020年的594亿美元,预计2030年将达到1164亿美元。

2023年,时代天使不断加速突破海外市场,国际化业务进入全球化组织+本地化运营阶段。目前,公司已经在欧洲、澳新、北美等市场搭建了具有丰富正畸市场经验的本地业务团队,并上市了符合本地需求的创新产品。此外,公司通过收购Aditek切入巴西市场,有序推进在医学设计、智能制造方面的协同赋能,有力支持Aditek隐形矫治业务的高速增长。

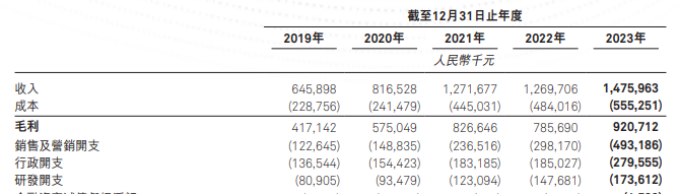

押注海外市场,烧钱做营销,则成了一个必然的选择。由于与启动及扩展国际业务至其他国家及地区有关的销售及营销开支增加,2023年时代天使销售及营销开支由2022年的2.98亿元猛增至4.93亿元,而同期的研发开支仅为1.74亿元。

只不过,目前看来,海外市场无论在营收还是案例数方面,均不及国内市场。2023年,时代天使国际市场达成案例数为3.3万例,占达成总案例数的13%。同期,公司来自国际市场收入约1.45亿元,占总营收的比例不到10%。2023年,时代天使的国际市场经调整亏损约2.11亿元。

在行业人士看来,在国际市场的争夺上,相较本就具有国际化背景的隐适美而言,时代天使想要虎口夺食并非易事。另外,公司将海外市场作为未来业绩增长的重要驱动力,但若海外市场在法规、政策上出现不利变化,或对公司海外扩张造成较大的不利影响,从而进一步影响公司的未来增长预期。

除了全球化,数字化也是时代天使看中的赛道。“中国隐形正畸行业其实一直在增长,过去几年即使遇到疫情也在增长。行业发展至今,数字化创新是推动变革和进步的主要力量,AI、大数据等技术与口腔医疗行业的融合,帮助医生更精准地分析和处理数据,提升诊断的效率和准确性,并有效提升了医患沟通的便捷性”,胡杰章曾在接受采访时如是说。

但发展的过程中,企业也会不可避免地遇到一些挑战。如今,最需要突破的是如何让多模态的数据能够快速、自动地形成一个最佳诊断方案。(本文首发于证券之星,作者|刘凤茹)