证券之星消息 上交所公开资料显示,8月2日,思看科技(杭州)股份有限公司(简称“思看科技”)上会通过,公司符合发行条件、上市条件和信息披露要求。公司拟登陆科创板,保荐机构为中信证券。

值得注意的是,思看科技是证监会发布“科创板八条”并修订科创属性评价指标后,首家过会的科创板拟IPO企业。

监管重点问询两大问题

上市委会议现场问询的主要问题有两点:

1、请发行人代表结合公司所处行业、产品特点、应用领域、销售模式等说明公司经销商分散、流动性较大、演示用机结存较多等是否具有商业合理性,是否符合行业惯例,并说明收入确认是否真实、准确。

2、请发行人代表结合公司主要产品的技术优劣势、客户结构及需求、市场占有率、固定资产投资等,说明公司主要产品市场空间拓展、经营业绩增长的可持续性,相关风险是否已充分披露。

对于上市委会议关注的市场拓展问题,公司在招股书中提示了相关风险:

公司三维视觉数字化技术平台具有应用范围广、可靠性高、适配性强等优点,正在快速拓展更广的应用场景与领域,在先进制造业,智能化商业、生活应用中逐步展现出独特的技术优势。目前,三维视觉数字化相关产品已可广泛应用于工业级及专业级的复杂场景中,并仍在快速拓展更广的应用场景与领域。

不过,公司也面临着非工业领域市场拓展存在挑战、拓展海外市场面临挑战、资金实力有限、自动化产品起步相对较晚、营业收入规模较小、抗风险能力较弱等竞争劣势。同时,公司盈利水平和主营业务毛利率受到产品技术竞争力、产品销售结构、细分行业发展阶段、市场竞争格局、市场供求关系、市场销售策略等多重因素的综合影响。随着行业的快速发展,以及国内外现有竞争对手或潜在竞争对手加快布局相关细分市场,可能会对公司的市场开拓和销售产生一定压力。

思看科技调整募资结构

从主营业务来看:

思看科技是面向全球的三维视觉数字化综合解决方案提供商,主营业务为三维视觉数字化产品及系统的研发、生产和销售。目前公司产品主要覆盖工业级和专业级两大差异化赛道,涵盖便携式3D视觉数字化产品、跟踪式3D视觉数字化产品、专业级彩色3D视觉数字化产品和工业级自动化3D视觉检测系统等产品,广泛应用于航空航天、汽车制造、工程机械、交通运输、3C电子等工业应用领域,以及教学科研、3D打印、艺术文博、医疗健康等万物数字化应用领域。

目前,公司终端客户达上千家,包括航空工业集团、中国商飞、比亚迪、一汽大众、宁德时代、上汽大众、上汽通用、特斯拉、中联重科、徐工集团、中兴通讯等知名企业,以及中国科学院空间应用工程与技术中心、中国科学院微电子研究所、清华大学、浙江大学、南京航空航天大学等研究机构院所。

从募集资金用途来看:

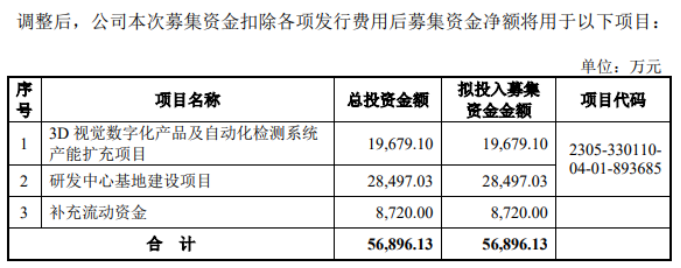

此次IPO,思看科技拟发行1700万股,募集资金约5.69亿元,分别用于3D视觉数字化产品及自动化检测系统产能扩充项目(1.97亿元)、研发中心基地建设项目(2.85亿元)、补充流动资金(8720万元)。

资料来源:思看科技招股说明书(上会稿)

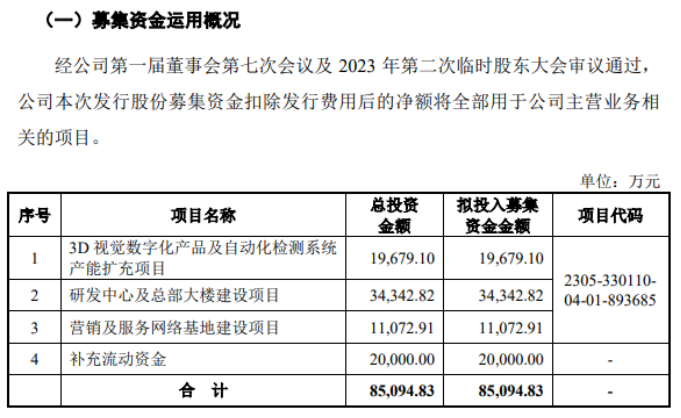

值得注意的是,公司在上会稿中对其募集资金额度、募投项目结构均进行了调整优化,将原募投项目中“研发中心及总部大楼建设项目”调整为“研发中心基地建设项目”,“营销及服务网络基地建设项目”不再作为募投项目,补充流动资金的额度也减少了1.13亿元。对比此前的申报稿,思看科技整体募资计划减少了约2.82亿元,缩水约33%。

资料来源:思看科技招股说明书(申报稿)

对于调整的原因,思看科技在招股书(上会稿)中也明确提到,使募集资金投向进一步聚焦科技创新并提升资金使用效率,部分日常业务经营所需资金由该公司自行解决,募集资金则聚焦其他前瞻性研发投入需求。

业内分析称,在企业IPO申请过程中,通过优化募投项目结构,可以促进企业进一步聚焦行业未来科技发展方向及研发创新需要,这或许意味着监管层正通过鼓励拟上市企业进行调整优化,促进其更加聚焦“硬科技”及创新研发投入。

从业绩来看,2021—2023年,思看科技营业收入分别为1.61亿元、2.06亿元和2.72亿元,归母净利润分别为6754.40万元、7763.50万元和1.14亿元,业绩处于持续增长阶段。值得注意的是,报告期内公司综合毛利率均在70%以上,显著高于行业平均52%的水平。

不过2024年上半年,思看科技有了“增收不增利”的趋势。公司预计实现营收为1.44亿元-1.54亿元,预计同比增长20.52%-28.89%;预计实现归母净利润4850万-5350万,预计同比增长1.84%-12.34%。

而2024年1-3月,公司经审阅的营收为6892.80万元,同比增长22.37%;经审阅的归母净利润为2225.03万元,同比增长43.44%。可见公司在第二季度的净利润增速有所下滑。

公司特别提示三大风险

风险提示方面,思看科技特别提示了三大风险:

第一,技术创新及技术应用发展不及预期导致的经营风险。随着应用领域的拓展、市场需求的变动以及技术水平的提升,公司需结合下游市场需求和行业技术发展趋势,对公司的现有技术和产品进行持续迭代和升级以保持核心竞争力。结合行业经验,考虑到未来客户应用需求变化及行业技术的不断发展,公司产品研发及技术创新方向也可能存在偏离的风险,并进而可能导致公司经营和未来发展面临较大压力。

第二,与蔡司高慕相关的经营风险。公司与主要客户高慕光学测量技术(上海)有限公司采用ODM的合作模式,2022年下半年双方原有ODM合作协议已经到期。公司与蔡司高慕ODM合作关系终止及蔡司高慕已推出自研的手持式三维激光扫描仪产品,可能对公司的业务增长造成一定不利影响,且存在可能引发市场竞争加剧的风险;此外,若双方技术合作不及预期,公司可能面临存在技术泄密的风险,进而给自身经营造成重大不利影响。

第三,市场竞争加剧及市场拓展不及预期的风险。随着下游市场需求的提升,三维视觉数字化产品市场高速发展,吸引了诸多境内外企业布局相关领域。如果公司未来无法凭借自身差异化竞争优势应对上述市场竞争,或市场开拓不及预期,则可能导致公司产品的销售价格和毛利率承受较大压力,进而给公司经营规模、盈利能力和收入稳定性造成重大不利影响。

此外,公司还提示了客户流失及新客户拓展的风险、存货规模较大及跌价的风险、技术人才流失的风险、供应商集中度较高的风险、实际控制人不当控制的治理风险、净资产收益率下降的风险等多项风险因素。