随着各地低空经济细化政策的陆续推出,低空经济领域的投资焦点正逐渐转向基础设施设计和深受地方政策影响的本土产业链企业。

在上半年,板块内的几只代表性股票如万丰奥威、中信海直以及莱斯信息等,股价涨幅均超过了100%。这一强劲表现与北京、南京、山东、广东等多个地区近期发布的低空经济具体实施细则紧密相关。展望未来,万亿级的预期市场规模为投资者注入了强大的信心。

低空经济是什么?

低空经济是一个以3000米以下空域的飞行活动为基础,融合多领域的综合经济模式。这种经济形态不仅涵盖了传统的通航、警务和军事领域,还触及了新兴的应用场景,如使用电动垂直起降飞行器(eVTOL)的城市空中交通(UAM)。简而言之,低空经济是以低空飞行活动为中心,与各产业进行深度融合的一种经济形态。

资料来源:国家低空经济融合创新研究中心、前瞻产业研究院

近年来,我国在政策层面给予了低空经济大力的支持,推动了其从初步探索走向全面发展。据预测,到2023年,我国的低空经济规模将超过5000亿元,并有望在2030年达到2万亿元。更有研究显示,到2025年,低空经济对国民经济的综合贡献值可能高达3至5万亿元。

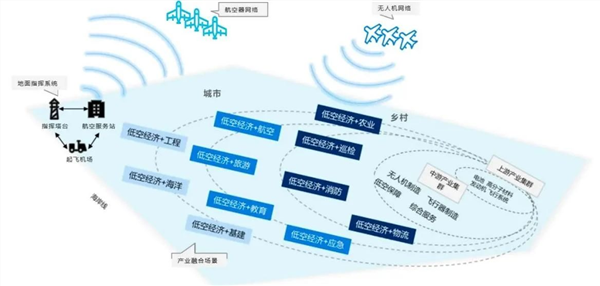

在低空经济的生态链中,我们可以清晰地看到四大核心板块:低空基础设施建设、低空航空器制造、低空运营服务以及低空飞行保障。这四大板块共同构成了低空经济的坚实骨架。

低空基础设施建设是低空经济的基石,其中监管设施如ADS-B系统的发展,为航空管理提供了新的技术手段。而在航空器制造方面,无人机和eVTOL的创新尤为突出,特别是eVTOL,它被视为低空经济中最具潜力的载体。

此外,低空经济的产业链还涵盖了上游的原材料和零部件供应,中游的低空产品制造、飞行、保障与服务,以及下游的运营和各种应用场景。这一完整的产业链不仅辐射范围广,而且具有巨大的发展潜力。

展望未来,低空经济的发展将呈现四大趋势:首先,以无人机和eVTOL为代表的新型通用航空将引领低空经济的发展;其次,绿色电动、低空智联、垂直体量、安全可控和跨界融合将成为低空经济体系的主要发展方向;再次,政策审批的积极创新将与低空经济的发展相互促进;最后,区域融合的深化将与低空经济形成相辅相成的关系。总的来说,低空经济正蓄势待发,展翅飞向万亿级的新赛道。

低空空管市场方兴未艾

随着低空经济的快速发展,空管市场正迎来前所未有的机遇,特别是在中国。航空运行需求的持续扩大和国家对安全要求的不断升级,不仅推动了传统民航空管市场的稳健增长,还催生了一个全新的市场——低空空管市场,其前景被广泛看好。

传统民航空管市场作为航空运输系统的关键组成部分,近年来得到了持续的投资和发展,为空管系统的进一步升级和完善提供了有力的资金支持。同时,低空经济作为一个新兴领域,正以其独特的魅力吸引着越来越多的关注。低空空管市场主要针对超低空、中低空混合运行以及高空融合运行等场景中的无人机进行管理,虽然面临的管理密度和技术要求更高,但这也为其带来了巨大的发展机遇。

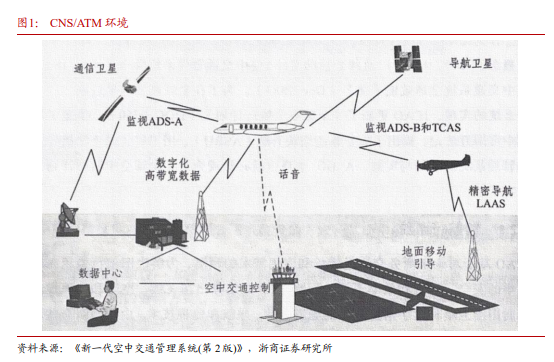

低空经济的蓬勃发展推动了低空空管技术的不断创新和进步,空域管理、通信、导航、监视以及反制技术成为低空空管的核心要素。这些技术的不断完善和发展,为无人机提供了更加安全、高效的运行环境,也保证了无人机与地面控制站之间的实时数据传输,为无人机提供了准确的定位和导航信息,并能够实时监控无人机的运行状态,确保其按照既定航线安全飞行。

在这一背景下,相关企业也纷纷布局低空经济领域。莱斯信息作为指挥信息系统整体解决方案和系列产品的提供商,其民航交通领域业务毛利明显高于其它板块,未来有望受益于国家低空经济产业建设需求,推动整体经营质量的持续提升。公司中标多个低空领域重大工程项目,为低空经济领域的快速发展奠定了坚实基础。

通用航空市场应用场景广大

随着我国通用航空业的持续进步,航空器的数量正在不断攀升,同时通用机场的数量也呈现出稳定的增长态势。

据《民航行业发展统计公报》披露,2022年,我国通用航空在册的航空器数量已经达到了3186架,较前一年增加了5.57%。若从更长的时间线来看,从2012年至2022年,这一数字的年复合增长率高达9.21%。

在通用机场建设方面,我国也取得了显著成就。数据显示,从2018年的202个增长到2022年的399个,年复合增长率高达18.55%。仅2022年,通用机场数量就同比增长了7.84%。

值得一提的是,2022年我国通用航空的飞行时间也创下了历史新高。据《2022-2023中国通用航空发展报告》指出,去年我国通用航空的飞行作业时间累计达到了121.9万小时,从2012年到2022年,年复合增长率(CAGR)为8.96%。

此外,通用航空企业的数量也在稳步增长。至2022年,已有661家企业获得了通用航空经营许可证,同比增加了10.35%。若从2012年开始算起,这些企业的年复合增长率达到了16.31%。不过,虽然通航企业数量在增加,但大部分企业仍处于起步阶段,规模较小,盈利能力不强。只有少数规模较大、拥有技术、人才和航线资源优势的企业,才能在市场中占据较大份额,并表现出较强的盈利能力。

中信海直作为国内通用航空行业的领先企业,无疑是这一领域的最有力竞争者之一。该公司已经建立起完备的通航飞行业务和维修业务,实行专业化管理,同时也是中国通航运输服务业的领军企业。拥有丰富的业务种类、专业人才、庞大的机队规模和先进的运营管理体系,中信海直在行业中具备着突出的竞争力。公司通过持续开拓海上石油、应急救援、通航维修等业务板块,不断丰富和完善业务架构,不断追求行业领先地位。

华创证券在相关研究报告中表示,我国低空经济产业将进入发展快车道,中信海直作为应用层企业,已经具备了传统服务领域的强运营优势,也具备新兴消费市场的运营能力,随着空域改革的深化、简政放权激活企业经营效率、规模效应推动成本下降,更高性价比的服务有望激活低空消费市场。

通感一体构建低空智联网

低空智联网作为发展低空航空器行业应用最重要的基础设施,是低空经济发展的基石和助推器,可实现低空治理体系的网络化、数字化和智能化,能够大幅提升低空综合治理效率和空域资源利用率,释放低空经济发展潜能,为低空经济腾飞提供新动能。

近年来,人工智能、5G移动通信、物联网、北斗导航、低轨卫星网络等高新技术快速发展,持续为低空空域赋能。

而基于整个低空范围内适飞空域的划设和分布情况,通过融合运用通信、导航、监视、气象、频谱、控制等信息对空域环境基础运行支撑能力和空域能力通道进行表征,按照能力生成—个体控制—联合管控的总体要求,实现“空域+用户+环境+控制”的闭环流程,监管主体依托综合监管服务平台对低空运行环境分层分域治理,根据低空空域整体安全管控需求,形成“云服务+网支撑+端感知+空域控制”的低空立体监管体系;

区分不同类型空域准入和飞行管道/航线使用原则,实时掌握空中航空器飞行态势,灵活调整空域申请使用释放时机,形成不同优先级飞行活动间冲突排解和防撞规避机制,依托无线电驱离或压制、卫星导航诱骗、电子围栏等软杀伤或其他硬摧毁手段进行违规“黑飞”处置,有效支撑低空大规模、高密度的城市空中交通态智能管控和有人无人融合运行。

根据中国民航局《“十四五”民用航空发展规划》,空管系统新增主要设备国产化率要从2020年60%提升至2025年80%。自2018年起,我国空管系统固定资产投资额快速增长。2022年我国民航技改投资总额为1231亿元。低空经济发展,基础设施领域有望先行,关注低空智联网领域建设。

国内低空智联网建设相关上市公司包括四创电子、国睿科技、四川九洲、川大智胜、深城交、中国通号等。