自11月开始,券商机构们的2024年度策略会就陆续开始举办,共同展望2024年的行情与配置方向。虽然券商的展望绝大多数都比较平淡,但偶尔也不乏会有一点独到的亮点。对此证星研究院整理了部分头部券商的策略要点,供大家学习参考。

先来概括一下:总体来看,机构对新一年行情的展望中,绝大多数持乐观态度。普遍认为随着经济疫后复苏的持续推进,在低基数和盈利周期的作用下,A股盈利将持续复苏。在盈利触底回升和美债利率下行趋势下,A股将转向成长风格占优,但行情大概率是结构性,预期还是不应过高。

今天的文章我们就先来简单看一下中信、招商、中金这三家机构的2024年年度策略观点。

以下正文:

1.中信证券:把握从超跌成长向白马龙头切换的时机

去年年末,中信证券的2023年度策略是A股将在2023年迎来转折;中国经济或实现5%左右增速;避险属性的黄金可能是全年表现最好的品种。

具体的行业配置上,中信的观点认为23年A股行情可分为两个阶段:分别是政策驱动和业绩驱动。政策驱动中,建议聚焦精准防控、地产产业链和全球流动性拐点三条主线;而业绩驱动中,则关注四大安全,分别是:能源资源安全、科技安全、国防安全、粮食安全。

其实从当前时间节点以后视镜的眼光回望全年,卖方观点可以说对,也可以说错。像能源资源、和黄金这块,的确也是今年相对比较抗压的板块;而对全年5%的增速预测,也是大有概率完成的事件。而诸如科技安全中的半导体,则被疫后消费疲软所拖累,这在彼时也的确没人预料得到。(当时市场想得大多是复苏,报复性消费之类的)

展望2024的A股表现,中信策略的核心观点是:三大驱动将提振市场信心。认为国内经济活力再现,A股盈利周期稳步回升,是信心重聚的根本基础。美元加息周期结束,国内货币政策空间打开,是信心重聚的有利催化。资本市场政策稳定流动性预期,聚焦投资端改革,是信心重聚的制度保障。

配置方面,认为三阶段配置刚进入第二阶段,要把握从超跌成长向白马龙头切换的时机。

1.第一阶段是:受益于本轮稳增长政策的顺周期行业在前期有较为显著的防御属性,在10月末已经进入尾声...一旦经济预期企稳、场内资金风险偏好回升,红利策略也会向成长板块释放流动性。

2.第二阶段是:以中央财政积极扩张、美联储货币政策潜在拐点为信号,10月底以来市场已进入第二阶段,科技和医药板块超额收益显著。预计24年市场会在各种环境下寻找基本面和产业催化。要在产业创新、需求转暖两个方面挖掘成长主线:

提到了四个方向:AI产业浪潮(算力,应用,大模型等)、半导体自主可控(AI芯片设计、制造、封测、设备等)、终端消费转暖(安卓链复苏、数据要素、运营商)、医药板块的创新(药品、器械)和出海品种。

3.而第三阶段,中信认为接下来中央经济工作会议到明年“两会”是布局白马龙头的重要决断窗口。理由是传统价值投资的高ROE策略和成长性定价的GARP策略估值承压,已持续调整近3年的时间。认为12月中下旬到24年3月期间的重磅会议,有望快速扭转投资者预期。

2.招商证券:A股将转向成长风格占优

招商证券在2023年十大产业趋势投资展望提到,在全球需求可能衰退的环境下,A股产业趋势投资可能面临更为复杂的局面,产业趋势的贝塔一方面可能面临需求挑战,另一方面却又交织技术变革和政策驱动,通用投资范式可能失效。

这里招商给出了十大产业判断,其中有5个是关于新能源行业的。这里有一条比较重要的判断“当下新能源已经度过快速扩张期,行业较高的渗透率引发对行业整体估值的担忧....”后视镜看似乎还挺应景。

而展望2024,招商的观点是:国内政府整体开支力度加大,城中村和保障房建设提速有望带动地产基建投资探底回升,全球紧缩周期落幕后外需改善,预计2024年以实物衡量的经济增速有望保持温和上行的态势。与此同时,AI+驱动产品和商业模式发生新变革,引导科技重回上行周期,全社会智能化建设提速将带来科技领域支出、投资、消费需求的增加。认为2024年是国内宏观经济改善和大创新周期共振的一年。

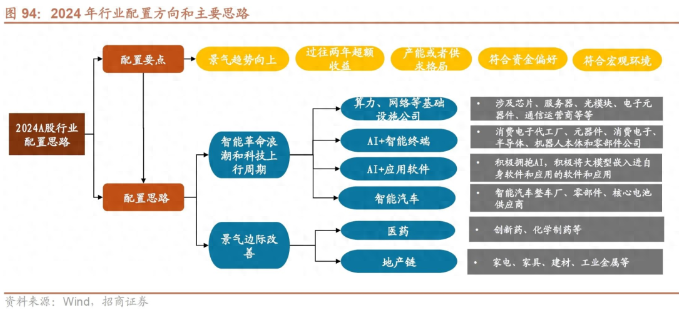

至于A股走势,招商证券预计,在大分化的时代背景下,结构重于总量,2024年随着国内经济温和复苏,企业盈利上行,内外部环境改善带动资金面转为温和净流入,由此A股将震荡上行,主要宽基指数有望录得小幅上涨。风格方面,在盈利触底回升和美债利率下行趋势下,A股将转向成长风格占优。并认为在配置选择上应该符合如下几个方面:

·符合未来的经济环境,科技环境;

·有明确的景气改善的驱动力;

·过去两年表现没有那么理想;

·没有产能过剩或者竞争格局恶化;

·符合未来可能增量资金的偏好;

这里直接给结论了(如图),感兴趣的不妨自行找找招商策略阅读:

3.中金公司:A股市场整体机会大于风险

最后我们再来看一看中金公司,虽然中金公司2023年的预测基本和实际差的有点大...

而站在时下,展望2024,中金依旧对未来充满信心。认为我国政策空间大、根基牢、发展潜力够、较多领域在全球具备竞争优势,基准情形下中金认为对后市表现不必悲观,重申了市场机会大于风险。

在行业配置上,这回中金保守了不少,给出的建议是做景气回升与红利资产的攻守结合:

1)转型期中受政策支持,且顺应创新产业趋势的成长板块:2023年是人工智能发展的关键里程碑,2024年相关应用与兑现可能是重点,结合产业自主和数字经济的发展趋势,以及全球科技产业处于周期位置,重点关注半导体、通信设备等行业。医药和新能源领域可能仍需要关注产业政策及基本面的边际变化节奏。

2)自下而上寻找需求率先好转或供给出清机会,可能具备更大的业绩改善弹性,如汽车及零部件、油气及油服、贵金属和航海装备等。

3)攻守兼备的高股息资产:高股息资产在2023年超额收益突出,中期关注自由现金流充足、持续和稳定高分红领域,如电信服务、上游资源品和公共事业等行业。