随着A股上市公司23年三季报的披露完毕,各大私募机构的持仓也日渐浮出水面。今天的文章我们就先来看一看大佬邓晓峰的最新动向。邓晓峰作为研究院推崇的价值派私募大佬,其持仓变化具有一定的借鉴研究意义。

三季度,高毅邓晓峰旗下产品共出现在21家上市公司前十大流通股东名单,持股市值达230.59亿。整体来看,邓晓峰的Q3持仓更加积极,新进了铜陵有色、神州细胞-U、鼎龙股份、京东方A这4家公司;增持了中国铝业、健康元、东富龙、TCL科技等;而对紫金矿业、中天科技、中国巨石等则有所减持。

总体持仓情况如下:

由于持仓变化较多,因此本文我们还是从整体层面来聊聊,邓晓峰此次调仓值得一提的变化。

1.波段买卖资源股

关注邓晓峰的粉丝应该知道,邓晓峰在周期股上的眼光还是比较独到的。像对铜、铝等行业公司,研究院也曾都多次整理其的研究观点,至少从目前来看,还是相当有值得借鉴的地方。

例如在年初3月的时候,邓晓峰就曾表达过对铜的短期确定性存疑的观点。而后续从Q2和Q3的减仓操作来看,邓晓峰也似乎正知行合一的践行其研究思路:

当然,我们目前还面临很多的不确定性,像去年是中国国内疫情影响了国内的经济,海外的话,因为通胀和发达国家加息及经济调整的原因,有可能需求处于一个短期有压力的阶段。

所以说在最近一两年可能面临方向不明确的阶段,并且最近一两年正好处在铜这类金属新产能投放的阶段。(因此我对铜的观点是)短期有不确定性,但中长期处于一个高度确定的状态。

众所周知,紫金作为邓晓峰的爱股,邓自19年紫金3元左右时入场,重仓持有且比较精准波段,转的盆满钵满。此前我们在《作业来了!邓晓峰最新持仓》也梳理过其在紫金上的投资经历,总体判断还是令人称赞的。而当下邓连续减仓紫金,我们认为可能除了有前文其提到的不确定性,也有对目前估值的一种考量。毕竟紫金本质还是周期股。

而铝业方面,邓晓峰Q3整体表现则以加仓为主,近些年来国内铝业企业持续受到供给侧出清改革,后续还活得下去的玩家或许还能活得不错。关于铝,邓晓峰的判断则是:

所以我们也会看到这样一些品种,它的供应有可能都处于一个跟历史上相比不一样的结构,整体供应都会受到一定的约束。

如果从属性来讲,这些行业它可能跟历史上相比,它的周期性的因素可能会减弱,它的结构性的因素可能会增强。

2.大举买入面板双雄

Q3邓晓峰持仓最大的变化,就是大幅度的买入面板双雄(TCL科技+京东A)。持有市值超过40亿,成为仅次于紫金的第二大重仓股。

具体来看:邓晓峰管理的高毅晓峰2号致信基金和高毅晓峰鸿远集合资金信托计划,在三季度新进京东方前十大流通股股东,合计持有约6.79亿股。按三季度末收盘价计算,其持股总市值为26.2亿元。

与此同时,高毅晓峰2号致信基金三季度继续加仓2950万股;晓峰鸿远新进1.68亿股,两者期末合计持股市值达到16.13亿元。

面板行业是典型的周期行业,且重资产高负债是这个行业的典型特征,从价投的角度来看,基本上看到这两家的财务报表基本上可能就先忽略了。不过考虑到邓晓峰在周期股投资方面的功底,所以我们姑且保持客观看待这一现象,但也不能盲目抄作业。

不过当下面板行业或许的确有些新变化。

据Omdia数据:大陆面板厂商的8条8.5代产线之中,有5条已经折旧结束或接近结束,1条将在1年内折旧结束...若没有折旧成本负担,面板厂商生产运营策略将会变化巨大。

所以我们揣摩大佬持仓的逻辑背后,可能有着对行业竞争格局阶段性改善,现金流改善等逻辑在里面。当然,这些观点还有待持续验证。

3.开始乐观看待医药

此外,邓晓峰还在Q3大举加仓医药股。新进了创新生物药企业神州细胞;加仓了吸入制剂企业健康元和制药装备企业东富龙。

看来,医药板块历经Q3的持续大跌之后,开始赢得了越来越多的大佬们的青睐,用实际行动加仓医药。像赵蓓、丘栋荣等也在季报中对医药开始表态乐观观点。相信后续应该能稍微乐观一点。

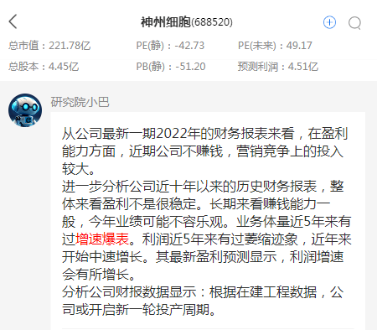

不过医药不是我们的能力圈,所以这里我们就来先看一看小巴对其(神州细胞)粗略的看法。大家感兴趣的也可以用小巴问一问自己关注的公司,看看基本面情况怎么样。

(数据来源:证星研究院-价投圈问小巴)