上银基金01:近期市场概况

整体来看,上周市场波动较大,年初至今涨幅较大的板块和行业均有一定程度的调整,“中特估”和“AI+”标的调整幅度较大。

4月信贷社融明显回落、结构不佳,尤其是居民短贷再度转负,居民房贷创有数据以来新低,居民存款大降,在一季度大量信贷投放之后,4月信贷投放力度明显收敛,居民端信贷增长压力更为显著,考虑到物价持续走低,地产景气度短暂修复后再度回落,进口超预期下降等因素,经济内生动能不强,需求仍不足,信心偏弱。

4月制造业采购经理指数(PMI)为49.2%,比上月下降2.7个百分点,低于临界点,制造业景气水平回落。从企业规模来看,大、中、小型企业PMI分别为49.3%、49.2%和49.0%,低于上月4.3、1.1和1.4个百分点,均低于临界点。从分类指数来看,在构成制造业PMI的5个分类指数中,生产指数和供应商配送时间指数高于临界点,新订单指数、原材料库存指数和从业人员指数均低于临界点。

上银基金02:每周关注:下半年制造业投资线索

下半年制造业投资走势可关注以下3条线索:

(1)三季度可能迎来库存周期的切换时点。随着价格因素对企业利润压制的逐渐缓解,二季度企业利润和营收增速将开始逐步回升,对应着工业企业库存周期进入被动去库存阶段,从库销比和产成品周转天数等数据来看,企业去库压力仍较大,若后续经济仍维持弱复苏,本轮库存去化周期或将持续至三季度,对制造业投资造成一定拖累。

(2)设备更新与技改或进入加速期。2022年下半年以来,政策层面对于设备更新改造的支持力度显著提升,多个重要会议和文件中均提及要加强对于制造业设备更新改造的支持力度,叠加数字经济相关产业对于专用设备以及技改的大量需求,新一轮设备更新周期将对今年制造业投资产生显著拉动。

(3)在高质量发展以及经济结构转型的推动下,产业政策的力度有望继续加强。今年工信部计划在全国范围内再培育100个中小企业特色产业集群,同时银保监会在4月27日发布了《关于2023年加力提升小微企业金融服务质量的通知》,进一步加强了制造业尤其是高技术制造业小微企业的支持力度;5月5日召开的国务院常务会议中也强调把发展先进制造业集群摆到更加突出位置,产业集群的发展对于下半年制造业投资的回升将起到重要的推动作用。

企业库存周期对制造业投资走势有一定借鉴意义,在企业去库存的阶段,制造业投资往往呈现显著的阶段性回落,而在企业补库存阶段,制造业投资往往呈现显著的回升。从历史数据来看,过去四轮企业补库周期中,制造业投资有三轮出现了明显回升。

本轮库存周期的去库周期始于2022年4月,已经历了11个月的主动去库存阶段,其中因为疫情达峰冲击工业企业库存经历了短暂的补库阶段,而在3月份又重新转为去库过程。从本轮库存周期的斜率来看,2022年9月以来工业企业去库进程有所放缓,一方面,受到欧美发达经济体需求回落的影响;另一方面,内需也一直处于弱修复过程中。目前来看,二季度企业利润和营收增速有望磨底,并开始逐步回升,对应着工业企业库存周期进入被动去库存阶段,但从库销比和产成品周转天数等数据来看,企业去库压力仍相对较大,一定程度上预示着本轮库存去化周期或继续维持一段时间,对制造业投资造成一定拖累。

具体来看细分的代表性行业:

通用自动化板块:根据国家统计局数据,2023年3月,我国工业机器人产量4.4万台,同比下滑5.7%;1-3月我国工业机器人产量10.6万台,同比下滑12.2%。1-3月我国金属切削机床产量13.8万台,同比下滑6.2%,其中3月产量6.28万台,同比持平。当前宏观前瞻指标企业中长期信贷已经连续几个月出现高增长。中观层面,工业机器人等已回到正增长区间;微观层面,上市公司订单自去年10月份以来进入到修复阶段,并呈现单月加速的态势,通用自动化的触底值得期待。

新能源设备板块:根据中汽协数据,2023年3月新能源汽车销量65.3万辆,同比增长35%;渗透率达到26.64%,同比提升4.96pct。自2021年开始,中国新能源汽车终端销售景气度加速提升,2023年初延续新能源车销量高增长趋势,并带动动力电池装车辆大幅提升,产业终端销售的高增长有望带动产业链上的电池设备需求高景气。

半导体设备板块:2023年3月全球半导体销售额398.3亿美元,同比下跌21.3%,环比略增。全球半导体下游多点开花,销量同比维持增长。汽车电子、新能源、物联网、大数据和人工智能等领域新技术、新产品的渗透率提升和需求增长,仍是半导体板块成长的重要动力。近年来中美贸易摩擦凸显出半导体供应链安全和自主可控的重要性和紧迫性,政府在产业政策、税收、人才培养等方面加大了对本土半导体制造的支持,配套产业环节加速发展势在必行。

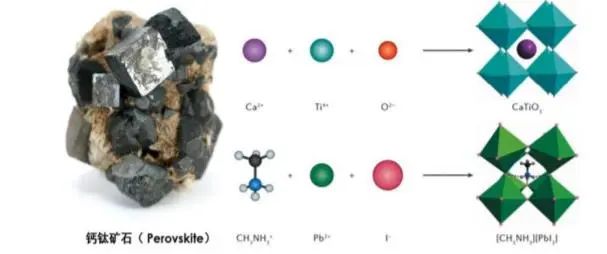

上银基金03每周一图:关注钙钛矿太阳能电池

钙钛矿太阳能电池是以钙钛矿型(ABX3型)晶体为吸光层的新一代薄膜太阳能电池,钙钛矿光吸收系数高、材料成本低,钙钛矿电池结构简单,制造工艺流程短,生产能耗低;钙钛矿电池效率不断提高,光电转换效率从3.8%提升至25.7%,有望打平甚至超越晶硅电池,其原料、制造成本远低于晶硅电池,有望成为新一代的光伏技术;随着相关企业逐步攻克钙钛矿电池长期稳定性、大面积制备等关键技术,该技术有望成熟。

该材料的核心在于降本,需持续关注电池技术提效降本是否不及预期,TOPCon/HJT等电池技术降本路径明确,但能否实现以及实现的节奏存在不确定性,如果降本不及预期,可能对行业内重点布局若干技术路线的设备厂商产生较大影响。

钙钛矿电池材料

图片来源:广发证券发展研究中心