今天的文章继续分享巴菲特致股东信,本文为1967年巴菲特的第三份致股东信。【译注:1967年,巴菲特破例写了3封信,本文是三封中的第三封。即对1967年全年的总结】

1967年,美股市场环境逐渐变化,机会日渐较少,但交易者的贪婪却与日俱增,同时,市场的风险也在逐渐增加。彼时距离老巴在人声鼎沸时离场还有2年,面对市场非理性的变化,让我们一起再来看一看老巴当时的心路历程。

现如今A股市场鲜有人问津,我们认为这可能也是为了此前市场激烈的投机而还债图片,但该“拿盆接”的时候同样要引起重视。

以下正文:

1967年致合伙人信

我们1967年的业绩:

无论以何种标准来衡量,1967年都是相当好的一年。我们总共赚了35.9%,道指是19.0%,我们超过了之前的跑赢道指10%的目标。我们的总利润为19384250美元,即使通货膨胀愈演愈烈,这些钱仍然够买不少百事可乐。而且,我们卖掉了一些持有许久的有价证券头寸,实现了27376667美元的应税收入。这些收入和1967年的业绩无关,但应该会在4月15日【译注:美国个人所得税申报表的提交截止日】的时候,让大家切身感觉到自己积极参与了“伟大社会”【译注:林登·约翰逊总统提出的大规模社会建设项目】。

如果大家仔细观察股市1967年真正的动向,上述小小的兴奋感就会消退。去年,在证券市场里跑赢道指的人的比例,比历史上任何一年都要大。对很多人来说,1967年无异于天上掉金子,不管用什么奇怪的方法都能赚钱。虽然我没有仔细计算,但我估计在投资于普通股的投资公司里,至少95%跑赢了道指——许多还是大幅跑赢。这一年,赚的钱和人的岁数成反比——而从哲学观点上来讲,我已经住进老年病房了。

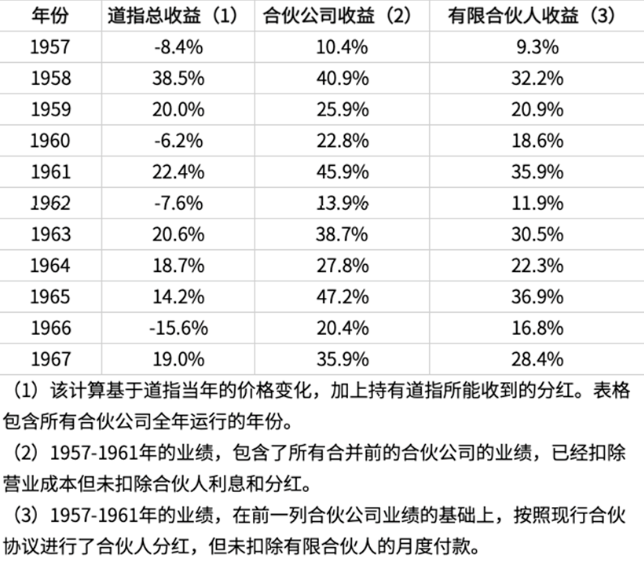

下面整理了道指历年的业绩、合伙公司向普通合伙人分红前(超过6%的部分的25%)的业绩,以及有限合伙人的收益:

若按复利计算,业绩结果如下:

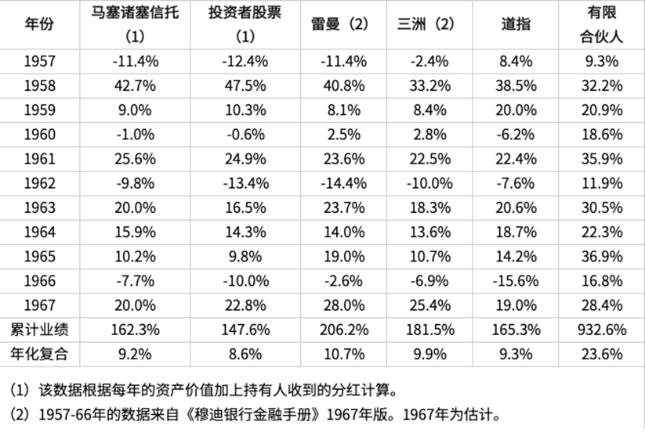

其他投资公司

下表是我们惯常的和其他投资公司的业绩对比,包括两个最大的开放式投资公司(自巴菲特合伙公司成立以来,它们的规模一直名列榜首——但今年,它们被德雷福斯基金收购了),以及两个最大封闭式投资公司,它们都将95%-100%的资金投资于普通股。

去年我说过:

“然而,这并非投资界能达到的最佳业绩。一些共同基金和私人投资公司的纪录远优于道指,有时甚至远优于巴菲特合伙公司。他们的投资方法和我们截然不同,而且不在我的能力范围内。”

1967年,这一现象愈加严重。许多投资机构的业绩都比巴菲特合伙公司好,有的收益率超过了100%。在这些惊人业绩的驱动下,大量的金钱、才俊、精力都汇聚到股市,使尽浑身解数赚大钱、赚快钱。在我看来,这种日益激烈的投机行为增加了相应的风险——但许多拥趸和我的观点完全相反。

我的导师本·格雷厄姆曾说:“投机不违法,也并非不道德,但投机不会让人吃到肉(财务角度)”。在过去一年里,由于很多人不停地吃“投机牌糖果”,他们的财务状况很可能会变得松弛无力。我们继续吃麦片,但如果消化不良成为普遍现象,我们也不能保证一点不受影响。

对1967年业绩的分析

在上面提到的1967年总业绩的耀眼光芒下,我们不同持仓类型在盈利上的巨大差距,显得暗淡了许多。

在“运作型”上,我们的业绩创下史上最低。1965年的信里,我将该类型定义如下:

““运作型”证券有明确的时间表,这些机会源自于公司的运作——合并、清算、重组、分拆等等。这些跟市场传言或“内幕消息”无关,而是来自公开信息。在公开披露文件之前,我们不会行动。它们的风险主要不在于大市的涨跌(尽管有时也会受到影响),而在于某些意外因素导致运作中止。”

而1967年,在我们参与的运作里,意外中止的运作比比皆是。我们的平均投资额为17246879美元,总收益为153273美元。有些合伙人的标尺上根本没有0.89%这种刻度——赚这么少简直是对他们的侮辱。虽然我没有完整数据,但我估计我们的业绩比以往低了10%左右。我们倾向于将投资集中于每年的少数几个机会上,在运作型和其他类型上都是如此。相对于“雨露均沾”的方法,我们这种方法会加大年度业绩的波动。我相信,长期来看我们的方法不会亚于(甚至会优于)“雨露均沾”法,但1967年的业绩没法拿来当成论据。

1967年,我们的“控制型”投资也对业绩产生了类似的拖累,但在走势强劲的市场环境下,这种结果是预料之内的。我们的平均投资额是20192776美元,总收益是2894571美元。我对这个业绩很满意,但如果市场1968年继续走强,那么这一类投资的业绩将继续低迷。1967年,我们通过已经控制的两家公司(多元零售公司和伯克希尔-哈撒韦)又收购了两家新公司——联合棉布店和国民赔偿公司(还有一家名叫国民海上火灾保险公司的附属公司)。这几项收购令人十分愉快,一切都物超所值。销售主管本·罗斯纳和杰克·林沃尔特的工作依然出色(他们始终如一),在各个方面都尽心尽力。

我之所以在10月9号的信里提到要适当降低投资目标,其中一个小原因就是我们在控制类公司里的运作让人感到愉快。既然能在这些有意思的公司里(又有哪家公司没意思呢?)和我所欣赏的人合作,还能实现不错的资本回报(差不多10-12%吧),如果仅仅是为了多赚几个点而到处挪窝,那岂不是显得太傻了?同理,我觉得如果要放弃”和高水平人才的愉快交往,外加不错的回报率”,换来“有可能被气得冒烟,甚至遇到更糟的事,但潜在回报率更高”,在我看来也是不合理的。因此,我们会继续将一部分资本(但不超过40%。根据合伙协议,合伙公司需要保留一定的流动性)投资于“控制类”企业。和激进的买卖操作相比,它们的预期回报率要低一些。

我们在“运作型”和“控制型”上总共投入了37439655美元,总收益仅有3047844美元。脑子快的同学们已经意识到了,我们这一年仰仗的是“普通型——相对低估”类。我们的平均净投资额为19487996美元,总收益为14096593美元,赚了72%。去年我提到一项投资,它1964、1965、1966年都大幅跑赢市场,由于它规模大(我们有史以来最大规模的持仓——达到了40%的仓位上限),因此对我们的整体业绩影响也很大,对“普通型——相对低估”类的影响更大。整个1967年,它的表现依然出色,这单独一支证券的盈利占到了我们总盈利的很大一部分。我们目前对它的持仓已经大幅减少,目前在“普通型——相对低估”里面,没有一项投资的规模或潜在收益能与曾经的它相提并论。

去年,“普通型——私有化价值”一类的结果很不错(平均投资额5141710美元,盈利1297215美元),目前我们依然持有一些前景可观的持仓。

一些杂事

迈入新的一年,我们的净资产为68108088美元。由于我10月9号的信里宣布要调低目标,年底一些合伙人撤出了总计1600000美元的资本。鉴于他们之中绝大多数人有能力且有动力超越我们的目标,他们这种行为是很合理的。我也松了口气,因为我从原本的目标中解脱了出来——在当前的环境下,曾经的目标是难以达成的。

很多人收到10月9号的信之后来问我(也有很多没来问我):“你到底想表达什么?”。身为作者,这种问题让我感到有些受伤,但我向他们保证:我写出来的是什么,想表达的就是什么。有人还问我,这是否意味着合伙公司会慢慢走向解散?我的回答是“当然不是。”只要合伙人依然愿意与我一起投入资金,并且我们的运作让人愉快(目前就是这样),我就会把这门生意做下去。许多合伙人是从我初出茅庐的第一天起就在支持我的。

格拉蒂斯·凯泽加入了团队,她和唐娜、比尔、约翰一起工作,他们一如既往的优秀。办公组的成员、她们的配偶和子女加在一起,在巴菲特合伙公司的投资超过1500万美元。因此,我们没必要制定“办公时间十不准”之类的规定。

几天内,大家会收到:

(1)为了方便大家申报1967年联邦所得税,信里记录了巴菲特合伙公司1966年的必要信息。附件里和报税有关的只有这封信。

(2)毕马威公司出具的1967年审计报告(他们的工作一如既往的出色),阐述了巴菲特合伙公司的运营和财务状况,以及大家的资本金情况。

(3)一封有我签名的信,阐述大家截止1968年1月1日在巴菲特合伙公司的权益情况。这封信中的数据和审计报告中的吻合。

如果对这封信或我们这一年的经营有疑问的,请联系我。我们下一封信将于7月15日前后寄出,总结上半年的经营情况。

诚挚的

沃伦·E·巴菲特

1968年1月24日

——1967年致合伙人信至此结束——

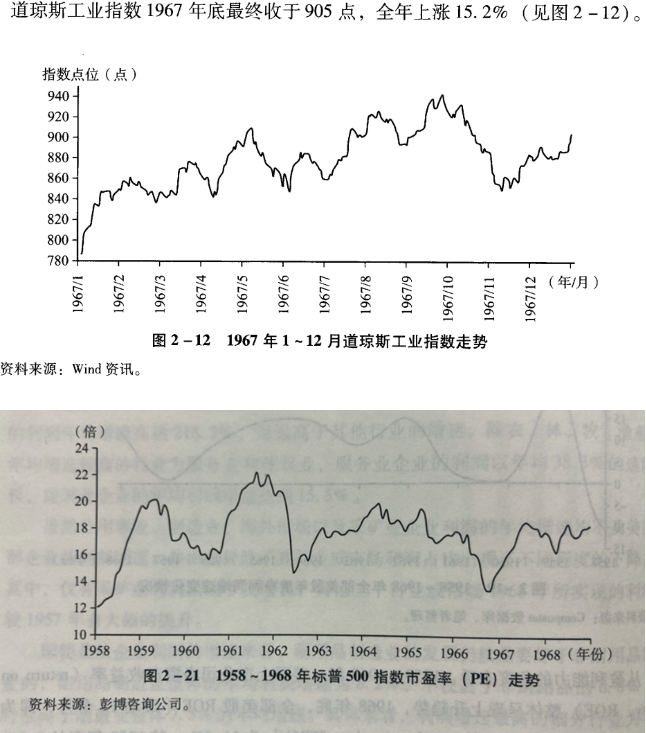

1967年大市情况:

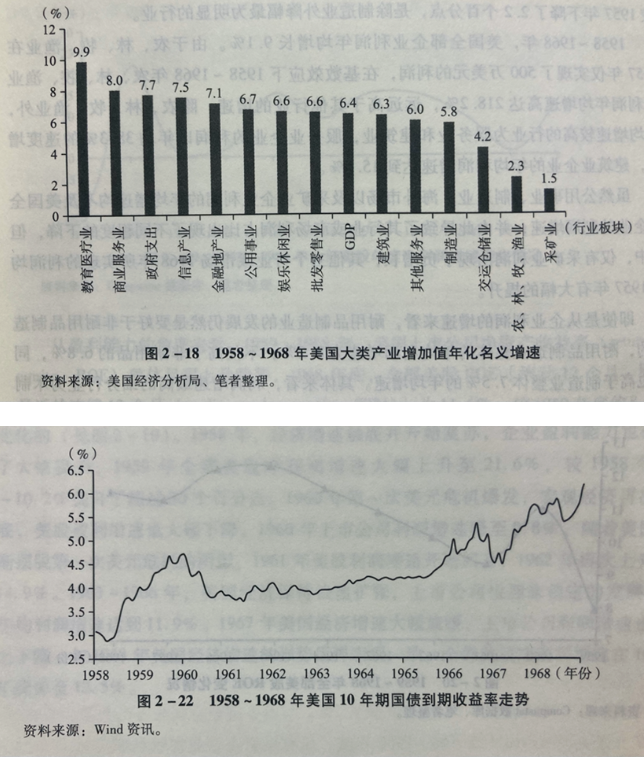

美国经济情况:

1967年大事记:

-巴菲特夫妇现场聆听了马丁·路德·金的演讲

-美国多地爆发反战游行

-第一架波音737首飞

-欧洲共同体成立

-第三次中东战争爆发

翻译+整理:研究院小青