证券之星 李若菡

快手(01024.HK)虽然在2025年交出了营利双增的成绩单,但公司业绩增长背后隐忧尚存。

证券之星注意到,在互联网流量红利见顶的背景下,公司用户增长陷入瓶颈,也削弱了对电商及广告业务的流量支撑,导致其广告业务及电商GMV增速进一步放缓。为寻找新的增长点,快手欲豪赌AI,计划投入约260亿元用于可灵大模型等相关建设。

值得注意的是,在可灵AI营收占比较低且用户渗透率不足的背景下,公司投入与产出的错配,引发了市场的担忧。同时,面对字节、腾讯等厂商的加速追赶,公司的技术护城河正面临考验。

用户增长见顶,直播及电商增速双双放缓

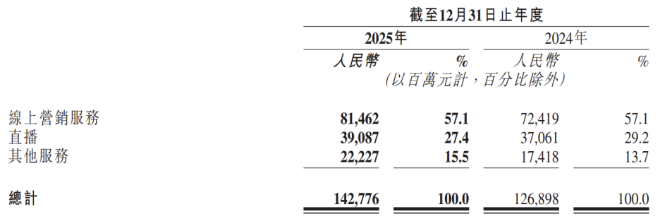

2025年业绩报告显示,快手全年营收达1428亿元,同比增长12.5%;经调整净利润206亿元,同比增长16.5%。其中,公司Q4营收396亿元,同比增长11.8%;经调整净利润为55亿元,同比增长17.02%。

证券之星注意到,虽然公司业绩稳步增长,但其广告、电商、直播三大业务挑战尚存。

面对广告业务增速放缓的压力,公司一方面借助AI技术提升投放效率,另一方面持续发展以短剧、漫剧、小游戏为代表的内容消费赛道,试图通过丰富内容生态拉动广告需求。

不过,从全年表现来看,广告业务增长动能进一步减弱。2025年,公司线上营销收入为815亿元,同比增长12.5%。2023年及2024年,该业务同比增速分别为22.97%、20.09%。

同时,在互联网流量红利见顶的背景下,公司用户规模增长也进一步放缓。2025年,公司的平均日活跃用户和平均月活跃用户分别达到4.1亿、7.25亿,分别同比增长 2.7%、2.1%,较上一年5.13%和4.64%的增速有所下滑。

其中,公司Q4的日活跃用户环比下滑800万至4.08亿;月活跃用户增速逐季回落,至第四季度已降至0.69%,对应月活跃用户数为7.41亿。

用户增长放缓不仅会限制广告曝光量的提升,也对电商、直播业务的流量供给形成制约。2025年,快手电商GMV为1.6万亿,其增速由2021年的78%一路降至2025年的15%。

值得注意的是,快手宣布将从2026年起停止单独披露GMV数据,这也被市场解读为管理层对GMV增长缺乏信心。公司CEO程一笑在财报电话会上表示,2026年电商业务将面临压力,公司的应对策略是回归内容电商本质,聚焦供给侧改革与买家渗透。

证券之星注意到,快手电商已从内容电商驱动的阶段,迈入“内容+货架”双轮驱动的新阶段。但有分析指出,公司货架电商的发展尚面临诸多挑战:公司品牌入驻少于天猫和抖音,商品搜索在精准度、丰富度、个性化方面与淘宝、京东也有差距,技术迭代尚需时间,同时还要应对抖音在流量、品牌生态和用户等方面的激烈竞争。

而直播业务对快手的收入的贡献持续弱化。此前受监管趋严、行业环境变化等因素影响,公司直播业务一度出现下滑。2025年,尽管该业务有所修复,但增速在三大板块中垫底。报告期内,公司直播业务收入为391亿元,同比增长5.5%。其中,直播业务Q4收入为94亿元,同比下滑2%,是公司唯一下滑的业务板块。

可灵难扛大旗,海外业务尚未盈利

在业绩增长承压背景下,AI成为快手新的叙事方向。

2025年以来,可灵AI已加速完成了多个模型能力的升级迭代,目前公司已推出可灵AI3.0系列,模型性能进一步提升,商业化应用加速落地。截至2025年底,可灵AI全球用户规模突破6000万,累计生成视频超过6亿个,服务企业客户超过3万家。

快手CFO金秉在财报电话会上表示,2026年集团资本支出将达到约260亿元,较2025年的145亿元增加约110亿元,主要用于可灵大模型及其他基础大模型的算力投入,以及数据算力中心建设工程投入等。这意味着2026年的资本开支,将超过2025年全年的净利润总额。

证券之星注意到,豪赌AI的背后,可灵的营收体量并不高。2025年,可灵营收为10.4亿元,占总营收的比例不足1%,这一投入与产出间错配引发了市场的担忧。同时,在日活用户超4亿的背景下,可灵AI的用户规模占比不足15%,渗透率有待提升。

不仅如此,可灵AI的领先优势正在被加速追赶。阿里、百度、腾讯、字节等大厂凭借生态优势,Vidu、PixVerse等初创企业依靠产品创新,正对快手形成多方挤压。如何在应用落地的同时稳固技术护城河,是快手亟须解决的难题。

今年2月,字节跳动推出新一代音视频创作模型Seedance2.0,正式与可灵展开交锋。据了解,Seedance2.0一经上线便引爆市场,直接推动即梦AI下载量飙升。据业内保守估算,Seedance2.0春节期间月活达到4500万人,反超可灵。

从用户体验上来看,两者各有优劣。可灵的优势在于响应速度快,能够支持快速迭代与高频优化,适合对生产效率要求较高的场景;其劣势在于生成质量稳定性不足,复杂镜头的成功率偏低。Seedance2.0的优点是智能化程度高,但反馈周期长、画质较差,且不支持人脸识别,生产效率受限。

更有观点认为,面对字节跳动在流量、运营和技术上的全方位优势,可灵从一开始就处于下风。

证券之星注意到,除了AI之外,快手也在持续推进海外业务的发展。

据了解,快手海外业务以Kwai品牌统一运营,主要扎根巴西市场。财报提及,巴西的平均日活跃用户和日活跃用户日均使用时长均保持稳健,第四季度实现GMV与订单量同比稳健扩张。

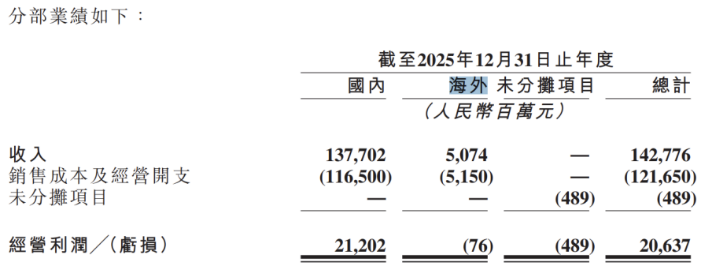

结合业绩来看,快手的海外收入增速已出现大幅回落,且尚未走出亏损。2025年,公司海外收入为50.7亿元,同比增长8%,占总收入的比例仅为3.5%,而公司上年同期增速高达105.6%。尽管其经营亏损从2024年的9.34亿元大幅收窄至7600万元,但尚未实现盈利。(本文首发证券之星,作者|李若菡)