东芯股份(688110.SH)向GPU厂商砺算科技(上海)有限公司(下称上海砺算)投资一事迎来新进展。

日前,东芯股份发布对外投资公告,称公司拟以自有资金2亿元向上海砺算增资,认购后者新增注册资本500万元,本次增资后公司将持有上海砺算约37.88%股权。

实际上,相比于上海砺算,其控股股东南京砺算科技有限公司(下称砺算科技)的知名度更高。砺算科技曾宣称要将国内第一颗6nm GPU推向市场,故而备受关注。不过,就是这么一家寄予厚望公司却被曝出陷入经营困境,濒临破产,而东芯股份此次增资也让砺算科技获得了片刻的喘息。

证券之星注意到,东芯股份作为一家存储芯片企业,在本轮半导体下行周期中已自身难保,至今未能扭亏。在这一背景下,双方的联手能否打破僵局,结局胜负难料。

标的已资不抵债

据公告显示,除了东芯股份之外,另有其他投资人以相同的2亿元投前估值,共同向上海砺算增资1.28亿元,认购其新增注册资本合计320万元,这使得上海砺算此次获得的融资总额共计3.28亿元。

公开资料显示,标的公司上海砺算成立于2021年8月,是一家致力于研发多层次(可扩展)图形渲染GPU的公司,可满足数字内容创建和设计、游戏动漫和影视制作、AR/VR、人工智能和大模型应用等各类场景中芯片、算力的需求。

值得一提的是,上海砺算的三位创始股东宣以方、孔德海、牛一心均有着不俗的履历--均在硅谷老牌GPU公司S3工作过,拥有近30年的GPU芯片开发、量产经验。

上海砺算的控股股东--砺算科技更是有着“国内GPU创业热潮中最年轻的生力军之一”的光环。

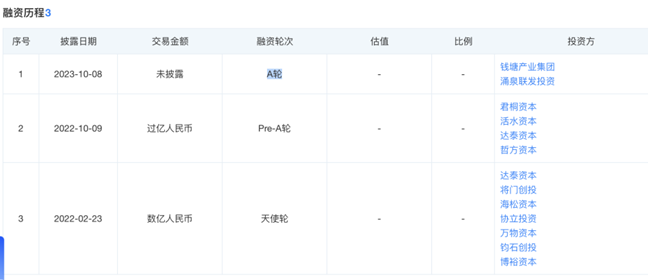

一方面是,砺算科技短短两年内先后宣布完成天使轮、Pre-A轮、A轮三轮融资而备受关注,投资方包括达泰资本、将门创投、君桐资本、活水资本、钱塘创投等诸多机构。

另一方面,砺算科技基于自研“盘古”架构的6nm GPU芯片备受期待。彼时,公司创始人表示正在筹划在2023年实现将国内第一颗6nm GPU推向市场,并且性能要对标国际一线企业产品,即英伟达RTX系列GPU。

就是这么一家极具潜力的企业,近期却被传出出现经营困难与产品流片不利的问题,并且为了“自救”,正计划变卖上海分公司40%的股权。

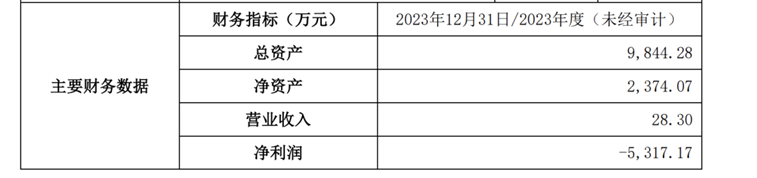

这一点从砺算科技的财务状况也可看出,据东芯股份对外投资公告显示,2023年,该公司的营收为28.3万元,净利润为-5317.17万元,业务体量较小且处于亏损状态。

而标的公司上海砺算的财务状况更为糟糕。经审计的标的模拟财务报表显示,在2023年以及2024年上半年,上海砺算营收均为0元,净利润分别为-1.45亿元、-9789.73万元,尚在亏损中。在资产负债方面,2023年末及2024年6月末,上海砺算的净资产为-1.53亿元、-1.48亿元,尚处于资不抵债中。

此外,东芯股份在投资公告中提及了研发风险,标的公司的芯片设计研发需要经历技术论证、不断的研发攻关及验证、流片及测试、客户与平台的验证及导入等等一系列环节,研发是否成功存在不确定性。

实际上,上海砺算也折射出当前国内GPU企业面临的共性挑战。

目前,全球GPU市场被英伟达、AMD、英特尔三大巨头垄断。近年来,随着人工智能、云计算、游戏等领域的快速发展,为国内GPU企业提供了广阔的市场空间,吸引众多企业涌入这一赛道,使得国内GPU市场的竞争愈发白热化。

不仅如此,芯片设计研发前期需要大量的资金和人力投入,加之技术研发周期长、回报周期不确定,部分企业在资金消耗殆尽后无法维持运营,最终陷入破产边缘。

目前,砺算科技获得了东芯股份的投资,其创始人孔德海也表示,(此次融资)对砺算来说,算是跨过了一个难关,意味着“后面流片、点亮、量产,比较可控了”。

尚未走出亏损泥潭

证券之星注意到,东芯股份的业绩情况同样面临较大的挑战。

公开资料显示,东芯股份的主营业务是存储芯片的研发、设计和销售,公司的主要产品为NAND Flash、NOR Flash、DRAM等。

2023年,受存储芯片行业周期下行影响,公司部分产品销售价格明显下降,其营收不仅惨遭“腰斩”,同比下滑了53.7%,降至5.31亿元,归母净利润亏损达3.06亿元。

到了今年一季度,公司的业绩颓势进一步延续,营收同比下滑14.21%,降至14.21%,且亏损程度进一步扩大,归母净利润由上年同期的-3436.73万元跌至-4450.46万元。

此外,公司的毛利率也大幅下滑,2023年及2024年一季度,公司销售毛利率分别为11.89%、12.09%、分别同比下滑了28.69个百分点,4.73个百分点。

在这一背景下,公司选择通过对外投资来寻求新的突破,以缓解业务困境。

需要指出的是,东芯股份所涉及的NAND Flash和标的所涉及的GPU虽然都是现代电子设备中的重要组成部分,但是两种完全不同的技术,前者是一种非易失性存储技术,用于长期数据存储,后者图形处理和计算加速,那么东芯股份为何选择投资上海砺算?

追究其背后的原因,一方面是东芯股份认为上海砺算与其自身业务的协同性,尤其是上海砺算图形渲染芯片对DRAM的需求,而东芯股份在DRAM产品上已有布局并积累了研发经验。另一方面,东芯股份也看中了上海砺算在图形渲染芯片方面的研发能力,期望通过双方的技术交流与合作,利用各自的研发优势,为客户提供定制化产品开发服务,从而提升公司的核心竞争力。

证券之星进一步研究发现,无论是从DRAM产品还是公司自身研发能力上,东芯股份表现并不出色。

营收方面,2023年,公司来自DRAM产品的收入仅为4658.54万元,同比下滑了42.93%,占营收的比重不足9%。

研发专利数量上来看,截至2023年末,东芯股份累计申请境内外专利173项,获得专利授权83项。对比同行来看,截至2023年底,兆易创新拥有982项授权专利;万润科技拥有境内外发明专利630余项;佰维存储共取得307项境内外专利,其中专利包括95项发明专利,其数量均远超东芯股份。

在上述背景下,再结合标的当前财务状况以及技术研发尚未完全成功的情况,不禁令人疑惑,东芯股份此举能助力公司突破当前困境?(本文首发证券之星,作者|李若菡)