2024年上半年,半导体龙头韦尔股份(603501.SH)在经历连续两年净利润暴跌后,在今年上半年交出了一份“高分”答卷,营收和净利润双双实现大幅增长。

对于业绩的增长,韦尔股份则表示,受益于下游客户需求有所增长,公司营业收入实现了明显增长。同时,受产品结构优化以及成本控制等因素影响,公司产品毛利率逐步恢复。

证券之星进一步研究后发现,韦尔股份此次业绩大增主要是建立在去年低基数之上。实际上,公司在营收规模、净利润以及毛利率方面,均未恢复至2021年同期水平。

公开资料显示,韦尔股份是一家芯片设计公司,主要涉及半导体设计销售业务以及半导体代理销售业务。

近年来,受下游消费电子行业需求疲软等因素的影响,韦尔股份业绩波动较大,公司先是在2022年上半年出现增利不增收的情况,随后在2023年上半年又出现营利双降的情况,其扣非净利润更是出现了负值。

具体来看,2021年上半年至2024年上半年,公司的营收分别为124.48亿元、110.72亿元、88.58亿元、120.91亿元,同比变动幅度分别为54.77%、-11.06%、-19.99%、36.5%;归母净利润分别为22.44亿元、22.69亿元、1.53亿元、13.67亿元;同比变动幅度分别为126.6%、1.15%、-93.25%、792.79%。

可见,尽管在2024年上半年,公司业绩发生了较大的增长,但尚不及2021年同期水平。

韦尔股份的毛利率情况亦是如此,2024年上半年,公司的毛利率为27.89%,同比提升8.21个百分点,但仍不及2021年同期33.09%的水平。

分业务来看,2024年上半年,韦尔股份将业务分为图像传感器解决方案、触控与显示解决方案、模拟解决方案和半导体分销业务四大板块。

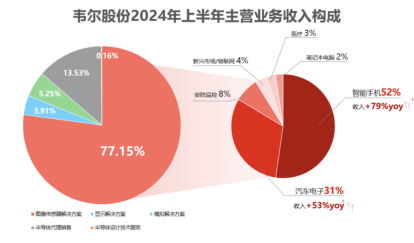

其中,图像传感器解决方案业务是公司营收的主力军,2024年上半年实现销售收入93.12亿元,同比增加49.9%,占总营收的比重为77.15%。同时,模拟解决方案业务和半导体代理销售业务均实现了不同程度的增长,营收分别为6.34亿元、16.33亿元,同比分别增长24.67%、13.4%。

而显示解决方案业务是公司唯一一个出现下滑的业务,实现销售收入为4.72亿元,较上年同期减少28.57%。

证券之星注意到,图像传感器解决方案业务作为韦尔股份的第一大收入来源,这一业务的下游应用较为广泛,涵盖智能手机、汽车电子、安防监控、笔记本电脑和医疗等。

细分市场来看,公司图像传感器业务主要来源于智能手机领域,其次是汽车电子领域。2024年上半年,公司来自智能手机的营业收入为48.68亿元,占图像传感器解决方案业务收入的比重分别为52%;来自汽车电子的营业收入为29.14亿元,占该业务收入的比重为31%。

需要说明的是,近年来,韦尔股份一直在发展汽车电子、安防监控等领域,以降低智能手机分类在图像传感器业务中的比重,但从结果上来看,效果并不明显,公司来自智能手机市场的比重不降反升。

拉长时间线看,2022年、2023年及2024年上半年,公司来自智能手机市场的营收在图像传感器业务中的占比分别为39%、50%、52%,逐年增高。可见,韦尔股份要想摆脱对手机市场的依赖仍有很长的路要走。

此外,公司面临的存货和应收账款问题也不容忽视。

由于韦尔股份的营收较大一部分来自智能手机市场,因此公司与消费电子等下游需求密切相关。自2021年下半年以来,受消费电子市场需求不及预期的影响,公司出现存货积压的情况,其存货水平持续攀升,到了2022年末,公司存货金额同比增加了40.71%,达到123.56亿元。

为解决存货高企的问题,公司在2022年及2023年共计提了超17亿元的存货减值损失。同时,为了尽快消化高企的库存水平,公司对于产品销售策略进行了积极主动的调整。

主动去库存之后,韦尔股份的存货金额在2023年末有所下滑,为63.22亿元。不过,在2024年6月末,公司的存货再次出现了小幅度增长,为67.58亿元,较上年年末增长6.9%,占期末流动资产的比例为34.23%。

证券之星注意到,韦尔股份的应收账款处于逐年攀升的趋势。2022年末、2023年末以及2024年6月末,公司的应收账款金额分别为25.02亿元、40.31亿元、43.51亿元。截至今年6月末,公司应收账款占期末流动资产的比例已达22.04%。

而应收款规模的不断扩大,对韦尔股份的现金流产生了一定的影响。今年上半年,公司经营活动产生的现金流量净额为18.22亿元,同比下滑了41.81%。(本文首发证券之星,作者|李若菡)