继如祺出行(09680.HK)、嘀嗒出行(02559.HK)相继登陆港股后,吉利集团旗下的曹操出行有限公司(以下简称“曹操出行”)也正式递表港交所,申请主板上市。

证券之星注意到,2021年-2023年(以下简称“报告期内”),曹操出行收入持续增长,但三年深亏近70亿元,盈利能力面临严峻挑战。对第三方聚合平台的依赖可谓是双刃剑,虽然带来了巨大的用户流量,但高额的佣金支出同样挤压了盈利空间。

另一方面,重资产运营也是曹操出行盈利能力拉胯的因素之一。其采取的定制车差异化路线使得车辆方面的成本支出大增,在与轻资产模式为主的网约车平台的竞争中落于下风。此外,曹操出行举债扩张,截至今年2月末,其短债资金缺口超40亿元。值得一提的是,曹操出行上市已迫在眉睫,三笔近7亿元的债务急需靠IPO解决,其中最近一笔债务的还款期仅剩下3个月。

三年累亏近70亿,聚合平台成双刃剑

招股书显示,曹操出行成立于2015年5月,孵化自吉利集团。IPO前,吉利集团董事长李书福通过旗下Ugo Investment Limited持有曹操出行83.9%的股份,为公司实控人。曹操出行的收入来自出行服务、车辆租赁、车辆销售及其他,其中出行服务为核心收入来源。

按GTV(交易价值)计算,报告期内曹操出行一直位列中国网约车平台前三名。以2023年为例,市场前五大参与者占90.6%的市场份额,其中滴滴出行以市占率75.5%稳居第一,曹操出行以约4.8%位居第三。

报告期内,曹操出行分别录得营收约71.53亿元、76.31亿元及106.68亿元,各期增速分别为66.4%、6.7%、39.8%。2023年增速较快主要是因为曹操出行在后疫情时代共享出行复苏的环境下快速增长,从第三方聚合平台获得更多用户流量,以及车辆销售收入增长所致。

招股书显示,曹操出行通过自有渠道或与聚合平台合作接收个人用户的订单。与过往某单一应用主导用户交互的市场格局不同,现在地图、导航及本地服务等各种软件作为聚合平台在引导用户流量方面发挥着举足轻重的作用。根据弗若斯特沙利文的资料,通过聚合平台履行的网约车订单比例由2018年的3.5%增至2023年的30%,预计到2028年将进一步增至49%。

报告期内,曹操出行自聚合平台收到订单的GTV分别为39亿元、44亿元及89亿元,占同期总GTV的43.8%、49.9%及73.2%。曹操出行表示,2023年,我们大幅增加与聚合平台的合作,因为这有助于我们获得大量用户流量。

虽然依靠聚合平台实现营收增长,但曹操出行却深陷亏损泥潭。报告期内,其年度亏损分别为30.07亿元、20.07亿元、19.81亿元,三年累亏近70亿元,净亏损率分别为-42%、-26.3%、-18.6%。

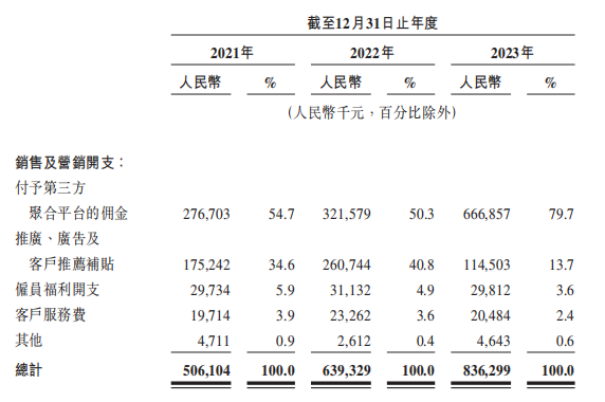

证券之星注意到,聚合平台带来的不只是用户流量,也让曹操出行的成本大增。数据显示,曹操出行的销售及营销开支由2021年的5.06亿元增长至2023年的8.36亿元。其中,各报告期付予第三方聚合平台的佣金分别为2.77亿元、3.22亿元、6.67亿元,各期占比分别为54.7%、50.3%、79.7%。

曹操出行解释称,销售及营销开支的绝对金额大幅增加,主要是由于我们获取乘客及司机方面的支出增加。由于聚合平台促成的订单交易价值持续增加,相关佣金支出相应增加。

另一方面,过于依赖聚合平台也潜在一定风险。我们依赖第三方聚合平台处理大量订单,倘聚合平台行业整合,我们可能因议价能力有限而不得不接受不利条款,曹操出行在招股书中坦言。

受困重资产模式

网约车行业进入存量竞争阶段已成为行业共识,对此曹操出行采取了差异化竞争。与网约车平台传统的C2C模式不同,曹操出行采取的是B2C模式,并通过定制车提供专车服务,相关的车辆资源则有吉利集团作后盾。

曹操出行的定制车部署于2022年,均为可充可换的纯电动汽车,运营的两款定制车为枫叶80V及曹操60。2022年及2023年末,定制车分别占曹操出行运营车队的28.6%及50.7%。其定制车除了自有平台之外,还向第三方开启售车业务。

截至2023年末,曹操出行已拥有一支约3.1万辆定制车的车队,成为网约车平台中最大的定制车车队。

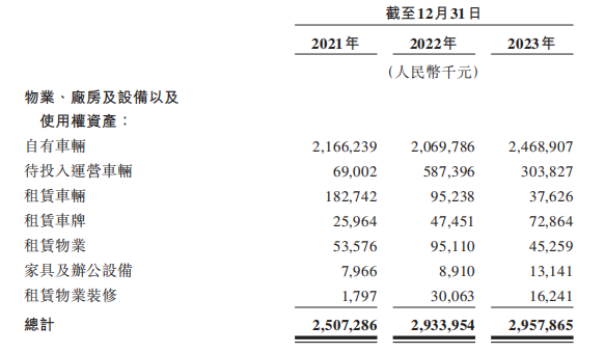

但重资产模式的打法也让曹操出行面临着运营成本高企的问题。招股书显示,2023年曹操出行非流动资产中自有车辆价值累计达24.69亿元,较2021年的21.66亿元增长了超3亿元。

此外,报告期内曹操出行就采购汽车(包括定制车)而向吉利集团及相关方支付的购买金额分别为2.56亿元、13.23亿元及17.7亿元,三年合计约33亿元。从数据可看出,自部署定制车后,曹操出行的购车金额激增。

证券之星注意到,吉利集团也一直是报告期内曹操出行最大的供应商。各期曹操出行向其采购金额分别占采购总额的2.6%、15.5%及13.5%。

曹操出行认为,我们在业内的差异化优势在于我们的定制车,其可为用户提供高质量且智能的乘车体验,并为司机提供TCO(总持有成本)优化,继而提升我们的单位经济效益。

根据弗若斯特沙利文,枫叶80V及曹操60各自的预计TCO为每公里0.53元及0.47元。与具有换电功能的典型纯电动车相比,曹操出行的定制车TCO减少32%至40%。

但优化的TCO并未拉动曹操出行走出亏损泥潭。对比嘀嗒出行,其只做司机和车辆的注册、审核,以佣金作为利润的主要来源。凭借轻资产运营方式,嘀嗒出行早已实现盈利。2021年至2023年,嘀嗒出行的收入在5.6亿元-8.2亿元之间,远低于曹操出行,但其年内利润分别为17.31亿元、-1.88亿元和3亿元。

靠“补血”偿还7亿借款

2017年11月至2021年8月,曹操出行进行了三轮境内融资,最近一次的B轮融资发生在2021年8月,金额为18亿元,距今已3年时间。

在业务扩张及不断增长的定制车车队压力下,曹操出行也屡屡通过债务工具及股东出资来解决资金问题。其债务主要包括资产支持证券及资产支持票据、银行借款、保理借款及关联方贷款。各报告期的借款总额分别为37.89亿元、55.79亿元及75.3亿元。截至今年2月末,曹操出行的借款总额上升至79.69亿元。

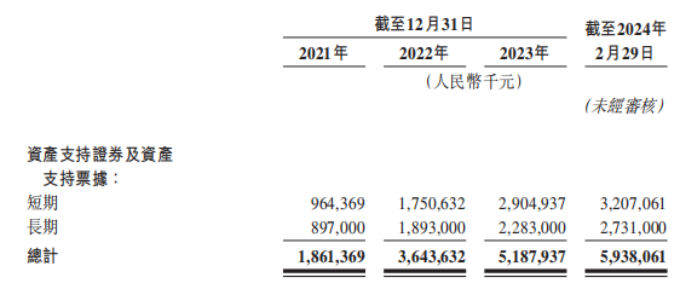

其中,资产支持证券及资产支持票据是债务的最大组成部分。2021年-2023年以及2024年1-2月,资产支持证券及资产支持票据的结余分别约为19亿元、36亿元、52亿元及59亿元,其中约10亿元、18亿元、29亿元及32亿元将于各自的资产负债表日期起一年内到期。同期,曹操出行来自关联方的贷款分别为3.41亿元、1.12亿元、1.95亿元及2.07亿元。

值得一提的是,吉利集团还对各类借款进行担保。报告期内,吉利集团为资产抵押证券、资产抵押票据、银行借款及保理借款30亿元、53亿元及72亿元提供担保。就担保人而言,曹操出行于报告期内分别向吉利集团支付200万元、2200万元及3490万元的担保费。

证券之星注意到,巨额债务压力下,曹操出行资金吃紧。截至今年2月末,其账上的现金及现金等价物为8.99亿元,同期短期借款高达51.76亿元,资金缺口为42.77亿元,经营的流动性面临较大挑战。

对亟需“补流回血”的曹操出行而言,上市显然成为缓解债务压力的“救命稻草”。值得注意的是,曹操出行拟将IPO的部分募资用于偿还三笔银行借款,本金分别为2亿元、3亿元以及2亿元,借款期限均为1年,还款时点分别为今年11月、12月以及2025年4月。而这三笔银行借款主要是为采购车辆提供资金并支持曹操出行的营运活动而产生。(本文首发证券之星,作者|陆雯燕)