����

��ŷ��������ͷ���ۡ��������µ���ȷ�����˳��۸�ս���б������ߴ���·�ߵķ������ղ������ڵȺ���Ʒ��Ҳ�����������ն��ۿۣ����ٴ��������ά���г��ݶ

���������������й����õ�����������ս������ȷ�ظ����й������ˣ�ǧ���ѷ��ս�Ի��������ˣ����ֵij��ɾ������ǽ������źţ�����Ҫ������һ�����Ӹ߿ո�����£�Ѹ�ٶ������ع�����

����Ʒ��ս�Լ��������ԥ����

ŷ������Ʒ�Ʊ��ۡ��������µ���Ϊ���Լ�վ��������ֵ����ˣ��й�ʼ�ջ��в��ָ߶���������ת���й�Ʒ�ơ�ͨ����������ס�۸���ϵ����ν��Ʒ�Ƽ�ֵ�����������м��г������ָ߶˲�Ʒ�ߵ�ӯ��������

��ʵ������ȫ�����������˵�˵���������������Լ������š�

���۽γ�Ʒ�ƴ�A��B��C��E��S�����弶��������S�����ֵ�����ˣ������γ�Ʒ�ƴ�1ϵ��2ϵ��3ϵ��4ϵ��5ϵ��6ϵ��7ϵ��8ϵ�����˰˼������7ϵ��8ϵ�������ֵ�����ˣ��µϸ���ֵ��˵�ˣ��Դ��й��ٳ����ú�����ĸ������㲻�ϼ�ֵ�����ˡ�

��������ڡ��ղ�������ȳ������ǻ�������Ȼ��ȼ�ͳ���������Ҫ��������г���

�����й�Ʒ������Դ���������в���������۶��������ݶ�ĸ��ƣ����ò����ݳ��������ݣ������ϰ��꣬ȼ�ͳ�����573������ͬ���½� 13%������6�£���������Ʒ������48������ͬ���½�27%������Ҳ����1%�����У���ϵƷ�����۷ݶ�18.6%��ͬ���½�2.6���ٷֵ㣻��ϵƷ�����۷ݶ�14.3%��ͬ���½�3.5���ٷֵ㣻��ϵƷ�����۷ݶ�6.3%��ͬ���½�2.9���ٷֵ㡣

����������2023���꣬�����¸ߣ��ﵽ���˵�297����Ԫ��������Ҫ������Դ�ڱ������ձ������г����й��г�ֻ������170�����������״�Լ4%������

�ڷ���ҵ��˵�����ϣ�������ȷ��ʾ��Ը���뼤�ҵļ۸�ս��CFO������һ�ƣ�“������Ҫ˼�����ͨ������Ͷ�����ı���Ϸ����”

��6�µף��ʹ�����������Ҫ���Ϻ�Ͷ�ʽ�������˹���綯������������ϣ����������˹�����й������Ĵ��綯������Ӧ������Ѹ��׳���Լ�����������ڴ��綯�����ϵĶ̰塣��Ϊ��ǰ�����ǵϺ��ʣ���ѧ����ʲô��

�����ղ������й�����10%��Ҳ��ͨ����ǿ���й���˾���������ٵ綯��ת�͵�������

6 �µף������ʹ���ǩ���µĺ���Э�飬�������ڽ����й�����������춯�����Լ�����綯���͡�

�����Ƴ�����Ʒ��“��”������ʱ������ʢ���ƴ�Ѷ�ɵȶ���й���ҵ������

7�³����������������������һ��ͨ��ƽ̨�������Եĵ綯���ͣ����̿������ڣ���Ӧ�������й��綯����ijɱ�ѹ����

���ּ��������

ŷ������Ʒ�Ʋ����ٽ��۴����ˣ���Ը����Щ�м��г���ҲҪ���������۸���ϵ��ά��ԭ��Ӫ�����硣

������ڵĵ���Ʒ�Ƴ���һ��������ȼ�ͳ������̣�һ������취���й���Ӧ�̺��������з����綯���͡�

һ���ش���̻�������Ȼ�γɣ����ڱ���Ʒ�Ƴ�����ԣ������һ����ս������һ��ǧ���ѷ�Ļ�����

���������߹������ǵ�����

��������Ҫ��л������ҵ����������������������������ļ���ˮƽ�����ƶ���������ҵ�Ŀ��ٷ�չ���������㲿����Ӧ����ϵ������������������������Ӫ���ȸ�������˲ţ����й���������������չ���ơ�

���Ǹ�Ҫ��л��������������ķ������ڵ�ʱ����ȫ���Ƚ��ģ����ǵĿ��ź���̬�ȣ�Ϊ�й�����Ʒ�Ƶķ�չ�ṩ�˱����֧�֡��������ⷢ�����Ĺ�Ӧ����������Ʒ�������ſ�ʼ�ɳ���

��ȻҲ�������Լ�Ʒ�Ƶ�������̫���������Ű��Լ��ķ������������׳�����

���綯��������϶���������﮵�صȵȣ��������������������ģ����ǹ����ȸ�����ģ�����һֱ��Ϊ�������ȣ�������Ҫ�ϡ�

������ʵ�������ǣ���չ��һ���Σ���ƴ�����ۺ��������ۺϹ�������ƴ���ǿ�ѧ����ѧ���߿Ƽ��˲�������

�Զ������Ϊ��������ʱ���Ѿ�����7�����ȫ������س�������һ��ռ��ȫ������֮һ�г��ݶȫ�������ǰʮ���У���7���й���ҵ���ҵ�һ�ڶ��������й���ҵ��

ŷ�����������ֵĶ��������ҵ���NORTHVOLT����Ʒ��û�������Ѿ���ֵ200��ŷԪ���൱��2000������ң�������Ȼ������˳��������Ʊ����Ӧ���ϣ������ڱ����ڽ���6��ȡ����һ��2020��ǩ����20��ŷԪ����

��ʹ�ܶ����Ƴ����˹�˵�4680��Բ����أ�Ҳ�Ǵ���������˳�����ʲ��ߣ�����Ч���������Լ����ļ۸������ߡ�

��2018��4�£��糵����֯��һ���ڲ����ֻ��ϣ�������Ԥ�����10�����µĴ�������ȫ�����滻Ϊ���綯���ͣ�15-25�����ҵĶ���;���ͣ���������ʽ��PHEV���춯���͵����£�������ҵ�����������ռ��Ҫ��λ��

����2024��������Ԥ�л���û����ֻ�Ǹ߹��˺���Ʒ�Ƶ���������15-25�����䣬����Ʒ��Ѹ�������г��ݶ�Խ��Խ�ߡ�

ǰ��������ϣ�����2017���ձ�ý��������������ȫ��̬��ؽ���2022�������ϳ�����ʱ�����ձ�ȫ��̬��ص��˲��٣����б���й����������ҵ���˸��ࡣ�ع�ͷ����������ȫ��̬����û��װ�������������2027�공��չ���ﶼû�г���ȫ��̬��ص�Ӱ�ӡ�

���üҵ���ս���飬��Ӯ����Ʒ��ս

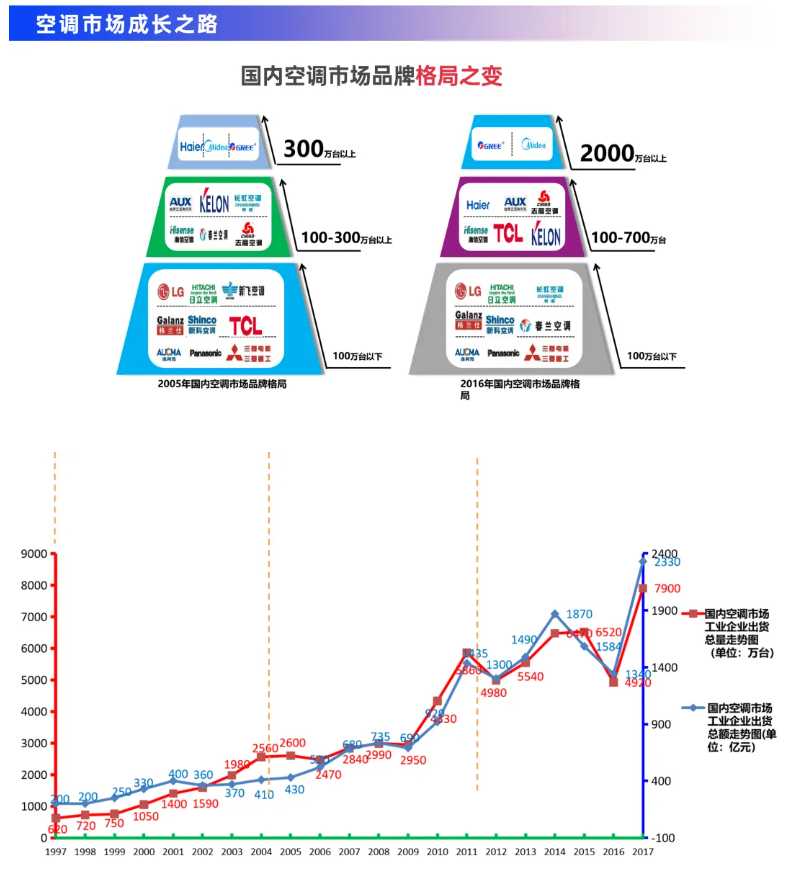

���ÿյ���ս��2005�꿪��2016���������ʱ10��ࡣ

2005�꣬��һ��Ӫ��������300��̨���ϣ����������������ġ�

��2016�꣬��һ��Ӫֻʣ�¸��������ģ�Ҫ��������2000��̨���ϣ������»����ڶ���Ӫ��

2005�꣬�ڶ���Ӫ��������100-300��̨���ֱ��ǰ¿�˹�����������硢���š�������־�ߡ�

��2016�꣬�ڶ���ӪҪ����������100-700��̨���������¿�˹��־�ߡ����š�TCL�������������������»���������Ӫ��

2005�꣬������Ӫ��������100��̨���£�LG���������·ɡ������ˡ��¿ơ�TCL���Ŀ��ꡢ���¡����⡣

��2016�꣬������Ӫ����������100��̨���£�LG�����������硢�����ˡ��¿ơ��������Ŀ��ꡢ���¡����⣬�·�û�ˡ�

����Ϊ��������ÿյ��кܶ�����֮������һ���������ݳ�Ʒ���������������Ʒ���ɳ�·��һ�£��ڶ��������϶�����������Ʒ��ȫ��������8-10�ꣻ����������Ҫ������������������Ӱ�������߶�Ʒ�ƹ۸У����ģ���ȫ���緶Χ�ڣ����Ǿ���ѧ�ϵĹ�ռ�������á�

Ψһ�IJ�ͬ���ڣ����ÿյ��dz�־����г���

�����г�����������������̫�࣬������ÿ�����������й��г��ݲ�����ô��Ʒ�ƣ�������Ϊ�Լ�Ҫ���¡�

������ҵ�Ѿ��ǽ�ʬ��ҵ���������ˣ����ط�����ҲҪ�����ʣ����Ϸ�����

�Ӽ��ÿյ�ʮ����ս�Ĺ���������������

����Ʒ��ȷʵ������ʧ���������ص�������Ⱥ�ڣ�������Ҳ�������̫�࣬���г�ռ���ʻ��½������ǵ��յ��ּ������ԣ������ּ����ԣ�����Ϊ����Ʒ�Ƶ�40�����¡�һ�����Ʒ��20�����µ��г��ռ䣬��ȫ����������Ʒ�ƹ��¡�

�й���������Ʒ��һ���������յ���ĸ��������������ľ�ͷ��Ŀǰ���ǵ����йھ��࣬��Ҳ���ܽ�����������ҵҪŬ����

�ڿյ���ս�У����ʵĺ��������š����硢�����г�����С���·��˳��г�����������������������������Ҫ�������ӡ�

���

Ŀǰ��������Ʒ���г��ݶ��40%��������10%������900�������г��ݶ�������Ǽ������ս����ԥ�ڣ���ʱ������������ʱ��

���죬����ԥ��������������ܾ���������Ĵ�����������

���죬����ϳ�����������Ϳ�����������ĸ��������ġ�

ϣ���й��������ܹ�����ִ��ٴ����ڣ�����ץס����Ʒ�Ƴ����˳��۸�ս��ս�Ի����ڣ�Ѹ��������ǿ�й�����Ʒ�ƣ�

(�������߹˹��飬��У��ҵ�о���ʵս��ר�ң��й���������ѧ���������÷�չ�ֻḱ����ίԱ��)

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963