这个夏天,饮用水江湖有点忙。行业有人忙于平息舆论,有人忙于价格战,有人忙于拓新品。也有人在这三条线同时“开战”。但不论如何,都

忙于平舆论:娃哈哈陷入人事变动传闻,农夫山泉获得澄清

首先来看忙于舆论的。据澎湃新闻报道,近日,网络上流传一则“致娃哈哈集团全体员工的函”,署名为宗馥莉。函上提及由于娃哈哈集团部分股东对宗馥莉本人自宗庆后董事长离世后对娃哈哈集团经营管理的合理性提出质疑,致使宗馥莉无法继续履行对娃哈哈集团及其持股公司的管理职责,宗馥莉决定自即日起辞去娃哈哈集团副董事长、总经理职务,不再参与其经营管理。

另据第一财经日报报道,接近娃哈哈的人士透露,前段时间公司高层陆续走了几个,有前高管称宗馥莉辞职属实。不过截止发稿,娃哈哈官方仍未回应相关传闻。

无独有偶,此前7月16日,农夫山泉也曾登上热搜,这次是因为检出“溴酸盐”。

事情起因在于近日,香港消费者委员会对30款瓶装水进行了对比测评,并发表文章《饮水思源 30瓶装水口味、矿物、安全检测》。结果显示,只有农夫山泉和百岁山检出2B级潜在致癌物溴酸盐,其他品牌均未检出。尽管检出值符合有关饮用水安全标准,但文章仍引发风波。就此,农夫山泉发文委托律师要求香港消委会向农夫山泉及其消费者郑重道歉。百岁山也发表声明称,产品质量符合中国、欧盟及世界卫生组织的标准。

之后香港消委会官网发布澄清声明称,本会与农夫山泉的代表会面

忙于价格战:饮用水价格跌回“1元时代”

而比起舆论战,对于农夫山泉和娃哈哈这样的行业头部企业来说,眼下行业激烈的价格战或许更值得关注。

价格战意味着低价促销,而低价意味着投资者的收益会受到影响。尤其是农夫山泉需要依靠降价才能和竞争对手竞争,间接说明农夫山泉的护城河并不牢靠,竞争优势也不够稳健,《证券时报》就指出,农夫山泉降价促销,是其股价近期大跌的根源。

实际上,最近一年时间,围绕瓶装水之间的战争没有消停过。瓶装水企们都纷纷想打出一场水的“翻身仗”,而价格战成为其中一个最大的突破点,品牌纷纷都在通过低价策略争夺市场份额。

在笔者看来,农夫山泉此时发动价格战的原因,首先在于其要狙击其他品牌的核心腹地。

农夫山泉今年春天高调推出绿瓶纯净水,在终端市场率先火力全开打响“价格战”。绿瓶农夫山泉纯净水价格极其便宜,9.9元/件,每瓶的价格不到8毛3,在一些促销力度大的超市,甚至卖到了不到8毛/瓶。

有分析人士称,农夫山泉这一波商战采取的是田忌赛马的策略,用一个新推出的产品——“下马”,阻击其他品牌的核心产品,而且祭出了价格战这个大杀器。

其次是对竞争对手的反击。有分析认为农夫山泉发起价格战,对其他品牌的影响很大。从渠道上来讲,农夫山泉绿瓶纯净水给代理商、终端的供货价更有竞争力;从市场竞争来讲,农夫山泉打价格战,其他品牌就不得不跟着降价促销。

作为其竞争对手的娃哈哈、怡宝等也只能跟上脚步,将价格压低。超市价格牌显示,娃哈哈纯净水596ml规格12瓶装,售价11.9元;怡宝纯净水555ml规格12瓶装,售价11.9元;康师傅凉白开380ml规格15瓶装,售价9.8元,每瓶低至0.65元。

从时间来看,此次农夫山泉的价格战也是对竞对对手的回应:3月份,被热捧的娃哈哈,开始发力渠道,声称要“让所有人看得到、买得到娃哈哈产品”;4月下旬,怡宝所属华润饮料披露招股书,欲在香港上市;好巧不巧,被舆论“深踩”的农夫山泉在这时“打脸式”推出了纯净水,直闯娃哈哈与怡宝所在的细分市场……5月份,农夫山泉利用强大的渠道能力,将绿瓶纯净水铺向全国;6月份,炎夏到来,农夫山泉发起“价格战”。眼下,瓶装水市场,可谓激战正酣。

最后是要稳住自身的市场份额。即便行业已经群星云集,但依然有新势力不断闯入。例如近日,胖东来董事长于东来就在社交平台披露,胖东来或将推出自有品牌矿泉水,来自长白山水源地封装,净含量360ml。

此外这两年来,随着这一行业门槛一再降低,一些二三线品牌加速崛起。诸如江西的润田、陕西的龙王泉、广西的巴马丽琅,安徽的迎驾山泉、东北泉阳泉、四川倍特、云南山泉……它们或许还没走向全市场渠道,但至少在单一地域里的存在感不小。

在行业专家看来,瓶装水市场的这场价格战,不仅反映了行业的激烈竞争,更凸显了整个行业所面临的深层次挑战。

一方面,随着市场饱和度增加,各品牌之间的同质化严重,导致价格成为了主要的竞争手段;另一方面,消费者对瓶装水的认知逐渐成熟,不再盲目追求高价位产品,这迫使品牌商重新审视自身的定位和价值主张。

忙于拓新品:大家都盯上了无糖饮料

此外,整体看,无论是农夫山泉推出纯净水,或是以今麦郎、康师傅为首的集团开拓熟水市场,还是娃哈哈扩充自己的渠道,似乎都在释放一个信号:在包装水市场即将见顶之际,各集团在各自细分赛道内的发展空间也十分有限的情况下,唯有以变求生这一条道路可行。

而各大品牌都不约而同的盯上了无糖茶饮这块蛋糕。据蓝鲸财经报道,无糖茶饮是目前整个饮料市场上最有前途的一类。《2024年中国食品饮料行业展望》显示,即饮茶超越碳酸饮料成为市场占有率最高的饮料品类,占比达到21%。其中,无糖茶饮料体量实现翻倍增长。

回望前两年,无糖茶饮在市场上已经表现出了超强的消费爆发力。才2018年-2022年,无糖茶饮料的线上销售额分别为4679.5万元、10512.7万元、19833.8万元、37983万元、44730.7万元,短短5年时间销售额翻了近10倍。

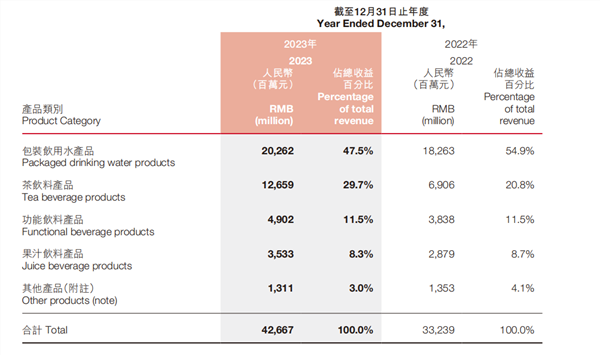

东方树叶也从最初的不变看好,成了现在农夫山泉关键的大单品之一。财报显示,2023年,农夫山泉实现营业收入426.67亿元,同比增长28.4%;归母净利润120.79亿元,同比增长42.2%。但具体来看,包装饮用水产品的收益占总收益的比例为47.5%,饮料产品的收益占总收益的比例为51.7%,这是农夫山泉赴港上市以来水产品首次被饮料产品实现反超。

(图片来源:农夫山泉2023年报)

事实上,把时间线拉长至最近4年,农夫山泉旗下包装饮用水对公司贡献减少已经成为不争的事实。2020年-2023年,其该部分收入分别为139.66亿元、170.58亿元、182.63亿元和202.62亿元,在公司总收入中占比分别为61%、57.4%、54.9%和47.5%,逐年减少。

这说明农夫山泉的饮用水部分已经逐步靠近天花板。所以为了突破天花板,增加营收,增加利润,推出新品是必然的选择。连行业龙头都是如此,其他各家对新的大单品的渴望可想而知。

结语:饮用水江湖拼到最后拼的是渠道和品牌

对于矿泉水而言,品质虽然重要,但不是最重要的,因为A品牌和B品牌的口感,差别非常小,消费者基本上喝不出来,渠道,广告,包装等其他因素,才是最重要的。

喜新厌旧是人的天性,农夫山泉和可口可乐,几乎是几十年如一日的味道,如果不靠占领下沉市场,终端渠道,到处铺货,再加上广告轰炸,消费者要不了一个月,就会再宠幸新的品牌。

想象一下,如果你所在城市所有的便利店,夫妻店,都换另外一个品牌的瓶装水,与此同时,电视上,楼梯间,各大媒体平台再也不出现可口可乐和农夫山泉的广告,用不上半年,这两个牌子就慢慢被遗忘了。

因此终端渠道是品牌的硬功夫,所有大型商超,中型超市便利店,小型夫妻店,路边摊,全部铺满货,让你的眼睛,让你的手,你的嘴巴,可以看到,触摸到,喝到,第一选择就是他。

所以矿泉水也好,饮料也罢,拼到最后拼的的还是渠道和品牌。