2023�꣬����۸��̽��ʹ�ù����վ����ɱ�������ͣ��̼�������װ��������Դ�ɷ�(603628.SH)2023�꽻����һ��Ӫ�ա�����˫���Ĵ����Ȼ��������һ���ȣ���Դ�ɷ�Ӫ�ա��������ͷֱ�£���ĸ������ֱ�����˳ɡ�����ԭ��ë���ʼ������ʧ�����ҵ��“����”����Ҫ���ء�

֤ȯ֮��ע�����Դ�ɷݵ�����ë���ʽ������еڶ���ȡ�������������˺��������£����Ͻ���һ���ȣ�����ë����������������

��Դ�ɷ�������Ҫ�����ھ����г�������ȥ���걨��¶�����������������г����������ٴ�33.27%����7.51%������������ѹ��

����3������ҵ�����£��ڼ����“����”����

������ʾ����Դ�ɷݳ�����2007�꣬����2017���½�Ͻ�������һ�Ҵ��·ֲ�ʽ���֧�ܡ��̶����֧�ܼ����ܹ�����������з�����ơ����������ۣ������վ�Ŀ��������輰��Ӫ������������Ӳ�Ʒ���з������������۵ĸ��¼�����ҵ����˾��Ҫ�Թ��֧��Ϊ��Ӫ��Ʒ��������;����̡������ص���Ŀ�����̡�ҵ��������EPC��˾�������ۡ�

���ݹ�����Դ�ַ����ġ�2023�������罨�������������2023��ȹ��ڹ������װ��216.30W��ͬ������147.45%�����У�����ʽ�����վ����120.01GW��ͬ������230.61%���ֲ�ʽ�����վ����96.29GW��ͬ������88.43%��

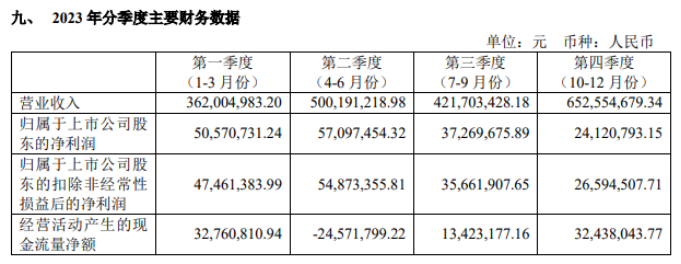

װ����������������ҵ��������2023�꣬��Դ�ɷ�ʵ��Ӫ��19.36��Ԫ,ͬ������34.3%����Ӧ��ĸ������1.69��Ԫ��ͬ������54.56%��

֤ȯ֮��ע���2023���°��꣬��Դ�ɷ������������ղ������ľ��ء�Q3��Q4�ֱ�ʵ��Ӫ��4.22��Ԫ��6.53��Ԫ������2.06%��54.23%����Ӧ��ĸ������3726.97��Ԫ��2412.08��Ԫ���ֱ�ͬ���»�6.5%��41.28%��

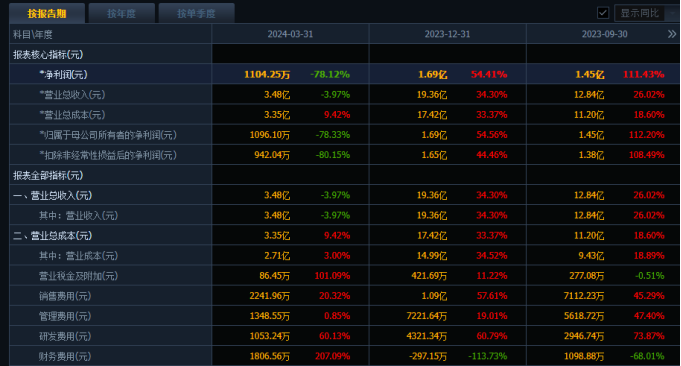

����һ���ȣ���Դ�ɷ����ٵ����Ƹ�Ϊ�Ͼ�������ʵ��Ӫ��3.48��Ԫ��ͬ���½�3.97%��ʵ�ֹ�ĸ������1096.1��Ԫ��ͬ���½�78.33%���ӹ�����Դ�ֹ�������������������1—4���ҹ��������װ��60.11GW��ͬ������24.4%��Ϊ��װ����ģ������û�ܴ���ҵ��������

��Դ�ɷ���ҵ��˵�����Ͻ��ͳƣ�ҵ���䶯��Ҫ����Ϊ2024���һ����������������䶯������ë�����ͼ������ʧ�������Ӱ�����¡�

��Դ�ɷ��ڲ���ʿҲ��ý���ʾ����Ҫ��ŷ���DZ������½�����Ϊ���صIJ��ܸ������ˣ�֮ǰ����ԴΣ������˾ȥ��������ҵ����һ���ȽϺõı��������깫˾���з��������ӽ϶࣬ÿ���ط��ݶ���ͬ����Ҫ����Եؿ���һЩ��Ʒ�����л������Ҳ�����һЩӰ�졣

�ӷ��ö�������һ�����ڼ���õ�������ѹ��ӯ���ռ䡣�������۷���2241.96��Ԫ��ͬ������20.32%�������ʧ��ɲ����������������������ͬ������207.09%��1806.56��Ԫ�����⣬һ���ȵ��з�����Ҳ�ﵽ1053.24��Ԫ��ͬ������60.13%��

֤ȯ֮�Ƿ��֣������ͬ��ҵ������˾����Դ�ɷݿ���˵��ҵ���������ԡ�����һ���ȣ����Ų�(688408.SH)ʵ��Ӫҵ����18.14��Ԫ��ͬ������122.47%����Ӧ��ĸ������1.54��Ԫ��ͬ������297.18%���⻪�ɷ�(002897.SZ)ʵ��Ӫҵ����15.29��Ԫ��ͬ������63.18%����ĸ������8667.85��Ԫ��ͬ������456.11%��

ֵ��һ����ǣ���Դ�ɷ�һ����Ӧ���˿�ͬ������15.93%��6.9��Ԫ��Զ��ͬ��Ӫҵ���롣������Ӧ���˿�ռ���������ʽ𣬽���һ���Ⱦ�Ӫ���ֽ���ͬ���½�126.66%��-873.46��Ԫ��ȥ��ĩ��һָ��Ϊ5405.02��Ԫ��

ë����һ���ٽ�

ë�����»���Ӱ��һ����ҵ��������֮һ������ʵ�ϣ���Դ�ɷݵ�ë���������������֡�

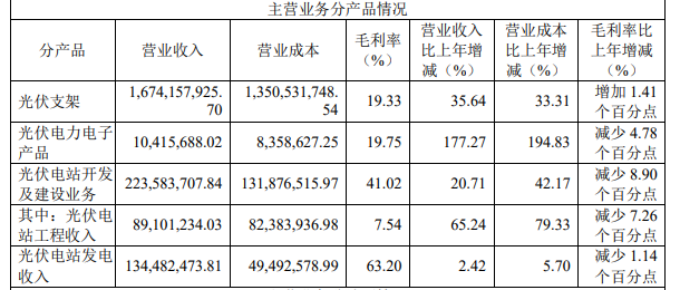

�ֲ�Ʒ������2023����֧��������6833.62MW��ͬ������49.06%���ò�Ʒ����Ӫ��16.74��Ԫ������ռ�ȴ�86%��ë����ͬ������1.41���ٷֵ���19.33%��Ҳ��Ψһһ��ʵ��ë���������İ�顣

����������Ӳ�Ʒë����19.75%��ͬ�ȼ���4.78���ٷֵ㣻�����վ����������ҵ��ë���ʼ���8.9���ٷֵ���41.02%����Ȼ�����������ռ��С������ë�����»����ȴ���ʹ�����Ʒë���ʼ�����0.23���ٷֵ㡣

����Choice���ݶ���ʾ��2018�꣬��Դ�ɷݵ�����ë���ʴﵽ25.75%�����˺��һֱ��������·��2019-2023�꣬������ë���ʷֱ�Ϊ25.19%��25.07%��24.41%��22.71%��22.58%��

����һ���ȣ�����ë������Ȼû��ֹ��������ͬ���»�5.28���ٷֵ���22.11%�����ܴ�����ҵ��ʵӯ�����������۾�������ֱ��10.76���ٷֵ���3.18%��ȥ��ĩΪ8.72%��

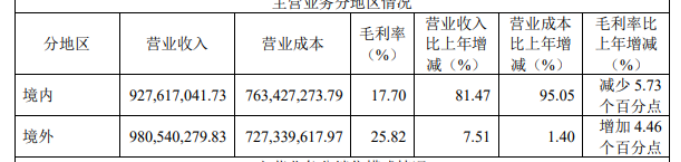

������������ṹ��֤ȯ֮��ע�����Դ�ɷݺ��IJ�Ʒ���֧�ܵ�������Ҫ���Ծ��⡣2023���걨��ʾ����Դ�ɷ��ڰ���������������Ϊ3.86��Ԫ���ڷֲ�ʽ���֧���г������ŵ�һ���г��ݶ��ŷ���г�����Ϊ2.87��Ԫ��ͬ������3.28%��ϵ2023������������ŷ�����������½�����Ӧҵ�������������������½����ڷ��ɱ����������ǡ����ޡ�ɳ�ص������г��ֽϸ����٣�2023�����������ļ��ô��г�ʵ��300��Ԫ���������롣�����г����棬֧��ҵ��������Ϊ6.95��Ԫ��ͬ������115.28%��

����֧��ҵ��ĸ����������˾������룬2023�꾳���г�ʵ������9.28��Ԫ��ͬ������81.47%����������9.81��Ԫ��ͬ������7.51%������������ռ������ı��طֱ�Ϊ47.91%��50.65%���ع����꣬�������뻹��ռ���Ա��ء�2020-2022�꣬��������ռ��������طֱ�Ϊ64.38%��67.23%��63.25%����������ռ��Ϊ34.88%��31.47%��35.45%��

֤ȯ֮��ע���2023�꣬�����г����������轵��2021��2022�꾳������ֱ�Ϊ6.84��Ԫ��9.12��Ԫ�����ٷֱ�Ϊ18.04%��33.27%����2023��ȴ������λ����(������֤ȯ֮�ǣ�����|½����)

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963