近两日,全国连锁药店龙头一心堂(002727.SZ)因违规使用医保基金被约谈卷入了舆论的风口浪尖。前述消息影响下,股价已八连跌的一心堂,6月3日继续下跌8.53%。为了维稳护盘,6月3日晚间一心堂实控人提议回购股份,6月4日股价结束九连阴行情。

证券之星注意到,自上市之后,一心堂进入快速扩张期,2023年迈入“万店时代”。但这也增加管理风险,被约谈也暴露了其在管理上的漏洞。由于扩张带来的运营成本费用增加等因素,一心堂去年营收、净利润现上市以来首度下滑。

“主业”阵痛的一心堂,近年来正积极跨界,打造彩票、个护美妆等“副业”,但也被贴上“不务正业”的标签。

股价大跌后实控人提议回购

据悉,2024年5月24日,国家医保局基金监管司对一心堂有关负责人进行了约谈。

约谈指出,医保部门在基金监管工作中发现,一心堂旗下一些定点连锁门店存在串换药品、超量开药、为暂停医保结算的定点零售门店代为进行医保结算、药品购销存记录不匹配、处方药销售不规范等问题,造成医保基金损失。以上问题违反了《医疗保障基金使用监督管理条例》第三十八条、第三十九条、第四十条以及属地医保服务协议相关内容,相关门店已被属地医保部门作出暂停拨付或追回医保基金、处违约金或行政罚款、解除医保服务协议等处理处罚。

约谈要求,一心堂要迅速组织自查自纠,督促旗下门店及时退回因类似问题造成的医保基金损失;要完善公司内控制度,制定企业营销规范,健全门店管理机制,优化内控考核办法,积极参与并实施医保药品销售追溯工作;要加大监督管理力度,加强员工守法教育、日常管理、培训考核,定期开展内部合规检查,强化技术手段应用,对出现欺诈骗保问题的管理和销售人员实行“一票否决”;要发挥零售门店的宣传触角作用,加大对参保人员合法合规使用医保基金的宣传引导,共同维护医保基金安全。

上述消息引发一心堂股价异动,6月3日收盘报18.98元,下跌8.53%。一心堂在6月3日晚间公告中提到:“从过往各地医保基金监管情况看,公司旗下部分门店存在违法违规使用医保基金行为。”

一心堂称,2018年公司全资子公司海南鸿翔一心堂医药连锁有限公司违规刷医保卡事宜属于重点违规事项。其余均属于一般违约行为,在医保结算时,医保中心予以暂停拨付医保费用、承担违约金或拒付费用等,公司已在各年度财务报告中进行相关会计处理,该类违约未造成重大影响,故未单独披露。

一心堂表示,公司对此高度重视,积极开展自检自查工作,发现问题,主动整改,用实质性的整改举措规范旗下连锁门店经营行为,并将于2024年6月30日前,向国家医保局基金监管司提交整改情况报告。

同日,一心堂公告称,公司实际控制人、董事长阮鸿献提议公司拟使用自有资金以集中竞价方式回购公司股份,用于股份注销或在未来适宜时机将回购股份用于员工持股计划或股权激励,回购资金总额为不低于0.8亿元且不超过1.5亿元(均含本数)。

6月4日,一心堂股价有所企稳。截至当日收盘,一心堂收19.08元/股,收涨0.53%,总市值113.7亿元。

疯狂扩张与反噬利润

一心堂成立于2000年,是A股首家上市直营连锁药店企业,也是目前国内上市连锁药房龙头。

资料显示,一心堂于2014年7月2日登陆A股,上市即将满十年。一心堂主营业务为医药零售连锁和医药分销,其中医药零售连锁是公司的核心业务。

上市之后,一心堂急速扩张。2014年年末,彼时一心堂及其全资子公司共拥有直营连锁门店2623家,其中云南省2039家。

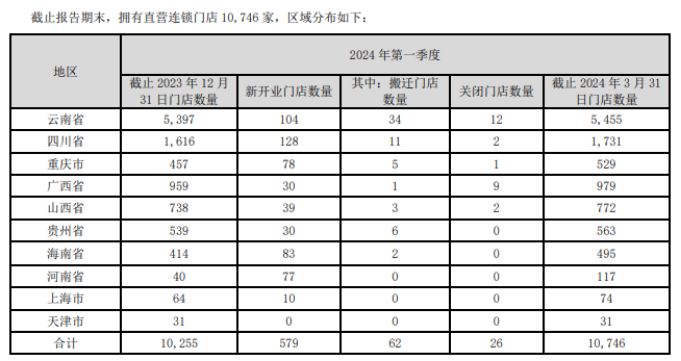

2023年,一心堂已迈入“万店时代”。截至2023年年底,一心堂及其全资子公司共有10255家直营连锁门店,其中云南省内门店数量占比52.63%,云南省以外区域门店数量占比47.37%,较年初增长4.12%。2024年一季度末,一心堂直营连锁门店数量进一步增至10746家。

快速扩张催涨了一心堂的营收规模,从2014年的44亿元涨到170亿元。

扩张的另一面则是,管理和运营的复杂性和难度也会相应增加,同时门店扩张成本增加也在反噬利润。

2023年,一心堂出现上市后的首次营收、归母净利润双下滑。去年一心堂营业收入为173.8亿元,同比下降0.29%;归母净利润为5.49亿元,同比下降45.6%;扣非后净利润7.33亿元,同比下降25.94%。

造成一心堂2023年净利润大幅下降的原因,主要因公司大额补税及税收滞纳金所致。2023年,公司补税及税收滞纳金合计约为2.4亿元。2023年,一心堂接受所在地主管税务局对2020年至2022年的纳税情况开展税收辅导工作,独立纳税门店房租费由总部统一签订合同按视同销售的有关规定等计算缴纳增值税及附加税,并自税款滞纳之日起,按日加收万分之五的滞纳金。

一心堂在年报中透露,后续公司通过修改业务流程,总部与独立纳税门店签房租合同,并由独立纳税门店直接取得房租费发票等方式,可避免上述税款及滞纳金的发生,因此公司将上述补税认定为一次性偶然事件产生的损益,计入非经常性损益。

扣除上述税费及滞纳金等非经营性亏损,一心堂的利润依然下滑逾两成。此前发布的快报中,一心堂解释称,2023年新开门店1381家,净增加1049家,大量新开门店导致运营成本费用增加。同时,2023年公司零售门店所经营的退烧、止咳、抗病毒等感冒类产品需求降低,导致2023年同店该类产品收入下滑。新开门店成本费用增加及上述品类销售下滑,导致公司利润出现下滑。

然而,一心堂未停止扩张脚步。一心堂在2023年年报中表示,未来公司将持续提升云南省外门店数量占比,全面提升大西南市场占有率,重点布局华南、华北区域,形成以西南为核心经营区、华南为战略纵深经营区、华北为补充经营区、华中和华东为逐步探索经营区的市场拓展格局。

一心堂此前在接受投资者调研时表示,公司2024年第一季度新开门店579家,主要以自建及并购为主,新开门店需要一定的筹备周期,今年将会正常推进门店数量扩张,继续向县级、乡镇级扩张。

高密度扩张战略,导致了商誉总额的显著增长。截至2024年一季度末,一心堂商誉进一步增长至17.99亿元。

一年彩票销售流水近8000万元

如今,阿里、京东、美团、饿了么乃至抖音等平台纷纷入局医药电商O2O业务,对线下实体药店的挤压越来越强。根据米内网数据,2023年,网上药店的零售规模已经达到了医药零售市场的33%,较2018年的11%大幅增长。而在行业内部,无论是头部连锁药店还是中小型连锁药店,都在不断扩张门店数量,行业内卷加剧。

证券之星注意到,尽管一心堂的门店数量突破万家,但门店日均平效持续下滑。2020年至2023年,一心堂的门店日均平效分别为46.23元/平方米、40.87元/平方米、37.37元/平方米和37.09元/平方米。

在此背景下,一心堂试图通过跨界业务来提升单店收入。6月3日,#上市药店卖彩票一年销售7698万#登上了微博热搜,该词条中所说的上市药店正是一心堂。

据了解,2022年,一心堂开通彩票销售业务,当年累计代销彩票2691.7万元;2023年,其彩票销售流水达到7698万元(其中一心便利852万元)。

截至2023年底,一心堂旗下有3000多家门店开展“药店+彩票”业务试点,上述门店覆盖范围遍及云南、贵州、海南、四川、重庆、广西、山西、天津8个省/市。

在业内人士看来,从门店数量看,一心堂在连锁药店上市公司中处于靠前梯队。其门店选择也较为接地气,一般是社区店和商圈店,适合发展彩票业务。整体来看,这种模式下,体彩和福彩减少了开店成本,药店实现了流量加持,可以说是“双赢”。

除彩票外,一心堂还涉足美妆个护等领域。2023年,一心堂泛健康品类实现销售3.7亿元,其中美妆品类占比60%,个护品类占比23.5%,食品、奶粉、日化占比27.5%。

证券之星注意到,一心堂在今年2月23日发布了一则关于调整经营范围并修订《公司章程》的公告。根据公告,在该公司原经营范围中增加足浴服务、食品销售(仅销售预包装食品)、婴幼儿配方乳粉及其他婴幼儿配方食品销售、住房租赁等领域,这也被业内认为是一心堂将继续拓宽副业的先兆。

但这并不能完全缓解一心堂去年收入、净利润下滑的焦虑。二级市场方面,自2023年以来,一心堂的股价震荡下行。2023年至今,公司股价下跌幅度超30%。(本文首发证券之星,作者|刘凤茹)