֤ȯ֮����Ϣ �Ͻ�������������ʾ��5��31�գ���ܿ�Ƽ�(����)�ɷ�����˾(���¼��“��ܿ�Ƽ�”)�ϻ�ͨ������˾���Ϸ���������������������Ϣ��¶Ҫ��˾���½�ƴ��壬��������Ϊ���Ž�Ͷ֤ȯ��

ֵ��ע����ǣ��˴���ܿ�Ƽ����ᣬ������һ��IPO��Ŀ����(������ͭ�ڿ�)���Ѿ���ȥ��113�졣�ⲻ���Ƿ��������¹淢�����ҹ���Ŀƴ����걨��ҵ��Ҳ����“������”���ҳɹ������IPO��Ŀ��

��֤ȯʱ���������г���ʿ��ʾ��“������ܿ�Ƽ��ڿƴ���ɹ��������г��ͷ��˻����źţ��������ʱ��г�������֧��������������ҵ��IPO���������ʱ��г���ͳ��һ�����г�ƽ���ǰ���£���ַ����ʱ��г�������Ҹ�ˮƽ�Ƽ�������ǿ�Ĺ��������á�”

��ܹ�ע������Ӫ�Ͷ���������

����Ӫҵ����������ܿ�Ƽ���һ���ṩ���ݴ洢����оƬ��AIoT�źŴ���������оƬ��ƽ̨��оƬ�����ҵ��

Ŀǰ����˾�ѹ����� SoCоƬ�ܹ���ơ��㷨��ơ�����IP��ơ�ģ��IP��ơ��к����ơ������ơ�ϵͳ����������ȫ���̵�оƬ�з�����ҵ��ƽ̨����˾�Ƴ���ϵ�л����ݴ洢����оƬ��AIoT�źŴ���������оƬ�ɹ㷺Ӧ�������ѵ��ӡ���ҵ���ơ�����ͨ�š���������������

�˴�����ί�����ֳ���ѯ����Ҫ���������㣺

1.�뷢���˴��������Ҫ��Ʒ���г��ռ䡢��ҵ������������Ҫ�ͻ���Ʒ���֡���˾�뾺�������з�Ͷ�뼰��ҵ����չ����Ҫ��Ʒ�г�ռ���ʣ��Լ����οͻ���չ����ȣ�˵����˾�Ƿ�������к�ҵ������������»��ķ��ռ�Ӧ�Դ�ʩ���Ƿ�Ӱ�칫˾�ij�����Ӫ������

2.�뷢���˴�����(1)��Ϲ�˾ AIoT �źŴ���������оƬ��Ʒ���ܡ������г�������Ҫ�ͻ��IJ�Ʒ������������������ռ�ȣ�˵������ҵ��Ŀɳ����ԣ�(2)��Ϲ�˾�����Ʒ�ṹ��ҵ��չ���з�Ͷ�뼰�г����������˵���Ƿ���ڶԹ��������ش��������Ƿ�Ӱ�칫˾��Ӫ�Ķ����ԡ�

��������ί�����ע�����⣬��ܿ�Ƽ����й���������ʾ��

���ҵ�����⣬��˾��Ӫҵ���IJ�����Ҫ��Ӫҵ����仯���з����ó������ӵ�����Ӱ�졣��δ����˾��Ʒ����������ҵ��������»�����˾δ�ܳ����Ӵ����з�����չ�ͻ������������˾��Ʒ�ۼ��½������������ٵȲ������Σ��������¹�˾��Ӫҵ���»���

��Թ��������⣬��˾���й����ڳƣ��������ڣ���˾�Ĺ�������ϵ���ں�������ҵ��������Ӫ�������۹��ʣ������ڹ�����Ϊ��˾�е��ɱ������û�������������Σ��������˾����ɶ���������Ρ����ǣ���δ����˾�����ڲ�������Ч�Բ��㡢���������淶����������ܳ�����������ײ����ʶ���˾����С�ɶ���������Ρ�

���õ��������б�

��ļ��Լ15.2��Ԫ

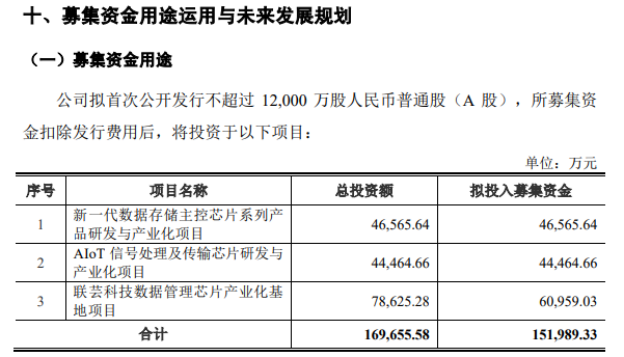

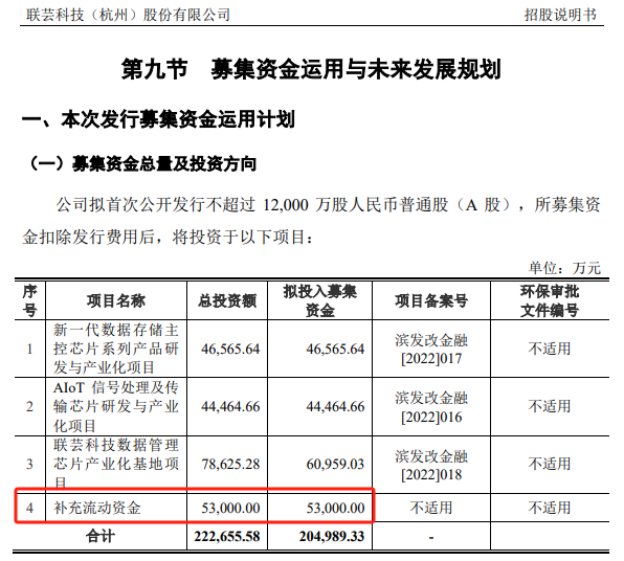

��ļ���ʽ���;��������ܿ�Ƽ��˴��ⷢ��1.2�ڹɣ�ļ���ʽ�Լ15.2��Ԫ���ֱ�������һ�����ݴ洢����оƬϵ�в�Ʒ�з����ҵ����Ŀ(4.66��Ԫ)��AIoT�źŴ���������оƬ�з����ҵ����Ŀ(4.45��Ԫ)����ܿ�Ƽ����ݹ���оƬ��ҵ��������Ŀ(6.1��Ԫ)��

ͼƬ��Դ����ܿ�Ƽ��й���(�ϻ��)

ֵ��ע����ǣ���һ��ʼ���걨���У���ܿ�Ƽ���ļ�ʶ�һ�ȴ�20.5��Ԫ���⽫���е�5.3��Ԫ�������������ʽ𡣵����ϻ���У��ⲿ���ʽ��ѱ�����

ͼƬ��Դ����ܿ�Ƽ��й���(�걨��)

��ܿ�Ƽ�ѡ����ǿƴ�����������б�——Ԥ����ֵ������30��Ԫ�������һ��Ӫҵ���벻����3��Ԫ��

��ҵ���������������ڣ���˾ҵ�������ϴ�2021����2023�꣬��ܿ�Ƽ���Ӫҵ����ֱ�Ϊ5.79��Ԫ��5.73��Ԫ��10.34��Ԫ��������ֱ�Ϊ4512.39��Ԫ��-7916.06��Ԫ��5222.96��Ԫ��

����Ŀǰ��Ӫ�������ܿ�Ƽ�Ԥ�ƣ�2024��1-6�¹�˾ʵ��Ӫ��5.2��Ԫ��5.7��Ԫ��ͬ������25.96%��38.07%����ĸ������2353.00��Ԫ��3205.00��Ԫ���۷Ǻ��ĸ������700��Ԫ��1250��Ԫ��

��ܿ�Ƽ���ʾ���ط���

������ʾ���棬����ǰ���ᵽ��ҵ���������ա���������ռ�ȸ߷��գ���ܿ�Ƽ����й����л�ָ����

��һ���ͻ����жȽϸߵķ��ա��������ڣ���˾ǰ���ͻ�����ռӪҵ����ı����ֱ�Ϊ75.91%��76.11%��73.12%�����У���˾��ͻ�E�����������������ռӪҵ����ı����ֱ�Ϊ38.44%��37.57%��30.73%����˾���ڿͻ����жȽϸߵ������

�ڶ�����Ӧ�̼��з��ա��������ڣ���˾��ǰ���Ӧ�̵IJɹ����ֱ�Ϊ 4.71��Ԫ��4.82��Ԫ��3.64��Ԫ��ռ����Ȳɹ��ܶ�ı����ֱ�Ϊ85.29%��92.10%��93.30%����Ӧ�̽�Ϊ���С����У���˾��Բ�Ĺ�Ӧ��Ϊ̨���磬��˾��̨����IJɹ����ռ����ɹ��ܶ�ı����ֱ�Ϊ55.77%��66.08%��63.62%���ɹ�ռ�Ƚϸߡ�

�������г��������ա�AIoT�źŴ���������оƬ���нϸߵļ�����Ӧ�ú��ʽ���ݣ�ȫ��ӵ��ͻ���з�ʵ����ģ����Ӫ������оƬ������Ҫ�����ھ��⣬�������Ӻ����ŵȹ��ʾ�ͷ���ָ߶ȼ��е��г�������֡������ǡ�����ʿ���������ҵ��ͷ��ȣ���˾���г��ݶ��Ʒ���֡���Ӫ��ģ��ӯ�������ȷ�����������Բ�ࡣ

���ģ�������۷��ա������ڸ���ĩ����˾�Ĵ�������ֵ�ֱ�Ϊ2.2��Ԫ��4.03��Ԫ��1.83��Ԫ��ռ�����ʲ��ı����ֱ�Ϊ43.11%��54.84%��24.88%����˾������������������������������ҵ�г��۸�仯�Ͽ죬��δ���г�������ִ�����У����ų���˾��һ������������Ӷ�Ӱ������ҵ���Ŀ����ԡ�

���壬ļͶ��Ŀ�õ���δȡ�õķ��ա������й�˵����ǩ���գ���˾��δ���ļͶ��Ŀ�õء����ݸ��¼�����ҵ������(����)���ú���Ϣ�����Ѿ��빫˾ǩ���ˡ�������ĿͶ�������顷��Լ����֧����ܿ�Ƽ��ں��ݸ�����(����)��ʵʩļͶ��Ŀ����Ϊ��˾�ṩļͶ��Ŀ�����õء������˾��������ȡ�����������õأ�ļͶ��Ŀ�õش�������ʱ��ʵ�ķ��գ����ܻ�Թ�˾��ļ���ʽ�Ͷ����Ŀ��������Ӱ�졣

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963