员工持股、股权激励被称为上市公司的“金手铐”,如今来伊份(603777.SH)也要给员工戴上“金手铐”。

5月22日晚间,来伊份推出一份面向230名董监高、核心管理(业务)人员,且认购价格不低于公司回购股份均价60%的员工持股计划。作为激励员工的“金手铐”,上市公司的员工持股计划通常会被市场解读为利好。5月23日来伊份收跌2.45%,股价提振效果不佳。

根据来伊份披露业绩层面考核指标计算,其2024年收入只要超过40.96亿元或归属净利润0.68亿元即可达成解锁条件。而在上市之初,来伊份的归属净利润就达到1.34亿元。二选一的考核方式,意味着即便出现亏损,只要收入达标就可以解锁。种种迹象似乎透露着,来伊份对未来成长性的不自信。

证券之星注意到,根本或源于来伊份去年线上营收缩减,线下大本营“失速”,业绩同行掉队等多重利空叠加的尴尬现状。

认购价不低于回购价的60%,解锁条件“二选一”

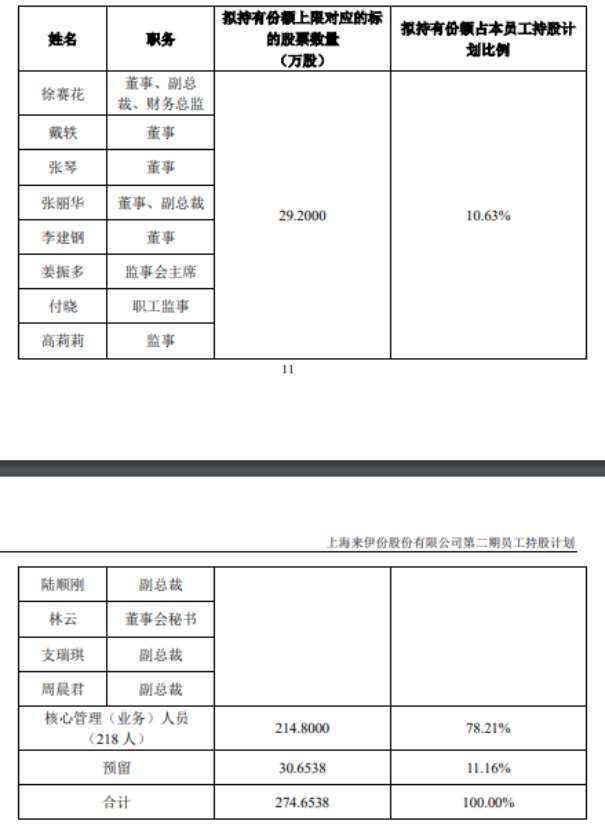

根据来伊份披露的第二期员工持股计划方案,该计划拟筹集资金总额上限2101.10157万元,拟持有的标的股票数量不超过274.6538万股,约占员工持股计划草案公布日公司股本总额 的0.82%。此次员工持股计划股票来源为回购专用账户回购的来伊份A股普通股股票。

据公告,第二期员工持股计划的持有人包括来伊份(含子公司)的董事、监事、高级管理人员、核心管理(业务)人员。即在公司发展的过程中,上述人员系对公司核心业务未来发展有直接贡献作用或有重要协同作用的员工。

来伊份披露的拟分配情况表显示,徐赛花、戴轶、张琴、张丽华等12名董监高拟合计持有份额上限对应的标的股票数量为29.2万股,占该员工持股计划的比例为10.63%;218名核心管理(业务)人员拟获配上限为214.8万股,占比78.21%。另外,来伊份还预留了30.6538万股的股份,预留份额暂由公司控股股东爱屋企管先行出资垫付认购份额所需资金,预留份额在分配前,不具备与持有人相关的表决权,不计入可行使表决权份额的基数。

作为将员工与企业效益捆绑在一起的“金手铐”计划,自然要给员工折扣。来伊份此次员工持股计划(含预留份额)受让公司回购股票的价格为7.65元/股,不低于公司回购股份均价(12.75元/股)的60%。

解锁条件与业绩挂钩,具体为:以来伊份2023年营业收入为基数,2024年营业收入增长率不低于3%或者以公司2023年净利润为基数,2024年净利润增长率不低于20%。

以来伊份2023年营收39.77亿元、归属净利润0.57亿元测算,其2024年收入只要超过40.96亿元或者归属净利润0.68亿元即可解锁。

而在2022年,来伊份的营收、归属净利润分别为43.82亿元、1.02亿元。对比之下,这一业绩层面考核“门槛”似乎并不高,甚至业绩出现倒退。而二选一的考核方式,还意味着净利润即便出现亏损,只要收入达标就可以解锁。

一位行业人士认为,不免有来伊份对其未来成长性担忧的考量。

证券之星注意到,去年1月,来伊份提前终止第一期员工持股计划。原因是该员工持股计划设定了公司层面的业绩考核目标,即“以公司2021年营业收入为基数,2022年营业收入增长率不低于25%且净利润为正值”, 公司预计2022年度公司层面的考核目标未能达标,无法实现第一期员工持股计划的初衷。

上市八年去年营收首现下滑,电商业务持续萎缩

来伊份创立于2002年,专注休闲零食赛道。2016年10月,来伊份在沪市主板上市,成为“零食第一股”。

财报显示,来伊份2023年实现营业收入39.77亿元,同比下降9.25%;归属净利润为0.57亿元,同比下降44.09%;扣非后净利润为0.12亿元,同比暴跌80.43%。

上市当年,来伊份营收为32.36亿元,净利润为1.34亿元。2016年至2022年,来伊份营收整体呈增长,但增速不高,仅2017年增速超过10%,为12.35%,其他年份均为个位数增长。2023年,是来伊份上市之后的首次营收下滑。

来伊份在年报中称,受上海区域特定渠道团购业务收入减少的影响,以及部分电商业务战略调优后业务规模下降的影响,导致公司营业收入及净利润同比下降。

来伊份的特通渠道指的是包括大客户团购、经销商、KA等在内的销售渠道。年报中,来伊份并未披露上海区域特定渠道团购业务详情。据媒体报道,2022年,来伊份作为“保供单位”之一,累计交付228万份保供订单。2023年来伊份特渠录得营收2.15亿元,同比减少38.54%。除去这项并不会持续下去的影响因素外,来伊份的业绩也不算乐观。

证券之星发现,过去几年来伊份电商收入一直在减少。2021—2023年,其电商板块营收分别为5.43亿元、5.02亿元、3.28亿元,分别较上年同期下降8.58%、7.54%、34.58%。在当前行业集中发力线上渠道之际,来伊份电商销售收入的大幅下滑,暴露出其弊端。

对比同行的业绩,来伊份有些掉队。2023年良品铺子(603719.SH)、三只松鼠(300783.SZ)、盐津铺子(002847.SZ)净利润分别为1.8亿元、2.2亿元、5亿元。

在2023年财报中,来伊份指出,休闲食品零售行业具有强季节性特征,销售旺季在第一季度和第四季度。

然而,今年第一季度,来伊份的经营情况未能好转。报告期内,其营收同比下跌12.47%至10.61亿元,归属净利润同比下跌13.9%至6131.18万元,扣非后净利润同比下跌24.91%至4718.29万元,毛利率跌至41.51%。

走不出江浙沪,万店目标落空

长期以来,来伊份线下渠道明显强于线上渠道。

2023年,来伊份来自门店零售的营收为25.7亿元、加盟商批发营收为7.31亿元,占比高于电商渠道。

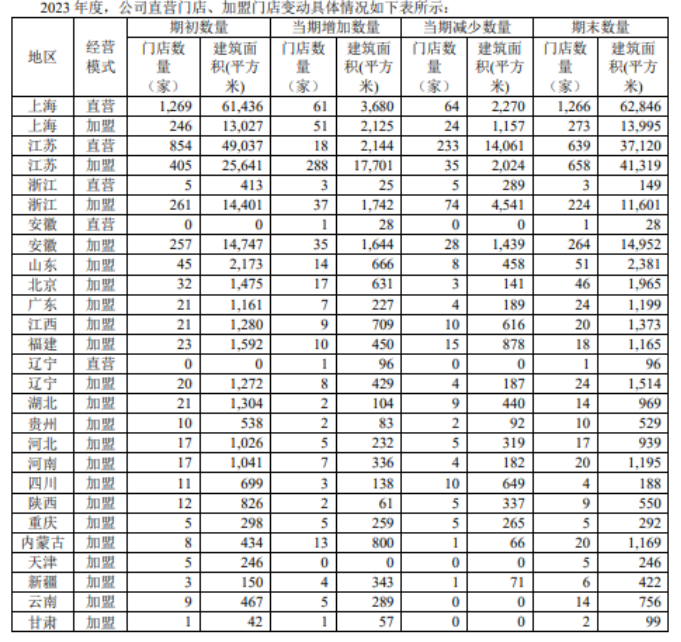

截至2023年12月31日,来伊份门店总数达3685家,同比增加63家。其中,直营门店1910家,同比减少218家;加盟门店1775家,同比增加281家,加盟店占比48%,全年加盟签约店数超614家。

从来伊份的角度看,发力加盟店的考虑是想通过全国扩店“走出上海”。2017 年,来伊份推出“万家灯火”计划—目标是期望在2023年达成万店目标。

但从2023年成果来看,来伊份距离这一目标差距还有很大。门店规模未达标之外,来伊份依然未能走出江浙沪。

报告期内,来伊份上海门店(直营+加盟,下同)数量1539家,江苏门店1297家,浙江、安徽门店规模紧随其后,分别为225家、265家店。其余市场门店则均未超过百家。

作为来伊份营收主阵地,去年华东地区收入规模下降6.28%,公司方面称是因为受直营转加盟业务调整的影响。

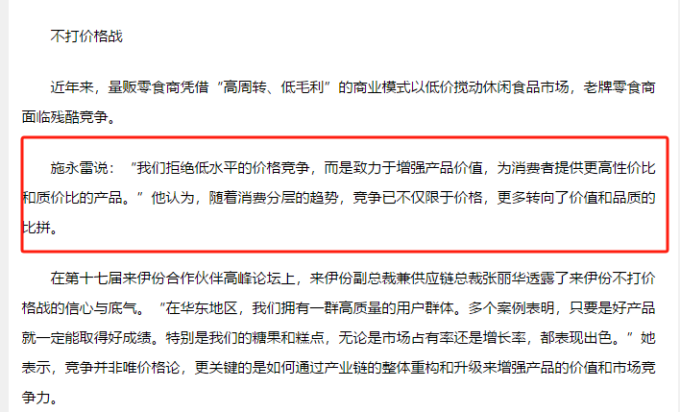

在经营计划中,来伊份称将聚焦连锁“万家灯火”,持续推进加盟为主的连锁模式。然而,遍地开花的量贩零食店,对来伊份的拓店有着不可忽视的影响。

2023年,零食很忙、赵一鸣等新兴量贩零食店兴起,成为零食行业的“新势力”,量贩零食赛道的火热加速了行业“内卷”,休闲零食企业如良品铺子开始大规模降价,三只松鼠提出“高端性价比”战略。

面对量贩零食模式的兴起,日前来伊份董事长施永雷表态:“我们拒绝低水平的价格竞争,而是致力于增强产品价值,为消费者提供更高性价比和质价比的产品。”他认为,随着消费分层的趋势,竞争已不仅限于价格,更多转向了价值和品质的比拼。”

只不过,能否切中消费者喜好,带动销量提高收入,还需打上一个问号。

热衷多元化,收效甚微

业绩疲软的来伊份,近些年在业务方面还热衷于跨界。

去年6月,来伊份与腾讯签署战略合作协议,合作范围涵盖了休闲食品行业各类数字化应用场景,以及云计算、大数据、AI等技术领域。而后,来伊份新增“ChatGPT”概念。

AI带来的骚动,彼时让来伊份的股价迎来一波上涨,不过当月又回落到原来的股价水平。

来伊份的多元化,还布局酒水饮料、咖啡等品类。

2021年白酒行业的酱香热很流行,不少上市公司纷纷跨界“染酱”。来伊份于2021年6月在投资者互动平台上透露,已经在2020年进入酱香白酒市场,推出的品牌为“醉爱”,已经在全渠道销售。消息一出,来伊份的股价在当年6月一度上涨超过60%。2023年报显示,上海醉爱酒业有限公司营收691.31万元,对整体营收影响较小。

来伊份2021年推出咖啡,2023年这一品牌升级为“来咖”。

至于咖啡业务,2023年12月,来伊份在互动平台表示,公司旗下拥有咖啡品牌“来咖”,截至2023年11月底已登陆500多家来伊份门店,均以店中店及外卖的形式展开销售,覆盖江浙沪等华东区域。咖啡业务营收情况,来伊份未披露。

继娃哈哈集团、五粮液等在创投市场布局落子后,今年1月,上海永瑞天诚私募基金管理有限公司在中国证券投资基金业协会完成登记,实控人显示为上海来伊份股份有限公司。

然而,来伊份持续不断的多元化探索,未能阻止在业绩上的滑坡。面临市场竞争加剧、消费趋势转变与渠道变革等诸多考验,昔日“零食第一股”,何时能走出悲观底部?(本文首发证券之星,作者|刘凤茹)