在2023年,生物制药行业经历了前所未有的挑战和转变。全球经济环境的复杂性和投资市场的不确定性为行业的发展带来了重重困难。企业普遍面临资金链紧张、研发成本高昂和市场竞争激烈的问题。

在这一背景下,许多曾经风光无限的生物科技公司不得不面对降本增效、融资困难,甚至资金链断裂的困境。然而,即便在这样的市场环境下,中国生物技术行业的授权交易出海活动却异常活跃,多家企业实现了高额的对外授权,标志着中国创新药研发的国际化步伐正在加速。以下是对2023年创新药行业年报的解析,重点探讨产品放量和出海战略的主线。

我国创新药多品类即将放量

2024-2025年对中国医药企业而言,是一个关键的转折点。在这一时期,创新药物的研发有望从之前主要集中在肿瘤治疗领域,拓展到包括减重和自身免疫疾病在内的其他重大疾病领域。这不仅标志着中国医药企业在创新药物领域的进步,也预示着未来市场的巨大潜力和发展空间。

在减重领域,随着诺和诺德的Ozempic、Wegovy、Rybelsus等GLP-1类药物在2023年取得显著销售增长,以及礼来公司的GLP-1R/GIPR双靶点激动剂替尔泊肽的强劲市场表现,中国GLP-1市场预计在2024-2025年将迎来显著增长。

目前,中国市场上仅有华东医药的利拉鲁肽生物类似药和仁会生物的贝那鲁肽两款GLP-1药物获批用于减重。然而,随着诺和诺德的司美格鲁肽和礼来的替尔泊肽等药物的上市申请已被中国药品审评中心(CDE)受理,预计在2024年将有更多GLP-1类药物获批用于减重。

此外,随着利拉鲁肽的核心专利在中国已经过期,以及司美格鲁肽的核心专利预计将于2026年在中国过期,多家中国药企正在积极研发利拉鲁肽和司美格鲁肽的生物类似药。考虑到利拉鲁肽在减重效果上的限制,司美格鲁肽的仿制药在中国GLP-1减肥药市场中具有更大的潜力。目前,华东医药、惠升生物、联邦制药、丽珠集团、宸安生物等公司的司美格鲁肽仿制药研发进度较快,均已进入临床III期。

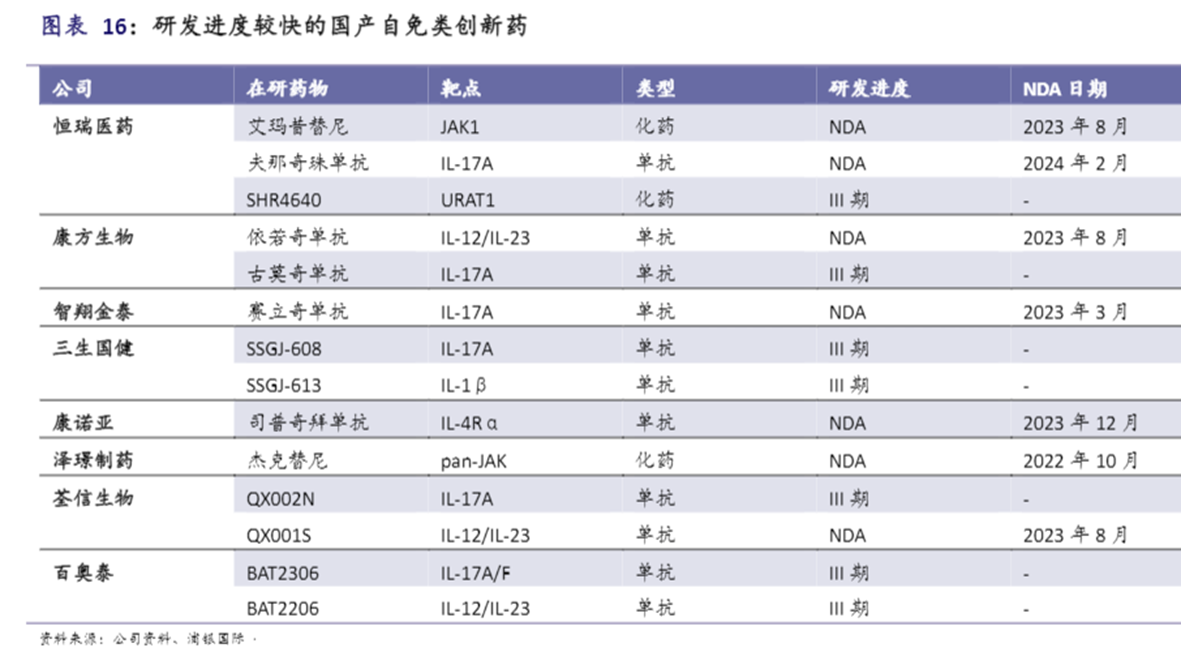

在自身免疫疾病领域,中国医药企业同样展现出强劲的研发势头。随着康方生物的依若奇单抗(IL-12/IL-23)、智翔金泰的赛立奇单抗(IL-17A)、恒瑞医药的艾玛昔替尼(JAK1)以及康诺亚的司普奇拜单抗(IL-4R)等国产创新药物的陆续获批,预计从2024年起,国产药物将在自免疾病治疗领域占据重要地位。

自身免疫疾病患者群体庞大,且治疗需求长期稳定,因此这一领域的市场前景十分广阔。随着国产自免创新药的不断涌现,预计将加速国产药物在自免疾病治疗领域的替代进程,为患者提供更多优质、高效的治疗选择。

出海仍然是主线

中国医药企业在全球创新药领域的竞争力正在逐步上升,近两年来,我们见证了国产创新药在海外市场的成功授权、获批,以及多样化的出海模式,包括兼并收购、产品授权、合作开发和独立开展国际化运营等。这些进展不仅加速了创新药的全球化进程,也为企业解锁了长期增长的潜力。

从2023年12月起,国产创新药的海外业务发展(BD)显著加速,2024年1月至今已宣布多项交易总额超过10亿美元的BD项目。其中,舶望制药与诺华签署的两份独家许可合作协议尤为引人注目,舶望制药将获得1.85亿美元的预付款,两项交易的潜在价值高达41.65亿美元。此外,安锐生物和宜联生物的BD项目交易总额也超过了10亿美元。除了BD,兼并收购也成为了国产创新药进入海外市场的另一条途径,例如阿斯利康以12亿美元收购亘喜生物,以及诺华收购信瑞诺医药的举措,这些都反映了国产biotech管线和研发能力正逐渐获得全球药企的认可。

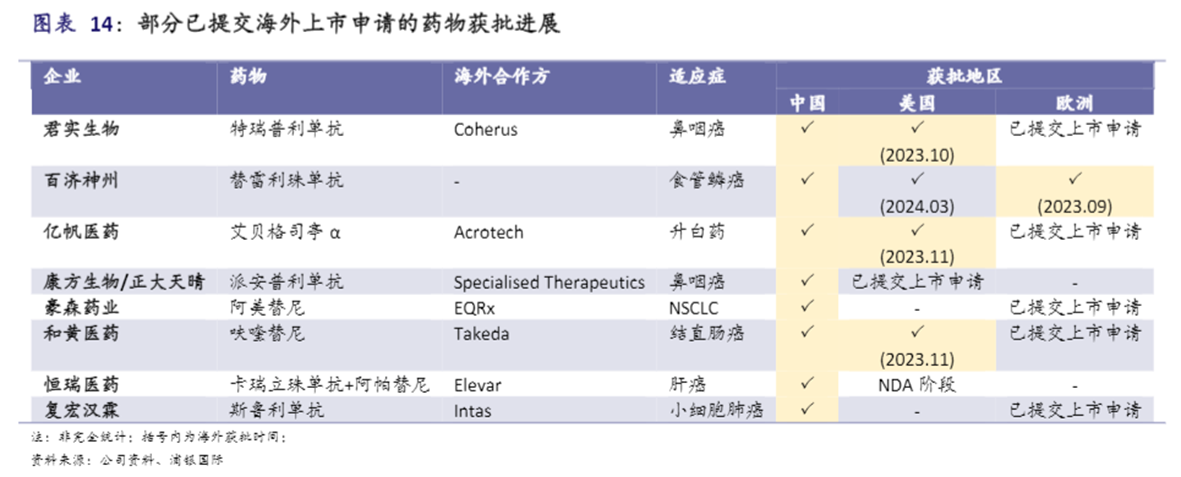

在海外获批方面,2023年国产创新药取得了多项突破,为创新药打开了新的估值空间。

例如,百济神州的替雷利珠单抗在美国和欧洲分别获批用于治疗食管鳞癌,君实生物的特瑞普利单抗获得FDA批准用于治疗两项鼻咽癌适应症,和黄医药的呋喹替尼获得FDA批准用于治疗经治转移性结直肠癌,以及亿帆医药的艾贝格司亭α注射液获得FDA批准用于治疗肿瘤患者在接受抗癌药物后出现的中性粒细胞减少症。海外市场的广阔空间和更优的定价环境,使得海外获批能够在全球范围内最大化创新药的价值。

百济神州的泽布替尼在2023年实现了收入突破十亿美元的里程碑,其在美国、欧盟均已获批。公司整体营收达到24.59亿美元,同比增长73.7%,净亏损8.82亿美元,较前一年缩窄了56%。泽布替尼的全球收入达到12.9亿美元,同比增长128.5%,其中美国地区收入9.46亿美元,国内收入1.94亿美元,欧盟地区1.22亿美元。此外,百济神州的其他产品如替雷利珠单抗和BCL2抑制剂sonrotoclax等也在积极推进临床试验和注册性研究。

信达生物在2023年展现了经营效率的提升,其慢病领域开始逐步进入收获期。公司实现总收入62.06亿元,同比增长36.2%,净亏损10.14亿元,较前一年缩窄了52.8%。信达生物已有10款产品实现商业化,产品端实现收入57.28亿元,同比增长38.4%。公司有三款产品处于国内NDA审评中,五款进入关键注册3期。此外,信达生物的代谢领域重点品种玛仕度肽在国内五项临床3期进行中,基于GLORY-1临床数据已递交治疗肥胖或超重的上市申请。

君实生物的核心品种PD-1在国内新增了多项适应症,并在美国获批鼻咽癌适应症,商业化前景可期。2023年公司产品收入11.9亿元,同比增长58.1%,净亏损22.83亿元,较前一年缩窄了4.4%。核心品种特瑞普利单抗(拓益)实现收入9.19亿元,同比增长25%。拓益在国内已获批7项适应症,6项已纳入医保目录。预计2024年新增4项适应症进入医保。海外进度上,拓益于2023年10月在美国获批鼻咽癌,并于2024年1月正式商业化。此外,君实生物还在推进拓益全球多个地区的上市工作,以及BTLA单抗和JS005(IL-17A)等产品的研发和临床试验。

中国医药企业通过不断的创新和国际化战略,正在全球医药市场中占据越来越重要的位置。随着创新药的海外获批和商业化,以及BD和收并购活动的加速,中国医药企业的全球竞争力将进一步增强,为患者带来更多高质量的治疗选择,同时也为企业自身的长期发展打开了新的空间。