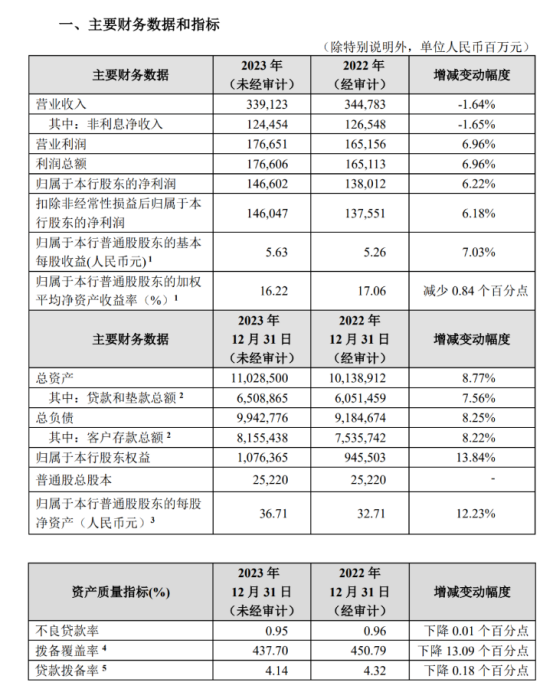

近期,招商银行发布业绩快报,这是首份股份制银行的业绩快报。2023年全年,该行实现营收3391.23亿元,同比下降1.64%;实现归母净利润1466.02亿元,同比增加6.22%。

这是招商银行十年来首次出现全年营收负增长,上一次营收增速为负值还是在2009年。招商银行作为中国最大的商业银行之一,其业绩表现一直备受瞩目,当前的负增长也引发了一些担忧,这一情况可能意味着银行面临着一些困难和挑战。

营收10年来首次负增长

业绩快报显示,截至2023年末,招商银行资产总额110285.00亿元,较上年末增加8895.88亿元,增幅8.77%,继续引领9家A股上市股份行;负债总额99427.76亿元,较上年末增加7581.02亿元,增幅8.25%。

数据来源:公司公告

资产质量方面,截至2023年末,招行不良贷款率0.95%,较2023年三季度环比下降1bp,较22年底下降1bp,全年稳定在0.95%-0.96%。2021年迄今,招商银行不良率一直保持在1%以下,在同行业中处于优良水平。

公司风险偏好低,总体安全边际较高。2017年以来,招行一直维持较高的拨备覆盖率。数据显示,招行拨备覆盖率在2018年首次超过300%,2019年进一步超过400%,并在2022年末达到450%的高点。

截至2023年末,该行拨备覆盖率437.70%,环比下降8.2%,较上年末下降13.09个百分点。拨备的释放正向贡献更多利润,按照2023年三季度末各上市银行披露数据,招行拨备覆盖率和拨贷比仍稳居股份行第一宝座。

整体来看,2023年招商银行的资产质量继续呈现优化趋势,不良率仍保持稳定。但业绩方面,招商银行的表现似乎不尽如人意。

2023年全年,招商银行实现营收3391.23亿元,同比下降1.64%;实现归属于股东的净利润1466.02亿元,同比增长6.22%。招商银行去年营收同比增速不仅首次跌破2016年低点,而且也是过去十年来首次出现全年营收负增长。

数据来源:公司公告

关于招商银行2023年年度的营业收入实现负增长早有迹象。2023年前三季度,招商银行实现营业收入2603亿元,同比下降1.7%,降幅较上半年末扩大1.4个百分点;其中第三季度单季同比下降4.6%,较二季度增速由正转负。

同时,2023年前三季度,招商银行归母净利润同比增长6.5%,增速较半年末下降2.6%,3季度单季同比增长1.7%,较二季度增速减缓较为明显。

非息收入减少是主因

非息收入减少或是招商银行营收负增长的主要原因。2023年,该行实现非息收入1244.54亿元,同比下降1.65%。这已经是招商银行非息收入连续两年下滑,且全年降幅进一步扩大。2022年,该行的非利息净收入同比降幅为0.62%。

2023年前三季度,招商银行的大财富管理收入约为368.55亿元,同比下降6.62%。其中,财富管理手续费及佣金收入为240.49亿元,同比下降6.02%;资产管理手续费及佣金收入为86.74亿元,同比下降8.14%;托管费收入为41.32亿元,同比下降6.79%。

近年来,招商银行转型“轻型银行”,大财富管理收入是非息收入的主要来源,主要包括财富管理手续费和佣金收入(代理保险收入、代理基金收入、代销理财收入、代理信托计划等)、资产管理手续费及佣金收入(主要来自招银理财产品)、银行卡手续费收入(主要为信用卡交易服务费)、结算与清算手续费(电子支付收入)。

2022年以来,资本市场震荡下行,再加上融资类信托产品压降,导致招行基金销售、理财代销、信托代理等收入大幅减少;同时,受资本市场大幅波动影响,招行投资收益以及债券、非货基金投资公允价值等也大幅降低。

短期看,由于资本市场萎靡不振,招行非利息收入将持续承压。在2023年的三季报业绩说明会上,招商银行行长助理兼财务负责人彭家文也表示,“下一步息差的走势仍然会持续承压,明年的息差还有进一步探底的可能性。”