近日,江阴银行公告称,2024年1月12日,江南水务通过可转债转股的方式,将其持有的约561.61万张可转债转为江阴银行A股普通股,转股股数约为1.42亿股,代替江阴新锦南投资发展有限公司成为该行第一大股东。

业内人士指出,江南水务的溢价转股,以及董高监的增持计划,都有利于提高江阴银行的可转债转股率,缓解其可转债到期的压力。

江阴银行第一大股东易主

1月15日,江阴银行发布公告称,该行收到江南水务的通知,江南水务将其持有的561.6万张可转债转为该行1.42亿的A股普通股,占公司目前总股本6.13%,成为江阴银行第一大股东。

江南水务成为江阴银行第一大股东早有布局。此前2023年11月10日,江南水务公告,董事会和股东大会同意公司使用自有资金不超过6亿元人民币购买“江银转债”并实施转股成为江阴银行的股东。

截至1月5日,江南水务持有江银转债已达420.68万张,占江银转债发行总量的21.03%。在此后一周多的时间里,江南水务继续增持了“江银转债”百余万张,至持有了量超过了560万张。

而就在1月11日,江阴银行称已于近日收到监管部门的批复,核准江南水务股东资格,同意其自批复之日起6个月内增持该行股票,增持完成后持有江阴银行5%-10%的股份。

获得监管核准后,江南水务迅速行动,将其持有的561.6万张可转债转为江阴银行A股普通股,转股股数为1.42亿股。按照公告,此次可转债转股价为3.96元/股,以“江银转债”1月15日收盘价105.87元计算,其转股溢价率超12.4%。

江南水务表示,公司通过购买江银转债并实施转股成为江阴银行股东,一方面获取财务投资收益,优化盈利结构,提升全体股东的回报;另一方面可以进一步提升公司实力,开拓公司业务布局,与江阴银行实现资源互补并发挥协同效应,做大做强江南水务。

优化了江阴银行的股权结构

作为全国首家A股上市农商行,此前江阴银行的股权一直较为分散,前十大股东主要以民营企业为主,持股比例均在5%以下。根据该行发布的三季报显示,截至报告期末,该行第一大股东为江阴新锦南投资发展有限公司,系境内费国有法人,持股比例为4.18%。

本次跻身该行第一大股东的江南水务,实控人为江阴市公有资产经营有限公司,股权穿透后,其背后系江阴市人民政府国有资产监督管理办公室。截至2023年三季度末,江南水务资产总额为65.51亿元,2022年全年营收规模为12.68亿元。

此次转股成功也意味着,A股市场上又多了一家通过引入战略股东方式实现银行可转债转股退出的银行。江阴银行表示,一方面该行股权结构得到优化;另一方面也能与地方政府发挥协同效应,实现双赢。

此外,江南水务债转股的行为无异于救场。江银转债发行于2018年1月26日,共2000万张,每张面值100元,发行总额20亿元,初始转股价格为9.16元/股,期限为6年,即将于1月26日到期。

江银转债存续期间,江阴银行多次下修转股价格。江银转债期满之际,截至2023年12月29日,该行仍有占发行总量87.89%的江银转债尚未转股。如果正常到期,发行方需要兑付到期本息,这将给江阴银行带来一定的资金压力。

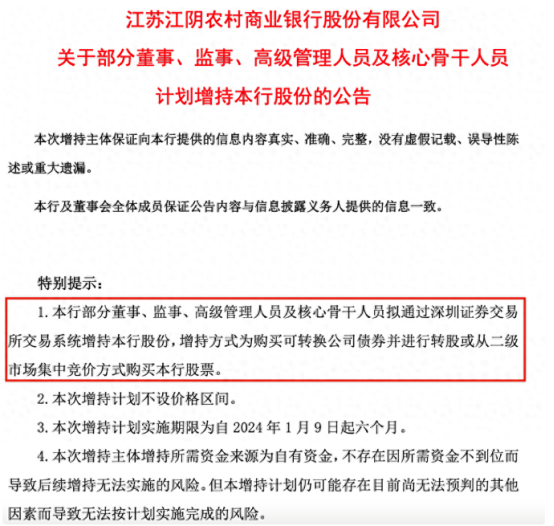

江阴银行迫于可转债即将摘牌而转股率较低的压力,还发动了该行部分董事、监事、高级管理人员及核心骨干人员以可转债转股的方式增持,以图“稳定该行市场预期,增强投资者信心”。

根据江阴银行的公告,截至2024年1月12日,尚未转股的江银转债金额占江银转债发行总量的比例为59.81%。这意味着,该行还有近12亿元的可转债将在本月底到期,如果不及时转股,将面临赎回的风险。而赎回可转债,不仅会增加该行的负债,还会影响其资本充足率和杠杆率等指标。

而江南水务的溢价转股,以及江阴银行董高监的增持计划,不仅能够缓解银行资本补充压力,同时还能够减少可转债到期兑付的流动性冲击。