����ҵ���챨���ˣ�1��12�գ��������������������з�����ҵ���챨���챨������ʾ������2023�꾭Ӫҵ�����������н���������÷�չ̬�ơ�

A��42�����������걨����������Ѯ��ʼ½����¶����λ������ʿԤ�⣬2023����������ҵ�����彫����ƽ�ȣ�Ӫ������������ѹ��չ��2024�꣬���л������������������Ӷ���ֵ�õ�����

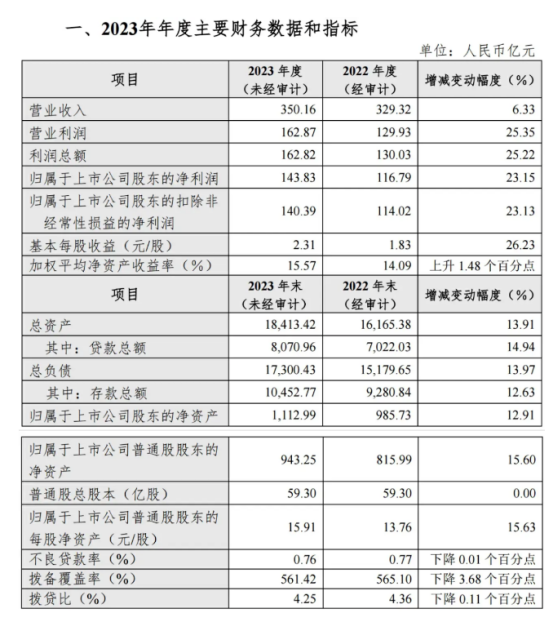

��������Ӫ�վ���˫��

�챨��ʾ��2023��ȫ�꣬����ʵ��Ӫҵ����350.16��Ԫ��������ͬ������6.33%��ʵ�ֹ��������й�˾�ɶ��ľ�����143.83��Ԫ��������ͬ������23.15%��

�ʲ���ģ���棬����2023��ĩ�������������ʲ�18413.42��Ԫ��ͬ������13.91%�����д����ܶ�8070.96��Ԫ��ͬ������14.94%���ܸ�ծ17300.43��Ԫ��ͬ������13.97%�����д���ܶ�10452.77��Ԫ��ͬ������12.63%��

�ʲ��������棬����2023��ĩ�����в���������0.76%����2022��ĩ�½�0.01���ٷֵ㣻����������Ϊ561.42%����2022��ĩ�½�3.68���ٷֵ㣻��ע�����ռ��0.40%�����ڴ����벻���������82.53%������90�����ϴ����벻���������58.16%��

����֤ȯ����ʦ������Ϊ�� ��������ҵ����ɫ�����������������컯�������ơ��Թ�ҵ��λѹ��ʯ��������������ռ�����ɣ��ʲ��������죬������Ŀ����������֧��Ͷ�ţ��ƴ����ڲ����硢��ռ�ʸߣ��������������������µĽṹ������ʵ�徭������

��������ȥ��12��һ��Ͷ���߹�ϵ��¼�����ᵽ��2023��11����������˾�Ŵ������9�¡�10���нϴ�������ͬʱ�����������㣬�����ߴ���������ȥ��ͬ�ڣ��Թ���Ŀ�����ѳ�1000��Ԫ��

Ͷ���ϣ��������⣬Ͷ��ʵ������Ĵ���Ҳ��Ϊ���㣬����ҵ���Ƽ����ڡ���С��ҵ�ȿ�Ⱥ����һ�������ĸ��ǡ�

�����������ע�߹�Ϣ���й�

������ҵ���ԣ�2023�����ľ߿����һ�ꡣ��ʢ֤ȯ�����ƣ�����2023���ļ��Ⱦ����Դ��������Ρ��Ƹ���������ƫ�������м������������أ�Ԥ�ƶ�����������ȫ��ҵ�����ٻ����Ի������»���

������֤ȯԤ�⣬�ܴ������ҽ�ϢӰ�죬Ϣ�����������ۣ�Ԥ��2023����������Ӫҵ����ͬ������-1.2%�����ٻ����½�0.4PC����ĸ������ͬ������1.7%�����ٻ����½�0.9PC��

����ƽ��֤ȯ����ʦԬ�����ʾ�����й���Ϊ�ܹ��ṩ�Ƚ��ֺ�ĸ߹�ϢƷ�֣����������ʳ������еĽ�����������ü�ֵͬ��ֵ�ù�ע������2023��12��ĩ�����а���Ϣ��Ϊ5.97%����Ϣ�ʽ��������������۴�����ʷ��λ����Ϣ�������������������о��ʵ���0.5�����ң���ȫ�ʳ�֡�

��ʢ֤ȯҲ��Ϊ�����ǵ�2022���ļ���ծ�в���Ӱ�죬����������Ϣ����(��Ҫ��Ͷ��������ʼ�ֵ�䶯����)�»��϶��γ�ͬ�ȼ�������2023��������ծ������������½�̬�ƣ�����2023����ļ���ʮ���ڹ�ծ�����½�0.12���ٷֵ���2.56%(��8��ȫ����͵�ӽ�)��Ԥ�ƽ�������ȫ�����������γ�һ��֧�š�

��Դ֤ȯ����ʦ������Կ��ź�����������ģ�Ԥ��2024�꿪�ź��Ŵ�������������������������а�����ױ��ֽϺõ�ʱ�䴰�ڣ����Ը����������߹�ע���а�飬һ�Ǹ߹�Ϣ�������ԣ������ǰ���Ƿ��ϴ�Ĺ����У�������ʵ���ע�ɷ��С�����˳�����������������������С����ǹɷ��о�Ӫ��ѹ����ֵ�ͣ������ġ�

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963