1月2日,蜜雪冰城向港交所提交上市申请。

此前,蜜雪冰城曾寻求A股上市,但进程并不顺利,故由“A”转“港”。实际上,蜜雪冰城并不缺钱,截止2023年三季度,蜜雪冰城的账面资金近40亿元,资产负债率也只有30%。

从目前的财务状况来看,蜜雪冰城好像并不需要融资。那么蜜雪冰城为何要急于上市呢?

蜜雪冰城其实赚的是设备费和原料费

要回答蜜雪冰城为何要上市融资的原因,我们首先要来看蜜雪冰城的商业模式。即蜜雪冰城到底赚的是谁的钱。

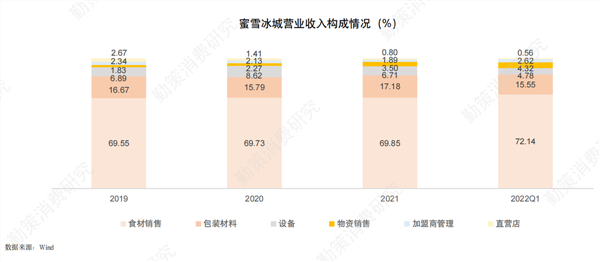

对此,有人说蜜雪冰城客户实际上就是加盟商,本质上是在做招商加盟生意。这句话不能说错,但有一定的歧义。虽然蜜雪冰城确实是加盟模式,但加盟费并不是蜜雪营收的大头,真正的大头是加盟商的设备和原料费。

招股书显示截止2023年9月30日,蜜雪冰城仅9个月营业收入就已超过2022年全年营业额,达到153.93亿元,在加盟费上,截至2023年9月30日,3.6万家蜜雪冰城中,99.8%是加盟店,依据地域不同,蜜雪冰城的加盟费大概在7000—11000元不等,这个数字显然不能支撑154亿元的营收。

真正的大头2023年前9月加盟费及管理服务带来的营收仅占其总收入的2%,而其余98%均来源于对加盟商的原材料、设备销售。

第一重考量:扩充设备和原料产能

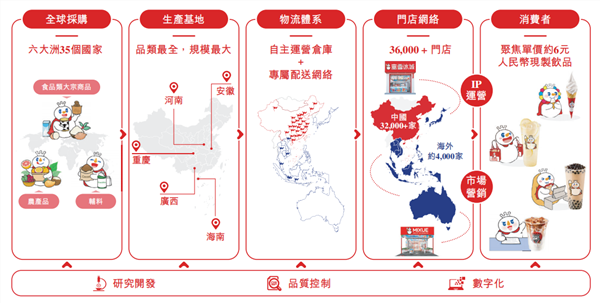

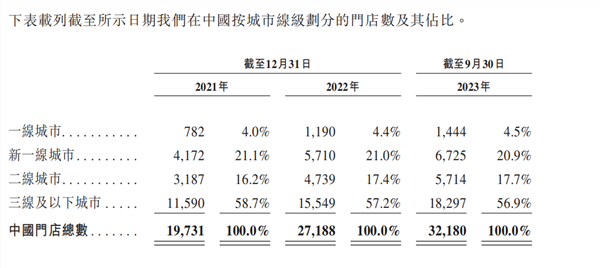

因此蜜雪冰城上市的第一重考量是为了扩充设备和产能来支撑门店的扩张。截至2023年9月底,蜜雪冰城的门店网络遍布全国31个省份、自治区、直辖市,约300个地级市、1700个县城和3100个乡镇,并在其中的20多个省份门店数量居首。

甚至在沙漠都可以点到一杯蜜雪冰城,可以说其门店网络已经渗透到了中国大部分地区

但这还是不够的,蜜雪冰城只有继续疯狂开店,才能将故事讲下去。

所以要维持自己的规模优势,蜜雪冰城必须显然是在自己的强项上不断加强。于是,蜜雪冰城决不能在上市的步伐中落后,钱也一定要用在强项上。

根据2024招股书,融资所得将首先用于产能扩张,比如海南生产基地,2025年要竣工。这里主要生产冰激凌原料、茶、糖等。还有就是物流仓储了,这是关键,当然也是投入的重头戏。

从茶饮所需的粉料、果酱、辅料,到包材和设备,蜜雪冰城都能自主生产。2022年,旗下公司大咖国际位于温县的生产园区,产能足够支撑约4万家蜜雪冰城菜单过半的原材料供给。

目前,蜜雪冰城在国内共有5个生产基地,年总产能约141万吨。2023年前9个月,蜜雪冰城的产能再次大幅增长,糖、奶、咖等的产能均超过2022年全年产能,但产能利用率最高也仅有62.0%。

而此次赴港上市,蜜雪冰城在未来计划中表示,所募集资金部分将用于中国的产能扩张,将建造新设施并改造和扩建现有设施以提升生产能力和效率,目前海南生产基地建设已于2023年启动,预计2025年完工。

如此来看,蜜雪冰城并不满足目前的门店和业务规模,预留出如此充足的增长空间,显然是为以后的进一步扩张做准备。

第二重考量:同行密集上市,为可能的竞争留足弹药

其次是面对同行的密集上市和竞争的加剧,蜜雪冰城也需要留足弹药来面对同行可能的竞争。

值得注意的是就在蜜雪冰城递表的同一天,排名第二、拥有9000家门店的连锁茶饮品牌古茗也向港交所提交了上市申请。而茶百道上个月刚刚通过港股IPO备案。古茗、茶百道、书亦烧仙草离万店时代咫尺之遥,加上同样有意上市的沪上阿姨、新时沏、霸王茶姬。现制茶饮行业正迎来上市元年。

这背后与行业的极致内卷密不可分。进入2023年以来,随着消费市场回暖,新茶饮赛道变得十分热闹。

行业的“热闹”主要集中在两个方面,一方面是越来越多新茶饮品牌正谋求上市,另一方面是行业玩家积极布局加盟策略,以扩大市场。

资本市场层面,如前文所述,多家公司密集计划上市。市场扩张层面,喜茶与奈雪的茶分别于去年11月和今年7月正式开放加盟;此外多家茶饮品牌公布的2023年规划显示,不少品牌重点目标便是扩张到10000家门店。

但从行业角度看,中国连锁经营协会数据显示,2022年新茶饮市场份额约为1040亿元,较2021年增长3.7%。而2017年至2021年,新茶饮市场规模的年复合增长率在20%以上。

显然,新茶饮市场整体增速放缓已是不可避免。今年这些新茶饮品牌大动作频频,意味着行业洗牌期已经加速到来,新一轮排位赛或已悄然开启。

毕竟中端连锁茶饮品牌在品牌定位、产品定价、商业模式等方面都极为相似,目前在新茶饮赛道,10-20元价位区间还没有出现绝对的头部玩家。因此这些品牌自然希望通过上市募资,获得更多优势与对手拉开差距。

并且开店已经成为众多中端茶饮品牌的头号任务。2023年2月,古茗公布2023年的战略目标:计划新增门店超过3000家,总门店数要突破10000家,重点拓展山东、广西、贵州、安徽四个省份。今年4月,沪上阿姨创始人透露2023年计划新增门店3000家,年底营业门店数预计将会突破8000家,签约门店超过10000家,同时未来品牌将持续深耕长江以北,逐步渗透长江以南。

为了开更多的店,这些茶饮品牌在加盟模式上也给出了更多优惠条件,来吸引加盟商。

第三重考量:市场对茶饮兴趣减退,尽早上市博一个高估值

因此招商加盟、扩大规模、跑马圈地、冲刺资本市场依然是新茶饮玩家们的发展模式。但资本对新茶饮的热度早已减弱,甚至是反响平平。

在二级市场,“新茶饮第一股”奈雪的茶自2023年4月后,股价一路暴跌,市值较上市之时已经暴跌6成,奈雪的茶到2023年上半年才扭亏为盈。

在一级市场,资本对新茶饮市场投资逐渐谨慎。《中国餐饮投融资报告2023》显示,2023年以来,新茶饮行业融资事件数有所上涨,但披露融资金额大幅下降。

前瞻产业研究院数据显示,现制茶饮行业近年来的融资规模持续下滑,2021年现制茶饮行业拿到的融资额超过140亿元,2022年仅45亿元。投资机构现在对新茶饮品牌逐渐失去了耐心,比如在2022年9月,美团龙珠、红杉中国退出古茗股东,当时引发市场热议。

竞争加剧、产品同质化、跟风联名、过度依赖加盟商、盈利下降、食安问题频发这些问题至今仍困扰新茶饮企业。

因此,蜜雪冰城冲刺IPO是一次巨大的品牌营销,对加盟商来说是重拾信心的强心剂,对品牌本身则意味着抢夺有限的安全感。

这背后的原因也与行业密不可分,在茶饮这条极度内卷的赛道,谁都不能停下。在茶饮这条简单的路径上挤满了人,磨练独特的风格总需时日。胜者始终面临无止境的价格战,无休止的创新怪圈中。对蜜雪冰城这样的公司来说,赚规模化的辛苦钱仿佛是难以摆脱的宿命。