大盘全天震荡分化,三大指数涨跌不一。

盘面上,AI应用端集体走强,短剧、游戏板块延续强势,果麦文化、引力传媒、中广天择、姚记科技、游族网络涨停;AIGC板块午后发力,昆仑万维、万兴科技、网达软件、南兴股份涨停;跨境电商板块全天强势,因赛集团、南京商旅、苏豪弘业、焦点科技、美邦服饰涨停。中字头板块午后拉升,中成股份、中国高科、中公高科涨停。板块方面,AIGC、短剧、游戏、影视等板块涨幅居前。

下跌方面,北证50指数跌超4%,北交所人气股志晟信息复牌大跌超25%,泰鹏智能、威贸电子等多股跌超10%。长安汽车概念分化,贵航股份跌停。民航、人形机器人、猪肉、重卡等板块跌幅居前。总体上个股涨多跌少,全市场超3000只个股上涨。

截至收盘,沪指涨0.07%,深成指跌0.07%,创业板指涨0.19%。沪深两市今日成交额8341亿,较上个交易日放量606亿。北向资金全天净卖出49.97亿元,其中沪股通净卖出40.63亿元,深股通净卖出9.35亿元。

国有资本逆势入场

从今日A股走势来看,TMT赛道再度成为核心,拼多多概念、短剧传媒、教育等题材涨幅居前,而算力、数据要素、AIGC等方向同样展开反弹。短线方面,东安动力更是上演“地天板”反映出短线情绪正逐步回暖。

但另一方面,多数权重蓝筹走势仍相对较弱,贵州茅台、招商银行、美的集团、恒瑞医药、万华化学、海天味业等个股显著下跌。北向资金也再度流出。这些都对于指数形成了拖累,因此震荡整理仍是当前市场的主旋律。

不过,今日市场整体表现虽然偏弱势,但午后一则国有资本进场的消息引发了短线反弹。

据中国证券报消息,有国有资本运营公司于今日进场买入多家公募基金公司旗下ETF产品。据悉,所购入的ETF产品多为跟踪央企指数产品。从12月1日盘中基金成交情况来看,已有多只央企指数ETF成交额出现大幅增加。

上述消息一出,A股市场应声反弹,中字头板块指数更是直线拉涨逾1.5%,中成股份直线涨停,中铁装配、中国海诚等跟涨。

ETF产品作为今年市场一大热门基金类型,受到公募基金公司和基民的热捧,曾一度出现数十家公募基金公司扎堆布局同一指数ETF的盛况,ETF产品也在三季度获得基民逆势净申购。

事实上,大资金公开发声进场、大举买入ETF或将是拉动市场情绪最直接有效的方式之一,因为这可以提振一揽子股票的交投情绪,而且能够利用市场情绪的正反馈起到“四两拨千斤”的效果。此次国有资本运营公司的进场,既彰显了其对后市布局的信心,能够提振市场情绪,同时也能有助于进一步提高ETF场内流动性。

产业资本年内首现净增持

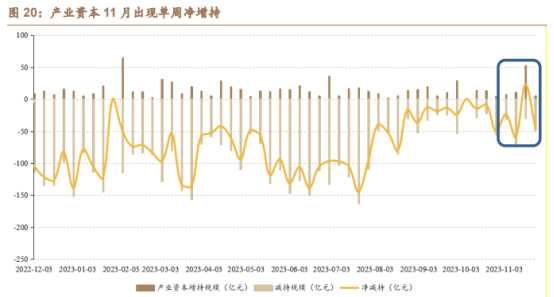

除了国有资本入场之外,产业资本也罕见出现了净增持。

自2023年8月27日晚间证监会发布政策,进一步规范股份减持行为以来,8月、9月的产业资本交易日均净减持规模下降,11月份更是出现今年首次周度产业资本净增持,单周净增持额在50亿元以上。

资料来源:德邦证券

具体数据方面,东方财富Choice数据显示,按公告日统计的话,11月以来有487股重要股东发生过增减持行为,其中141股呈净增持状态,占比29%。华测检测居首位,重要股东净增持20.83亿元。银泰黄金紧随其后,重要股东净增持4.58亿元。恒逸石化居第三位,重要股东净增持2.9亿元。

截至2023年6月末,产业资本(非金融类上市公司、财务公司、一般法人)持股占A股总量的比例依然最高,达到43.24%,虽然较2013年下降了近2个百分点,但从历史数据看,产业资本的持股始终保持40%以上,对A股市场的影响力不容小觑。

随着A股持续震荡,今年以来产业资本纷纷行动,拿出大笔真金白银掀起增持回购潮。截至11月30日,今年以来已有逾千家公司发布了股票回购预案,拟回购金额上限合计超1300亿元;有超过300家公司发布股东增持计划,拟增持金额上限近800亿元,整体合计超过2100亿元。产业资本掀起的回购增持潮,展示了其对未来发展的坚定信心和长期价值的高度认可,有利于传递市场信心,助力市场情绪改善。

人民币仍有升值空间

除了股市资金动向外,人民币汇率在近期也出现重大变化。

11月以来,在岸、离岸人民币汇率一改此前两个多月的横盘整理走势,开启大幅反弹。整个11月,人民币对美元中间价累计上调761个基点至7.1018,升值至2023年6月5日以来最高;在岸、离岸人民币兑美元汇率涨幅均在2.5%上下。具体数据显示,在岸人民币兑美元最高升至7.11194;离岸人民币兑美元最高升至7.1121。

回顾最近3年多,在岸人民币兑美元曾有两轮大幅升值。第一轮升值从2020年5月底低点7.1765开始,历经1年多至2022年3月初高点6.3040,累计最大升值超8700个基点。第二轮人民币升值从2022年11月初低点7.3280开始,快速上涨到2023年1月中旬高点6.6896,两个多月升值6300多个基点,较第一波要快的多。

本轮升值为第三次,但人民币汇率最大升值才2000多个基点,对比历史来看或许还有较大的升值空间。目前,市场普遍认为,人民币汇率贬值压力最大阶段已经过去,有利于人民币汇率的因素正逐步积累,年内还有升值空间。中金公司研究部外汇研究首席分析师李刘阳预计,潜在的结汇需求入场将会是推动人民币汇率回升的一大力量。

至于后续人民币汇率走势,综合来看,中信证券预计,明年人民币币值有望企稳回升,全年维度下美元兑人民币汇率或处6.9-7.3区间宽幅震荡。

迎接A股跨年行情

回顾近期A股市场,11月A股阶段反弹力度逐渐减弱。主要原因包括投资者信心不足、美债收益率仍然处在4.3%左右,月度北向资金买入仍然较弱。从2023年初至今结构性行情非常极致,目前31个申万一级行业正收益的仅11只,其中5%以上正收益仅为5个并且主要集中在TMT板块。

整体而言,A股仍处于震荡期。往后看,2023年最后一个月,A股能否修复?

从12月份的市场环境来看,高利率下全球经济不断放缓,叠加通胀数据回落,市场提前押注加息周期结束,人民币汇率强劲回升。

国内市场方面,经济呈现结构性亮点,增发万亿国债、一线城市地产政策调整优化、三季度货币政策执行报告定调支持稳增长等动向指向2024年政策总基调将偏扩张,宏观政策有靠前发力的必要为明年做好布局,后续对增量政策的想象空间可适当打开。

资金面方面,11月资金面偏紧的格局未得到明显的改善,降准空间或已打开。11月减持力度趋稳,股权融资继续降温,两融资金表现较为活跃,活跃资本市场政策效能持续释放。

此外,对于当前指数的估值,无论是横向还是纵向对比,均具有较高的安全边际和投资性价比。汇率企稳,市场内生修复动能不断积攒,12月的中央经济工作会议以及政治局会议带来的潜在增量信息将抬升市场风险偏好的回升。

基于上述情形,东莞证券判断,12月份A股指数有望企稳修复,迎接跨年行情,建议适度积极。关注两市量能变化以及北向资金流向。