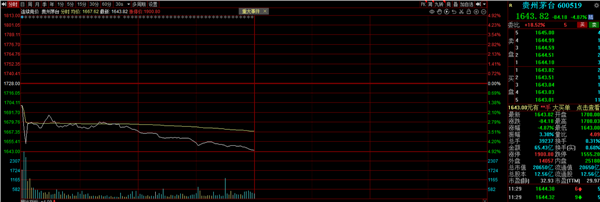

10月19日,贵州茅台股价开盘后跳水,截至午盘股价下跌约4%,成交额65.43亿元,换手率0.31%。

消息面上,财联社记者以投资者身份从贵州茅台获悉,公司已关注到股价波动,目前生产经营正常。注:昨晚,市场上出现贵州茅台季度业绩降速传闻。此前茅台管理层曾表示,今年贵州茅台目标营收增长为15%,在年度目标基础上,“希望能有更好的业绩”。

据派财经报道,10月11日下午,在上海酒博会浓香型白酒高质量发展论坛上,江苏苏糖糖酒食品有限公司总经理陈国锁,当着与会的多家白酒头部企业掌门人的面,对白酒企业的营收增长速度提出异议。

会上,这位圈内人习惯称作大商的酒商掌门人坦言,“从去年开始,白酒业内预期减弱,消费降级,库存偏大,价格下滑,经销商倒挂的问题就已存在,今年的问题更加突出,大部分品牌都倒挂,这个情况可能都比2014、2015年差。我说了各位不要生气,除了茅台没有什么太大的变化之外,其他的品牌都在变化。”

谈到“速度”,陈国锁坦言,不知道上市酒企三季报会怎么样。二季报出来,业内很高兴。“从我来说,也有不太高兴的地方。现在大家都在‘去库存’,酒业上市公司包括头部企业,还是高歌猛进,有的还是两位数增长。你们越增长,我们压力越大。”

首创证券研报认为以短中期视角来看,以人口年龄结构为研究基础,通过相关假设,结合过往十年的白酒产量、销售数据,短中期维度白酒行业集中度将会继续提升。由于三年疫情,今年白酒企业经销商的库存较往年有所提升,叠加市场对于宏观经济不确定的担忧,白酒板块今年前两季度表现一般,伴随着 23 年半年报的披露,价格已较为充分反映市场预期,而龙头企业的业绩具备一定的确定性,或已迎来布局的机遇,标的选择上推荐贵州茅台、五粮液、泸州老窖。