9月5日,在半年度业绩电话会上,隆基绿能接受投资者提问时表示,隆基目前已经明确聚焦BC技术路线,且扩产节奏显著提速,公司接下来的产品都会采用BC技术路线。公司管理层表示,随着 BC电池在市场上的出现,相信它会逐步取代TOPCon。在接下来的5到6年,BC电池会是晶硅电池中的绝对主流。

受到消息面影响,BC电池概念股持续走高,永和智控午后涨停,帝尔激光此前20CM涨停,海目星、英诺激光、裕兴股份涨超10%,中信博、爱旭股份、罗博特科、金刚光伏、赛伍技术、奥特维、帝科股份等跟涨。

BC电池技术的原理与优势是什么?有哪些产业链有望充分受益于该技术路径的量产?本文将详细解析。

XBC量产确认,效率领先有望成为主流技术之一

IBC电池为叉指式背接触太阳电池,其电池结构特点为正面沉积钝化和反射膜、无金属栅线,消除了正面金属电极结构带来的光学损失;背表面的PN结和金属接触以叉指式排列。

IBC电池结构一般以N型硅片为基底/衬底,前表面是n+的前场区FSF,背表面为叉指状排列的p+发射极diffusion和n+发射极diffusion,电池的正背面的钝化层均采用SiNx/SiO2叠层膜,电池的正负两极金属接触在电池背面呈叉指状排列。

随着技术迭代加速,产研不断突破,XBC产业化将在2023年迎来加速度。从产业视角看,XBC的最大特点是差异化显著,彰显光伏制造业的专长,是N型技术中最具特色的路线。

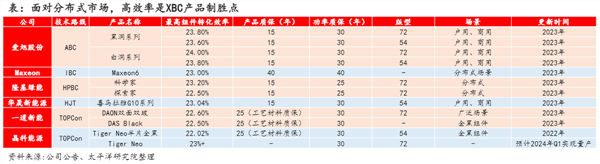

国内爱旭股份、隆基绿能引领XBC产能扩张,打造独具特色产品。隆基绿能采用高性价比的HPBC、HPDC技术,成为扩建XBC产能最快、最大的企业,推出Hi-Mo 6这一极具差异化的产品;爱旭股份采用极致效率的ABC技术,打造黑洞、白洞等领先产品。

当前,XBC产品在分布式市场独占鳌头,其优势明显。在众多版本中,爱旭股份组件的高效能可达24%,Maxeon的6代产品更是达到23%的顶峰,隆基绿能的HPBC产品也能达到23.2%。相较于TOPCon路线的全黑组件、全场景式组件,它们的优势显而易见。

从目前公开数据看,HPBC、ABC有望凭借着各自独特的降本思路,在2023-2024年打平TOPCon、Perc量产成本,同时凭借差异化的产品力,取得户用市场较高的溢价,在产能经济性上实现反超。

BC电池激光开槽成为关键增量

XBC 激光开槽是当前量产的高效技术中弹性较大的激光环节。目前激光开槽技术在 XBC 电池上的应用主要为刻蚀掩膜、制备 PN 区交叉指结构;PN 区隔离及钝化膜开槽。 光伏激光设备在提效和降本方面的应用使得其在高效电池技术路径下单 GW 价值量提升。

XBC激光开槽价值约2000万/GW,因其单面发电量高且美观,适宜高端分布式使用。设备采购往往先于产能投产和厂房建设,结合帝尔激光2022年5月公告的6.7亿订单(其中6亿元签订于2022年),预计2022年帝尔签订的隆基订单主要供给于HPBC。

隆基HPBC激光开槽设备单GW投资额约2000万/GW,是目前大规模量产的高效电池技术中投资额较高的激光设备(激光转印、激光诱导沉积等技术尚未大规模产业化)。预计投资额将根据实际XBC底层技术(如在TOPCon或HJT基础上叠加BC结构)不同而波动。

总结:再融资阶段性放缓,“现金为王”的企业把握主导权

今年以来光伏板块持续调整,其中最大的原因是各大龙头企业一直在摩拳擦掌要搞价格战。隆基绿能在半年报中直言,在全球经济放缓的大背景下,光伏产业作为为数不多的高景气、快速增长的行业,吸引了大量新进入者和跨界资本,叠加原有企业的扩产,产业终端需求难以消化短时间过快增长的新增产能,出现阶段性和结构性过剩已成为必然,新旧产能将加速迭代,整个行业即将进入淘汰赛。

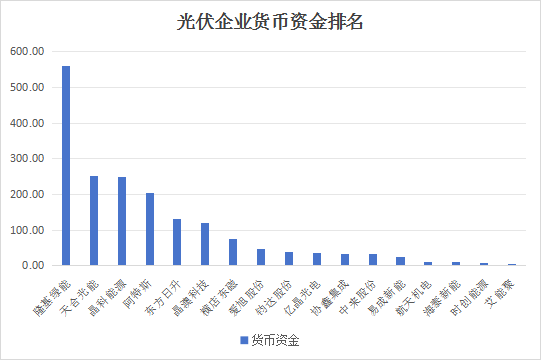

随着中国证监会针对IPO、再融资作出6项监管安排,再融资收紧信号明确。光伏行业疯狂的再融资暂时性地放缓,此时谁手上有更多的现金流就会把握更多的行业主导权。根据最新中报数据,隆基绿能拥有561.1亿元货币资金是行业内资金储备的绝对第一,所以它此次发布会宣布的新技术路径,就几乎确认了未来光伏产业的增量方向。

但是,随着后续再融资功能放开,光伏行业是否还能维持目前“和平”的气氛,还得进一步观察。