8��22�����䣬�����ȵ緢������ҵ�����棬��˾�ϰ���ʵ�ֹ�ĸ������2.07��Ԫ��ͬ������3854.33%��7�·ݵ�ʱ��˾��Ԥ���ϰ���ʵ�־�����Ϊ-1��Ԫ��-1.2��Ԫ��

��˾��ҵ�����ֱ�Ӵ�����˾�ɼ���ǡ�8��23�գ��ڴ�����ˮ������£������ȵ��������dz���6%��������ҵ��“����”�������Ǿ�Ӫ״����ת�����ǹ�˾�յ��˲�Ǩ��������Ҳ��Ͷ���߶Թ�˾ҵ����ת���ڴ���ա�24�ա�25�գ������ȵ��ٶ���ˮ�����յ�������10%��

��ʵ�ϣ������ȵ�ҵ����Σ��Ѿ��������г���ע�Ľ��㣬“����”���ǹ�˾�������ٵ�������顣���б����˾Ҳ�ᵽ������������ˣ���ʾ�ڴ���������ͳһ�쵼�£���˾���عɹɶ������Դ���������ʯ���������뿵���²ĵ��ʲ����鹤���������������鹤�������ƽ��������ȵ����ڼ���“���”�ȵ���ҵ��

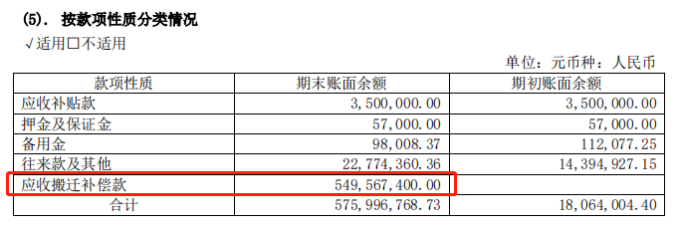

��Ǩ�����ջ�5.5��

7��12�գ������ȵ�������ҵ��Ԥ�����棬Ԥ��2023������ʵ�ֹ�ĸ������Ϊ-1��Ԫ��-1.20��Ԫ���۷Ǿ�����Ϊ-1.01�ڵ�-1.21��Ԫ����ˣ���˾ҵ��������ʵ��ʵ�ġ�

���ڿ���ԭ��һ���۵����½����µ�����ͬ�ȼ��٣����Ǻ�ú�����ӵ���ú�ɱ����ӣ������ڽ����̽�ת�̶��ʲ�ֹͣ�ʱ�����Ϣ�����²������ͬ�����ӡ�����˵���ǣ�������١��ɱ����ӡ�

��������¶�����ڱ������˾ʵ��Ӫҵ����4.02��Ԫ��ͬ�ȼ���2.88%����ĸ������2.07��Ԫ��ͬ������3854.33%���۷Ǿ�����Ϊ-1.35��Ԫ������ͬ��Ϊ378.19��Ԫ��ͬ�ȼ���3658.66%��

������۷Ǿ������Ʊ��룬��Ҫ�DZ�������ȷ�϶�����Ǩ�����������¡�

�ݰ��걨��¶����˾��2023��ȷ�϶����糧��Ǩ����5.50��Ԫ�ʲ��������棬ȷ���ʲ�������ʧ2.05��Ԫ��������3.45��Ԫ����Ӧ�ղ�����5.50��Ԫ���ỵ�������ϼ�Ӱ��2023�����Ⱦ���������Լ3.28��Ԫ��

������Դ�������ȵ�2023���б�

��ʵ�ϣ���2022��12�£������ȵ糧��Ǩ����ؿ�Ϳ�ʼ�˾��ģ����������������ֱ�ժ��A����B���ؿ顣�ݴ����ȵ���¶�������ع�����ΪA��B��C��D��E����ؿ飬Ŀǰ��ȫ����ɽ�����

�����������ݣ�2020�꣬��˾�Ķ����ȵ糧���Ѿ�����ͣ��������8�·ݣ������ȵ��ڻ���ƽ̨��ʾ������ȫ�������ƻ��������ȵ糧���ѽ���ͣ�������ݡ�������“ʮ����”���ȹ滮�����������й��ȹ滮(2016-2020 ��)����Ϲ�˾��չս�Թ滮�����ɱ����ȵ糧�½���Դ��Ŀ���涫���ȵ糧��

�ȵ�ҵ���������ڿ���

�����ȵ磬“��”����������Ӫ�ľ��Ǵ����������ȵ�ҵ��

����������ʾ����˾���ȵ����������й���Ϊ��Ӫҵ���ڷ����ͬʱ��ͨ���������й��ȣ�����Ϊ�ͻ��ṩ�ȶ����ܣ���Ҫ��Ʒ�е��������������࣬���е�������ҵ����������ˮ�;���ů�ĸ�Ʒ�֡������ϰ��꣬��˾�ڴ�������������ռ�ȸߴ�100.00%��

��������Ϊ������ҵ��һ�����ȵ�Զ����г����Ժ���˵��һ�ź����⡣

��ú�������Լ������豸��������ȷ���Ӱ�죬�����ȵ��������Ӫ�����Žϴ�ѹ����ҵ�������ϴ�2020����2022�꣬��˾�������۷Ǿ�������������䣬2021�꼰2022������ִ����𡣻ع�2018-2022�����꣬�����ȵ��ӯ���Ϳ�����ȫ����ͬһ��������һ������ͳ�����5���ӯ����Ǯ�ѡ���Ǯ�ף��ǵ��͵�“������”��

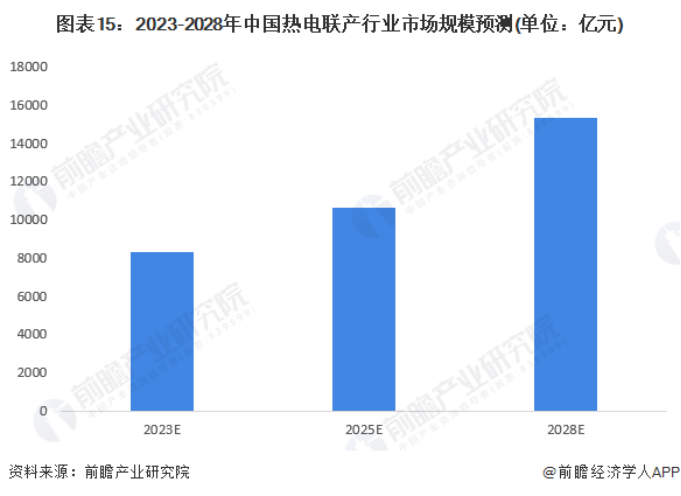

���г���ģ����ǰհ��ҵ�о�Ժͳ�ƣ��ҹ�2015-2022���ȵ������г���ģ������������������2022���ҹ��ȵ������г���ģ��ﵽ7360��Ԫ��Ԥ��2028���й��ȵ�������ҵ�г���ģ��ﵽ15324��Ԫ��

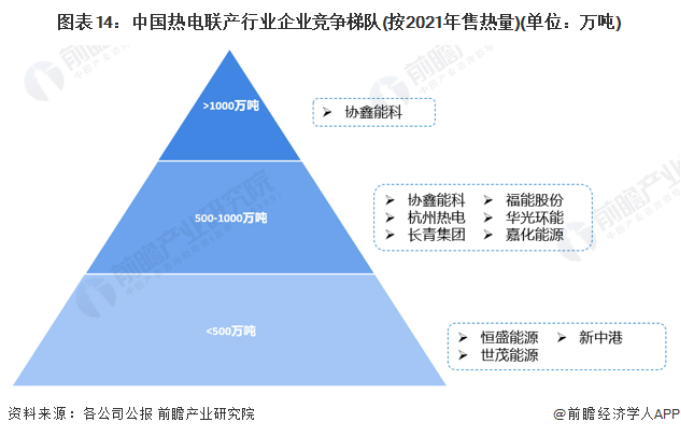

����������������г��У������ȵ羺�����������ԡ�Ŀǰ���ȵ�������������ҵԽ��Խ�࣬���ҵ��Ӫ�մ�����Ԫ���ϰ���Ԫ���ȡ������ȵ�������ҵ2021������������֣��ɷ�Ϊ3�������ݶӡ�

���У��ȵ�����ҵ������������1000��ֵ���ҵ����Э���ܿƣ��ȵ�����ҵ������������500-1000���֮�����ҵ�����ϵ�A������������������Դ�������ڶ���ҵ���ȵ�����ҵ������10��ǧ��ʱ���£����ڵ����ݶӡ�

2020�꣬�����ȵ������������Լ3.03��ǧ��ʱ���Ѿ��ǽ������ߵ㣬��������������»����ɼ����徺��������ͻ���������ȵ�عɹɶ����������ྻ��Դ���Ÿ��ܾ����氬���ǰҲ��˵�����ϱ�ʾ�����й�˾ӯ������������δ����չǰ�������ʡ�

����²��ϣ�����“�ڼ�����”��

��ҵ��ѹ���£������ȵ������Ӧ�˶�����

ʵ���ϣ�����2022������ȵ������“����”���ģ�����������“�缲”һ�ȴ�ʧ������2022��4�£�����ʯ��������ȵ����ͬ�����������������ˡ���������������֮����һ����ƻ���̥�����С�����ʯ����ʾ�������ȵ緽����2021����ʽ𱻿عɹɶ�ռ�����⣬�䵼��������ڽϴ�ȷ���ԣ���˼�������ԭ����ֹ�ñʽ��ס�

����������������������ȵ��ҵ��ת���ƺ�������ǰ��

�ݴ�ǰ���棬�����ȵ���ͨ�����йɷݵķ�ʽ�������ʯ�����������˺ϼƳ��еĿ����²�100%�Ĺɷݡ�δ���������ȵ罫��λ���²�����ҵ����Ҫҵ��Ϊ������Ĥ���ϡ������ܹ������Ϻ�����ɽ�����ϵ��²��ϲ�Ʒ���з�������������ҵ��

����ȵ���ҵ���²�����ҵ���г�ǰ����Ȼ��Ϊ�����������ȵ���ҵ��ʮ��������������ѯ���ŵ�ͳ�����ݣ�2021���й��²��ϲ�ҵ��ģ�ﵽ6.41����Ԫ��Ԥ��2023���й��²�����ҵ�г���ģ���ﵽ7.8����Ԫ��ͬ������21.7%��Ԥ��2025���ҵ�ܲ�ֵ���ﵽ10����Ԫ��������������ʴﵽ13.5%��

���˴�����ı�ģ������²ģ�Ҳ�Ǻ���ʯ���������ʲ�֮һ��2020����2022�꣬�����²�ʵ��Ӫҵ����ֱ�Ϊ38.89��Ԫ��68.55��Ԫ��66.91��Ԫ���긴�����ٴﵽ33.2%��Ӫ�չ�ģ�ﵽ�˴����ȵ��8-10�������ʲ�Ҳ��56.28��Ԫ������110.46��Ԫ�������ﵽ96.27%��

��Ȼ��ͨ���˴����齻�ף������ȵ罫ʵ��ҵ��ת�ͣ������ڸ��ƹ�˾��ӯ��������������˾�Ŀ�����ˮƽ��ͬʱ�����ڶ����г��ɼ�Ҳ�����á����鹫��֮�����ȵ�ɼ�һ��ӭ��7����ͣ����ߴ���9.74Ԫ/�ɣ�����ֵԼ40��Ԫ��

�������ȵ��ǰ��ʾ���˴ν��ױ���ʲ�Ԥ��ֵ������120��Ԫ�����йɷݹ����ʲ��Ĺɷݷ��м۸�ȷ��Ϊ4.42Ԫ/�ɡ�����Ԥ��ֵ����120��Ԫ���㣬���к�˾�ܹɱ�Ϊ31.2�ڹɡ�����8��24�����̼�7.68Ԫ/�ɼ��㣬��˾��ֵԼ239.62��Ԫ������һ�ٷ���6����

����������֮·��Ȼ������ȷ���ԡ�

�����Ƹ�Choice������ʾ����ֹ7�·ݣ���������ʧ�ܸ��������Ѿ��ﵽ28ֻ���ﻮʱ����̲���һ���£���������ꡣ

����ֹ������ɵ�����������������ֹ��������У����ٸ��ɶ�ҵ����ѹ���Դˣ�������ʿ��������ʾ����ҵ����ѹ�£����ָ��ɻ�ͨ�����������ʲ��ȷ�ʽ�������飬���ڴ�������˾ӯ��������

���⣬������ֹ��������У��������Ҳռ�˺ܴ�һ���֣�Ͷ����ר����С���ʾ�����������ո��ߡ���������ҵ����빫˾��Ӫҵ����ڽϴ���죬�����ټ�������Ϸ��գ����ʧ�ܵĸ���Ҳ����֮����

ҵ����ѹ��������飬�������¹ʸ߷��������ȵ���Ȼ�����ˡ�

����������ʯ�����ƿ����²����е���Ը��δ�ɶ��������ȵ�ҵ����ѹ��Ҳ��“����”�����ټ��Ͽ����²���������ҵ���ʱ��г��еĹ�ע��Ҳ�ĸߣ������Ͻ�ȫ���ƽ��������ˡ�����������أ��Լ����ʽ�Ŀ����²ģ��Լ�������Ӫѹ���ϸߵĴ����ȵ綼����һ����ҩ��

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963