在今年年初递表失效后,小菜园国际控股有限公司(以下简称“小菜园”)光速二次递表。

证券之星注意到,迫切急于上市的小菜园,一方面需要通过IPO获得资本加持,推进其开店目标,另一方面在对赌协议下,上市压力倍增。

不过,小菜园所处的餐饮行业参与者众多,行业集中度较低,竞争激烈。同时2024年1-4月单店日均销售额、翻台率均同比下滑的现象也为其能否成功上市增加不确定。

未来3年预计门店数翻倍

公开资料显示,小菜园是新徽菜连锁餐厅品牌,创立于2013年4月28日,定位为大众便民中式餐饮。

根据弗若斯特沙利文资料,大众便民中式餐饮市场迎合了广大民众刚性、日益增长、追求“好吃不贵”的就餐需求,是中国餐饮市场中规模最大的细分领域。2018-2023年,大众便民中式餐饮市场总规模由30103亿元增至36187亿元,并预计2028年这一市场规模继续增至55871亿元。

基于此,近年来小菜园实现了快速发展。据招股书,2021年至2023年,小菜园营收分别为26.46亿元、32.13亿元、45.49亿元,净利润分别约2.27亿元、2.38亿元、5.32亿元。今年前4个月,小菜园的营收和净利润分别为16.8亿元和1.94亿元。

证券之星注意到,小菜园的发展得益于“主打平价餐饮”。根据弗若斯特沙利文的资料,就2023年的门店收入而言,“小菜园”在中国大众便民中式餐饮市场的所有品牌中排名第一,客单价介乎50元至100元。

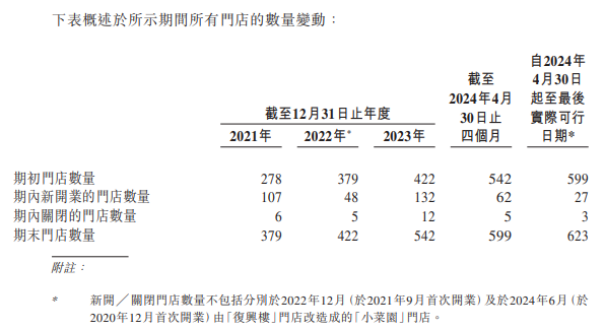

另一方面,“多开店”已经成为小菜园的发展之道。小菜园的官网显示,目前已在全国146座城市拥有663家直营门店。

招股书显示,2021-2023年,小菜园分别新开107家、48家、132家门店。2024年1-4月,开出62家新店,门店数增长至599家。与官网最新数据比较,小菜园扩张之势不减。

招股书显示,小菜园预计在2024-2026年的开店数量分别为160家、190家和230家,实现到2026年底总门店数量预计将会超过1100家的目标。这也意味着,这三年预计新开的门店数量达到580家。

招股书显示,小菜园新门店的前期支出大约在130万元至170万元之间。粗略计算,小菜园未来三年的开店成本预估分别约为2.08亿元至2.72亿元、2.47亿元至3.23亿元、2.99亿元至3.91亿元,三年合计开店成本在7.54亿元至9.86亿元之间。

如此扩张速度,对于小菜园的资金或许是个不小的考验。招股书显示,2021-2023年及2024年4月30日,小菜园的流动负债总额分别为6.98亿元、5.83亿元、6.61亿元和6.13亿元,现金及现金等价物分别为2037.1万元、6300.1万元、6.2亿元、6.31亿元。

门店单店日均销售额下滑

据招股书,在往绩记录期间,小菜园的收入主要来自于“小菜园”品牌门店,于2021年、2022年、2023年以及截至2023年及2024年4月30日止四个月,来自“小菜园”门店的收入占总收入的98.7%、98.8%、99.1%、99.1%及98.9%。

证券之星注意到,快速扩张下,“小菜园”门店单店隐患也在逐渐显现,收入并未跟上扩店节奏。

招股书显示,2023年1-4月,小菜园的单店日均销售额为28880.4元,2024年1-4月为24446.6元,同比减少了15.35%。今年前四月,同店日均销售额从28945元降至25322.5元。

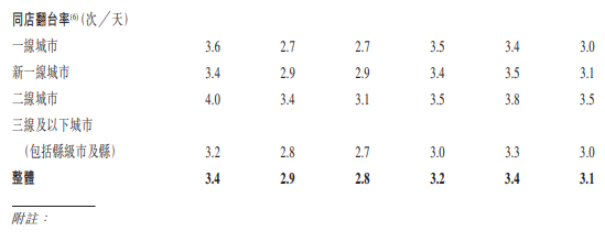

相应地,翻台率和人均消费也在下滑。招股书数据显示,截至2024年4月底,小菜园的同店最新翻台率降至了3次左右。

小菜园的人均消费额在2021年到2024年前4个月的分别为66.1元、65.8元、65.2元、61元,呈现逐年下滑态势。

在小菜园的营收结构中,堂食业务在总营收中的占比最大,在七成左右,剩余三成是外卖业务和其他业务。换言之,翻台率和人均消费,将直接影响小菜园的营收和净利润增长。

值得一提的是,往期,小菜园门店的初始收支平衡期通常约为1至2个月。至于门店回本速度,往期开设并已实现现金投资回收的小菜园门店的平均现金投资回收期约为13.5个月。

目前,小菜园尚有不少门店未实现现金投资回报。截至2024年4月底,亏损门店为66家,共计经营亏损额为1110万元。

小菜园2023年新开门店有132家,也就是说,换算成新店规模,一半的门店都未实现盈利。

据分析,门店亏损数量、翻台率和人均消费额的变化,侧面反映了小菜园经营质量的下降,未来三年还如此进行大规模扩张,能否带来正向效应有待验证。

携对赌协议闯关

今年1月16日,小菜园首次递表港交所,并在满6个月过期失效后立即再次递表港交所。

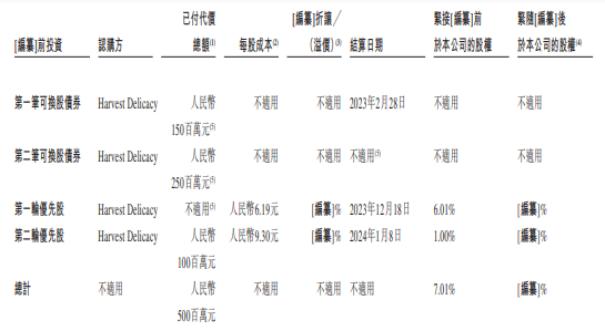

据小菜园招股书,公司于2022年至2023年前后进行了2轮可转股债券融资及2轮优先股融资。

具体而言,2022年11月及2023年6月,Harvest Delicacy分别以1.5亿元、2.5亿元认购了两笔小菜园发行的可换股债券。

之后在2023年12月1日,小菜园与嘉裕加华、加华创佳及Harvest Delicacy订立了第一轮优先股协议,Harvest Delicacy将前两轮可换股债券,即4亿元,用于认购第一轮优先股。交易完成后,Harvest Delicacy的持股比例为6.01%,认购的每股成本为6.19元。

同一日,小菜园与加华创屹、Harvest Delicacy订立了第二轮优先股协议,Harvest Delicacy再以1亿元认购第二轮优先股,每股成本9.3元。至此,Harvest Delicacy的持股比例达到了7.01%,投后估值约为100亿元。

而加华资本的回购权已于1月16日小菜园提交招股书时终止,但存在恢复条款。若小菜园撤回上市申请、或18个月内未能在证监会完成备案、或未能在通过聆讯后12个月内完成上市,都有可能触发回购。若小菜园上市后的市值低于投后估值的130%,加华资本还享有补偿权。届时,小菜园或其控股股东需无偿或以最低价向加华资本发行新股、无偿或以名义代价转让股份或提供现金补偿。

在行业人士看来,急于上市的小菜园,一方面需要通过IPO获得资本加持,推进其开店目标,另一方面在对赌协议下,上市压力倍增。(本文首发于证券之星,作者|刘凤茹)