���ȳ��A��δ������4��ë��ƽ��ױƷ�ɷ�����˾(���¼��“ë��ƽ”)תս�۽�������10��8���й���ʧЧһ���ë��ƽ�������ύ�����������飬�������ʱ��г���������

֤ȯ֮��ע��������꣬���Ź�����ױ���磬ë��ƽ��ҵ����ҡֱ�ϡ������ϰ��꣬ë��ƽ¼��Ӫ��19.71��Ԫ�������������ơ���ϸ���й��飬ë��ƽ����“MAOGEPING”Ʒ��“һ����”��·���缲δ�ġ�

���⣬ë��ƽ���²�Ʒ��Ҫ������Э�ӹ����ƣ���������������Ӫ��Ҳ��ë��ƽ���д�Ŀǰ�з�������ȴ����1%��

��ս����δԲ������

������ʾ��ë��ƽ������2000�꣬���䴴ʼ�ˡ�֪����ױʦë��ƽ�������������ݸ���˹��ɳ���ģ�ë��ƽ���й��г�ʮ��߶���ױ������Ψһ���й���˾����2023�����۶���������ߣ��г��ݶ�Ϊ1.8%��

֤ȯ֮��ע���ë��ƽ������֮·��Ϊ��������������ݵ�2016�ꡣ��ʱ��ë��ƽ�ݽ��й��飬��Ϊ�������������еIJ�ױ��ҵ����2017�꣬�ù�˾ͻȻ��ֹIPO��飬���мƻ���dz���з�����Ϊ�������н������Ʊ����ⲿ�ɶ����ۡ���ʱ������ⲿ�ɶ��Ŷ�Ͷ�ʣ�������Υ��֤ȯ���ɷ�����֤����������飬��֮�йص����мƻ���౻��dz��

ֱ��5����2021��10�£�ë��ƽ��IPO�������ڻ�������������ٶȸ�dz��2023��3�£�ë��ƽ�ٴθ����й��飬���½�Ͻ������塣Ȼ��10���º�2024��1�£��Ͻ���������ʾ��ë��ƽ���������˷����������룬��Ҳ�Ǹù�˾����������IPO�ƻ���dz��

��������2017����2022��֮�䣬�����š������ɷݡ����������̩�ݡ������ɷݡ���������ȹ���ͷ����ױ��ҵ�������У����ʱ��Ҳ����Ϊ��ױƷ��ҵ��“���лƽ���”��

�ʱ��������Ե��ӵ�ë��ƽ������A��IPO�����ս���Ӱ�죬����4��תս�۹��г��������º����й�����10��8��ʧЧ�����գ�ë��ƽ�ٴεݱ���

֤ȯ֮�Ƿ��֣�����ë��ƽ��δʵ�������Σ�������ë�ϼ�����ԣ�����ʵ�ֲƸ����ۻ���

ë��ƽתս�۹�IPOǰ3���µ�ʱ������������δ��ֺ죬�ۼ���Ϣ10��Ԫ���ֱ��ڽ���3�º�5��Ϥ���ɸ���

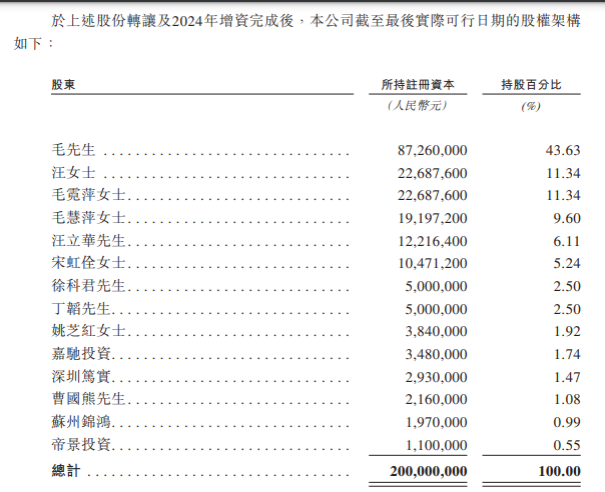

����ë��ƽ���µ��й��飬����“�Ŷ�ϵ”��˾�عɹɶ�ë��ƽ����������Ⱥ�Լ�������Ĺ�����ʿ�����ƵĹɷ�ռ�ȴﵽ��94.55%����ȥ�κ��5.24%�Ĺ�Ȩ��ë�ϼ���Ŀعɱ���Ϊ89.31%����ˣ�10��Ԫ�ֺ�ľ��ֶ�������ë�ϼ��塣

Ŀǰ��ë��ƽ�Ķ��»���9�����£�����6��ִ�ж��·ֱ���ë��ƽ��ë��Ƽ��ë��Ƽ������Ⱥ�Լ�������������һλ���ǹ�˾Ԫ���κ�硣��6�����¸���ë��ƽ���¸�Ʒ��ҵ���ǹ�˾�ĺ��Ĺ����㡣

����ҵ��ʿ���������Ƿdz����͵�“������ҵ”�������Ĵ�ʼ�˺߹ܣ����ڹ�˾�������ȶ��Թ�Ȼ��һ�����������ӷ�չ�ij���������������ͬ����С��

�߶�������һƷ��

���ݵ��������ݣ��й��߶���ױ�г���2018����2023�갴7.8%�ĸ�������������������2023��ﵽ1942��Ԫ����Ԥ�Ƽ�����9.9%�ĸ����������ʲ�����������2028��ﵽ3110��Ԫ���й�������ױƷ�Ƶ��г���ģ��2018����2023�갴9.8%�ĸ���������������������ͬ�ڹ���Ʒ��5.9%�ĸ����������ʡ�

��������ҵ��չ��ë��ƽҲӭ�����ٷ�չ�ڡ��й�����ʾ��ë��ƽ��Ӫ�մ�2021���15.77��Ԫ����2022��18.29��Ԫ������2023���һ������28.86��Ԫ��2024���ϰ���Ӫ��Ϊ19.71��Ԫ��2021�ꡢ2022�ꡢ2023���Լ�2024���ϰ��꣬ë��ƽ�ֱ�¼�þ�����3.3��Ԫ��3.52��Ԫ��6.63��Ԫ��4.92��Ԫ��

���������롢��������֮�ʣ�ë��ƽ“����”��·Ҳ�������顣���˽⣬ë��ƽ������������ױƷ�ƣ��콢Ʒ��MAOGEPING������������ǰ�����й��г�ʮ���߶���ױƷ����Ψһ�Ĺ���Ʒ�ƣ���2023�����۶����������ʮ�������ߴ�2008����Ϳ�ʼ���������ߡ�

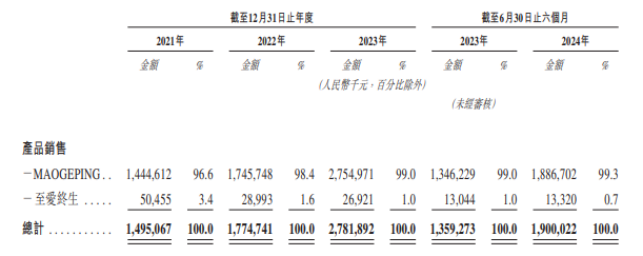

������ʾ��2021����2023�꣬MAOGEPING�ֱ�ʵ�ֲ�Ʒ��������14.45��Ԫ��17.46��Ԫ��27.55��Ԫ���ֱ�ռë��ƽ��Ʒ�����������96.6%��98.4%��99%�����Կɼ���ë��ƽ�ľ��������������MAOGEPING�IJ�Ʒ���ۡ�

�Ա���������������δ�ܽ���ˮ����2021����2023�꣬����������Ʒ��������0.5��Ԫ��0.29��Ԫ��0.27��Ԫ���ֱ�ռë��ƽ��Ʒ�����������3.4%��1.6%��1%������ռ�Ȳ����»���

�����ϰ��꣬����“ʧ��”�����Ϊͻ�������й��飬����2024��6��30��ֹ�����£�MAOGEPINGʵ�ֲ�Ʒ��������18.87��Ԫ��ռ��Ӫ�յ�99.3%����������ʵ�ֲ�Ʒ��������0.13��Ԫ����ռ��Ӫ�յ�0.7%��

��“ħ����ױʦ”ë��ƽ����ױƷ��ë��ƽ��ë��ƽ���ѳ�Ϊ��ױ���һ��IP���š�ƾ������ЧӦ��ë��ƽ��ͨ���ṩȫ������ڻ�ױ��ѵ�γ��������롣2021����2023�꣬��ױ������ѵ��������۷ֱ�ʵ������0.82��Ԫ��0.54��Ԫ��1.04��Ԫ������2024��6��30�գ�ë��ƽ����ѵ������194����ѵ��Ա��3539���γ̲����ߡ�ֻ��������һ����ṹ�Բ�����MAOGEPING���Ტ�ۡ�

�з������ʲ���1%

������ױΪ���ڼ��ҵľ����б��ּ۸����ƣ����ٵ���������Ӧ������Ϊ�����˶�ʮ����Ļ�ױƷƷ�ƣ�ë��ƽҲδ�Խ������ߡ�

�й�����ʾ��ë��ƽ���²�Ʒ��Ҫ����ί��ӹ�����Э���ơ�ֱ���������ʽ������ί��ӹ���ʽ���ɹ�˾�ṩԭ���ϣ���Э�����ṩ���ϲ��ӹ��ɲ�Ʒ������ģʽ�²�Ʒ�ɱ���Ҫ����ֱ�Ӳ��ϡ��ӹ���������˰����Э���Ʒ�ʽ�ǹ�˾ί����Э���̲ɹ�ԭ���ϲ������ӹ�������ǹ�˾ֱ����Ӧ�̲ɹ���Ʒ��

û�����������ߣ�ë��ƽ�����з���Ͷ��Ҳ��Ϊ“��ʡ”��2021����2023�꼰�����ϰ��꣬ë��ƽ���з��ɱ��ֱ�Ϊ1370.3��Ԫ��1454.8��Ԫ��2397.5��Ԫ��1526.7��Ԫ���з�����ռӪ�յ�0.87%��0.8%��0.83%��0.77%����ͬ��ҵ���й�˾2%-3%��ƽ���з���������ȴ���һ����ࡣ

���֮�£���˾��Ӫ������û�Ǯ��ë��ƽ���й�����ָ����Ϊ���Ƹ߶˰ٻ��̵������ʽӪ������������Ʒ�����ʼ���Ʒ֪���ȣ�ë��ƽͶ���˴�����Դ����2021�ꡢ2022�ꡢ2023���Լ�����2024��6��30��ֹ�����£�ë��ƽ�����ۼ�������֧�ֱ�Ϊ7.63��Ԫ��9.62��Ԫ��14.12��Ԫ��9.37��Ԫ���ֱ�ռ��ͬ���������48.4%��52.6%��48.9%��47.5%���ɼ���ë��ƽ����һ�����������Ӫ���ƹ㡣

��ҵ��ʿ��������������ë��ƽ�����г�һ��“��Ӫ�����з�”��ҵ�����ڲ�ױ��ҵ��˵���������ֲ�������ҵӯ���ɳ��ı�Ȼ���������г��IJ��Ϸ�չ�������߶��ڲ�Ʒ������Ҳ�ڲ�������������ע�ز�Ʒ��Ʒ�ʡ����º��Ի���ǿ���з���Ҳ��ë��ƽ���ٵĿ��⡣(������֤ȯ֮�ǣ�����|������)

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963