���Ƕ���Ʒ����������������ԣ���������Ծ������һ����Ϊ����Ӫ��������ҵ�ķ�չ�춨�����õĻ��������ε��ǣ��ڹ���Ӫ������Ʒ��ҵ��չ����쳵��֮�ʣ�“����Ʒһ��”��������(300146.SZ)ȴ����ҵ������¬��

��������������¶�İ���ȱ��棬��˾�����ϰ���Ӫ�ա���ĸ�������˫λ���½������й�ĸ���������ijɡ�

֤ȯ֮��ע������������ϰ���Ӫ���»���������Ʒ���ϻ�����������ӪƷ�����������“ή��”��Ϊ����ռ�г����������������Ӫ������Ǯ�����ؽ����£�����δ�ܻ�ȡҵ��������������������

Q2ҵ����������

��������������1995�꣬��2010��ͷ��“����Ʒ��һ��”�Ĺ��½�ʱ��г�������֮����������������110Ԫ/�ɵķ��м۸��115������ӯ�ʴ���A�ɷ���“˫����”�ļ�¼��

�������꣬����������Ӫ�ղ���3.46��Ԫ����ĸ������ֻ��9210��Ԫ������2023�꣬����������Ӫ��������94.07��Ԫ����ĸ������������17.46��Ԫ��ŷ�������ʾ��2023���й�ά��������ʳ�������ҵ�����������ݶ�Ϊ10.4%���Ⱦӵ�һλ��

֤ȯ֮��ע���2024��������������ʼ��������ƣ���ļ����ݲƱ��������ϰ�����������ʵ��Ӫҵ����Լ46.13��Ԫ��ͬ���½�17.56%����ĸ������Ϊ8.91��Ԫ��ͬ���½�42.34%�����ǽ�ʮ����������������������һ���б��ɼ�����

�Ӽ�����������������������ҵ���»����ƴ�2023����ļ��Ⱦ��Ѿ���ʼ����������2024���һ���Ⱥ͵ڶ����ȡ�

��������������һ���ȣ���������ʵ��Ӫҵ����26.46��Ԫ��ͬ���½�14.87%����ĸ������7.27��Ԫ��ͬ���½�29.43%������ζ�Ŷ���������������Ӫ�պ�ĸ���������������ر��ǹ�ĸ�����ڶ�����ʵ�ֹ�ĸ������1.64��Ԫ��ͬ���½�68.12%��

�����ϰ���ҵ���»���ԭ�������������Ϊ“���ѻ������������仯����ҵ�����Ӿ�ı����£���˾���Ծ�Ӫ����δ����Ч�ƶ����Ԥ��Ŀ��ʵ��”��

Ŀǰ�й�VDS�г����������Σ��������ڻ��ȡ�������ҵ�ڸ������������ԣ�ͬʱ��Swisse��GNC����ϲ�Ⱥ���Ʒ��Ҳ���ϲ�ʳ���ڱ���Ʒ�г���������ͬ����VDS���������ֽ���(300791.SZ)�����ϰ���Ӫ�ա���ĸ������˫λ��������������������˵�����Է��ڡ�

֤ȯ֮�Ƿ��֣�����5�����������ڽӴ���������ʱ�����ƽ�������ʾ�����깫˾���������Ŀ����ͬ��ʵ�ָ�λ������������Ҫ����Ϊ2023����ǿ���������Ʒ���Ʒ�г�����ǿ����������ҵ��˾��ͬ�ڻ���������Ӱ���»�Թ�˾��������Ŀ��ʵ�ִ���һ��ѹ����

����ҵ��ʿ��������������ҵ���»�������ԭ�������Ʒ���ϻ���2024���ϰ��꣬��������������ӪƷ�ƾ����ֲ�ͬ�̶��»�����Ʒ��“��������”ʵ������26.35��Ԫ��ͬ���½� 19.77%��“������”ʵ������ 5.91 ��Ԫ��ͬ���½� 16.81%��“lifespace”���ڲ�Ʒʵ������2.1��Ԫ��ͬ���½�24.79%��

���⣬����LSGʵ������ 5.11 ��Ԫ��ͬ���½�4.72%���ݹ������ϣ�LSG������������2018����35.63��Ԫ���չ���һ�Ұ�����������˾����˾ԭ��Ϊ����һ���ƽ��羳���̡����ʻ���������ϸ���г��ĺ���Ŀ����2019��LSG����ҵ��δ��Ԥ�ڣ������������ڶ�LSG����10.09��Ԫ��������ֵ��ʧ��5.62��Ԫ�������ʲ���ֵ��ʧ���������������������к������

��������˫ʧ��

��չ���ڣ�����������׳���벻��ҩ�ꡢ�̳���ĸӤ�������������������������ʱ���ĵ�������Ʒ����������ת���������Ǵ���������VDS��ҵҲ�����⡣

����ŷ����ݣ�2019���й�����ʳӪ�������(VDS)����������Ȼռ��������λ��ռ�ȴ�64.9%��2023����������ռ���ѽ���44%�����������ķݶ���Ѹ��������56%��

Ӫ������Ʒ��Ҫ������ռ�г�����õİ취���ǹ��Ӫ����������������Ӫ�������ɱ��ֽϸߵ�Ͷ�롣�����ϰ��꣬�������������ϰ������۷���Ϊ18.22��Ԫ����ȥ��ͬ�ڻ�����ƽ��

������ǵ���˾Ӫҵ�����»���ʵ�������۷��������������ġ�

��������������¶�����۷��ñ���ʾ��ƽ̨���ú�������������֧�������е���ƽ̨����5.32��Ԫ��ͬ������20.48%����Ҫϵ����ƽ̨�ṹ�仯�����������������¡��ϰ��귢�����Ѻϼ�5.22��Ԫ����ҪΪ���Ʒ��֪�����������ս�Ŀ�������ص��Ʒ����ԴͶ�롣��������Ͷ��1.31��Ԫ�����Ϲ���2.04��Ԫ���������Ѽ�������1.87��Ԫ��

ֻ��������Ӫ��ȴδ�ܻ���ҵ����������������ˣ�����������������������˫��ѹ�����Ρ�

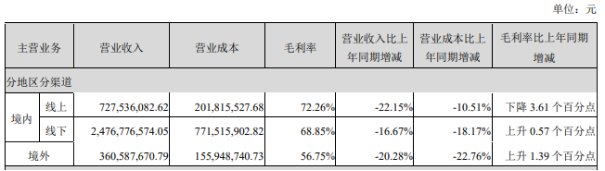

�ݲƱ��������ϰ���������������������������Լ7.28��Ԫ��ͬ���½�22.15%��������������������֧���������ϰ��꾳����������Ӫ��ͬ���½�16.67%��24.77��Ԫ��

�����������³����ʳ����ᵽ��Ӫ��ֻ�Ǻò�Ʒ�ķŴ�����������Ʒ���£����Ƿ���δ������������Ҫ���ð���ʱ�䣬�������ǿ�Ƽ�����ҵ������˾����Դ�ص����“�ع���”��Ʒ�ϣ��ԿƼ���������Ʒ����

֤ȯ֮��ע���2024�ϰ��꣬���������з����ý�Ϊ6978.25��Ԫ��ͬ���½�13.47%��Զ�������۷��õ�֧�����з�����ʿָ��������“��Ӫ�������з�”�IJ��Կ��ܻ�����������ij��ڷ�չ��������Ӱ�졣

��������ֱ�ԣ������ϰ������۷��õ�ת������Ԥ�ڣ��°��깫˾��������������Ͷ��ģ�ͣ�ͬʱ�����¸�Ʒ��ҵ������������ϣ���һ���۽���Դ��ȫ�����۷�����ϣ��������45%�ڣ��������ϻ����������ٱ仯���������ص���Ч������һ����ȷ���ԡ�(������֤ȯ֮�ǣ�����|������)

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963