����ǰ�����������������Զ������������Ͷ���������赭д�غ��ԣ��������ҵ��ͷ�����־����ʱ��Ͷ�����DzŻ�Ȼ�����������������֣�����ǧ����

2024�������������ҵ������һ���Ӿ硣���ݹ����ҵЭ��ͳ�����ݣ�2024���ϰ���ྦྷ�衢��Ƭ�۸��»���40%�����Ƭ������۸��»���15%����ڼ۸�����ֽ�ɱ�����ҵ�����Ϳ�������Ӿ硣����CPIA��רҵ����ͳ�ƣ�1�µ�6���ҹ��ྦྷ�衢��Ƭ����ء���������ֱ�ͬ������Լ60.6%��58.9%��37.8%��32.2%�����ྦྷ�衢��Ƭ����ء�����۸�ֱ��µ�40%��48%��36%��15%�������ڼ۸������ʷ�µͣ�ȫ�������ҵ�ɱ��ߣ���ҵ�����ձ����

��ô�ڴ˱����£������ҵ�ľ�������Ƿ����˸ı䣿�����ҵ������Щ������ʵ�������������أ�����ҵ�������ڣ���ҵ������ʲô���������ڲ�������Խ�����أ�

��ҵ�仯һ����ͷ��

���忴�����������ҵ�ձ���������ڹ�����������У�Խ�������Ĺ�˾��Ӱ��̶�Խ��2023���ϰ��꣬¡�����ܺ�ͨ���ɷ��ǹ����ҵ����Ǯ�����ҹ�˾����ӯ��224.48��Ԫ�������ϰ�������83.72��Ԫ��

����ҵ���½���ԭ��¡�������ڰ��걨�н�������“��ҵ����������ƼӾ�”“��ҵ���۸��������”“����ó�ױ��ݳ�������”“�������������ݽ�”�����⡣

�����ֵ���棬¡�����ܰ��걨��¶��������ֵ���ߴ�57.84��Ԫ�����г��˴�����������48.7��Ԫ���������̶��ʲ��ȳ����ʲ������ֵ��8.59��Ԫ����ͬ�ʲ������ֵ��5544.89��Ԫ��

����7������ڶ�����ȯ�̴�����¡�����ܶ��³��ӱ�������ʾ��“2024����ǹ�˾�dz����ѵ�һ�꣬Ҳ������ҵ���ѵ�һ�꣬2025�깫˾�������Ȼص���������������ڹ����ҵ���뵽����״̬����˾Ŀ��dz���ȷ��”

ͨ���ɷ�Ҳ�ڰ��걨���ᵽ�������ڼ۸������ʷ�µͣ�ȫ�������ҵ�ɱ��ߣ���ҵ�����ձ����

����������ʾ������Դ��ҵ�ĸ��ٷ�չ���������˴����������Ͷ�ʣ���ز������ͷţ������˿��ټ������������г������Ӿ磬�����Ҫ��Ʒ�۸���2023���°��꿪ʼͬ�ȴ���½���2024���ϰ��꣬�ҹ��ྦྷ�衢��Ƭ����ͬ��������58%����ء��������ͬ��������32%������ҵ���۸��һ�����в�������ҵ�ɱ���ҵ����ҵ�ѳ��־�Ӫ���ѵľ��档

��ҵ�仯����������Դ����Ϲ���Ӫ�շ���¡������

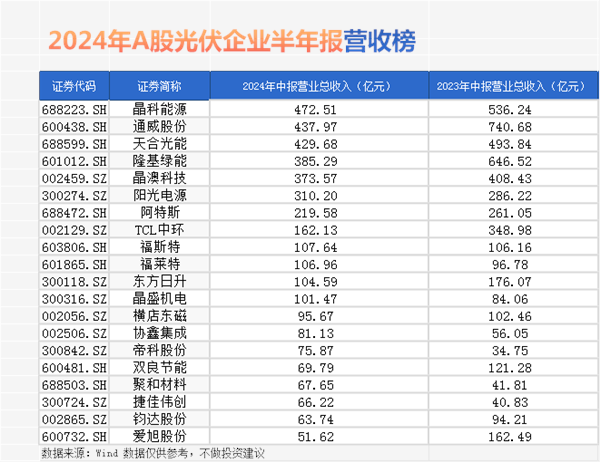

������¡������Ӫ�յ��»����������Ӫ�յ�һ��λ��Ҳ���ø��˾�����Դ����ȥ����������У�¡�������dz���������Ӫ�ն��Ⱦӵ�һ�����������ϰ����Ӫ���»���������Դ����Ϲ��ܵ�Ӫ�ն�������¡�����ܡ�

��������������Դ����¡�����ܣ�Ӫ�չ�ģ��һ����472.52��Ԫ����Ϲ��ܵڶ���Ϊ429.68��Ԫ��������Դ����Ϲ����ϰ�������������ģ����ȫ���һ��������������Դ�ϰ����������43.8GW����������N�����ռ�ȳ���80%����Ϲ��ܳ������34GW��ͬ����������25%��

��ȫ��ҵӪ�վ��������ս��ľ����£�������Դ����Ϲ����ϰ�����Ȼʵ��ӯ����������N�Ͳ�Ʒ���������������P�Ͳ�Ʒ������ռ���ɹۡ�Wind������ʾ����Ϲ��ܵ�����ë���ʴ�13.85%���ļ�֮�ף�������ԴΪ8.56%��

������Դ��ʾ����˾ƾ�����ȵ�N�ͼ�����ȫ���ȫ���ֵ����ƣ�����ҵ���������н�ͬҵչ�ֳ���ǿ�ľ�Ӫ���ԣ�ʵ������Ը��ŵ�ҵ�����֡�ͬʱ����˾����Ӧ�Թ�Ӧ���۸������г������߱仯��ʵ�ֺ��������г��ij������ȡ�

����������ϡ��豸������Ȼ��Ǯ

��Ҳ�������еĹ����ҵ�������˸��������ྦྷ�衢��Ƭ����غ���������Ĵ��������ҲΪ�������������ĺ���ҵ�ӹ��豸��ҵ������չ������

�Թ�������Ϊ����������ʾ�������ϰ��꣬������ص�8�����й�˾Ҳ������Ӫ�պ�ĸ�����������»������Σ���������ԣ����й̵���һ����ҵ���ֿ������ܵ����������Դ��ĸ������������λ���������ֱ�ﵽ1.6��Ԫ��49.59��Ԫ��

�����Դ2024���б���ʾ������ҵ���㣬�����������Թ����ҵ��Ӫҵ����ﵽ214.74��Ԫ��ͬ�������ﵽ15.60%��

����ѯ��������ȫ����2023��ȫ�����������ҵ�������������Դ����ȫ���һ�����йش崢�ܲ�ҵ��������(CNESA) 2023��ȴ���ϵͳȫ����������������Դ����ϵͳȫ�������10.5 GWh�������ڰ���λ�������һ��

�ڹ�����ķ��棬18�����A�����й�˾�У������ϰ���11����ҵӪҵ����ʵ��������������7����ҵʵ�ֹ�ĸ��������������4����ҵ��ĸ��������ֿ���

����һ����˹�غ����ؽ����ϰ���Ӫ�վ��������ڣ��ֱ�Ϊ107.64��Ԫ��106.96��Ԫ��ͬ�������ֱ�Ϊ1.39%��10.51%��ʵ�ֹ�ĸ������ֱ�Ϊ9.28��Ԫ��14.99��Ԫ��ͬ�������ֱ�Ϊ4.95%��38.14%��

�����ж���Ϊ���Ŵ�

�����ҵ���������У������ҵ��Ҳ�Ƿ�ʼ�Ծȡ��лع���Ʊ�ģ�������Ϲ��������·�����ͨ���Լ��о��۽���ʽ�ع���˾�ɷݷ������鰸����˾���������ʽ�10��Ԫ��12��Ԫ�ع���˾�ɷݡ�

�����ϲ����ģ�����ͨ���ɷݡ�8��13�����䣬ͨ���ɷݷ�������ƣ���˾���������ɷݡ��Ϻ��ô���ʵҵ��������Դ����˾�������ɷ���عɶ��������ôO������˾ǩ������������Э�顷����ǰ��Э��ǩ�����ɽ����ôO������˾�������ɷݽ����ֽ�����10��Ԫ��

��Ҫ˵��ͬ��ѡ�����ǼӴ���������ȣ������������ж��г�����Թ����г��ļ��Ҿ����Ͳ�ȷ���ԣ�Խ��Խ������ҵ���ų����ж���

7�·ݣ�TCL�л���������Դ��Զ���Ƽ�������ɳ��Ͷ�ʽ���������TCL�л����������20GW������徧Ƭ��Ͷ�ʽ��ߴ�20.8�ڣ�����Ŀ��Ϊ�������ľ��徧ƬͶ�ʺ�����Ŀ����������Դ��ɳ��Ͷ�ʽ�10����Ԫ����10GW��Ч��ؼ������Ŀ��Զ���Ƽ�������ɳ�س������װ�����ʹ�˾�����⣬�����Դһ������ɳ��ǩ�����ݴ��ܺ�ͬ��ÿ����Ŀ������Ϊ2.6GWh���ܹ�7.8 GWh����Ϊȫ�����ĵ����ഢ�ܶ�����

���⣬����ɷݽ��ڰ���Ͷ�����10GW��TOPcon��ز��ܣ���Ͷ�ʽ���7����Ԫ����Ϲ����ڰ������滮5��ֹ��ϡ�30GW�����Ƭ��5GW����������Ŀ�����ڽ��衣

���ϣ�������������ҵ���������������ҵ���Ծ����ġ������ҵ�����������������ʲ����߸�ծ��ǿ���ڡ�

˳����ʱ����ҵ�Ǽ����ܸˡ��������ܣ��������͵�����ʤ����������ʱ����ҵ�Dz��ܹ�ʣ���ʲ���ծ�����·���������ѵ�Ҳ�ȱȽ��ǡ�Ҳ������Ϊ���ʲ����ڷ��Ե�ʱ����ҵû��ת����˳��ʱǷ�µ�ծ����ѹ�����յ����һ�����ݡ����⣬���������������˵ij��֣�һ��û��Ѻ�Խ���ͱ�˦����������ҵҲ����������ͨ������·�ߵ�����ʵ�ֽ�����Ч��ÿ�ҹ����ҵ��ƽ������ʱ���ıؾ�֮·����ҵ���Ҳ�����Ų���ϴ�ơ�Ҳ�������ڲ��ϵIJ���ϴ�ơ�����ϴ�ƣ�ʣ�µ���Щ��ҵ���ܳɹ���ҵ�����ߡ�

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963