֤ȯ֮��ʳƷ������ҵ�ܱ���2024��8��26��-8��30�գ�����300ָ���µ�0.17%������ʳƷ����ָ������1.23%��ǰ������Ǹ��ɷֱ�Ϊ�������ء��ϰɾơ�Ī�߹ɷݡ�ST�Ӽӡ��ž����ơ�

�����۵�

���֤ȯ���ܹ۵�(������)��

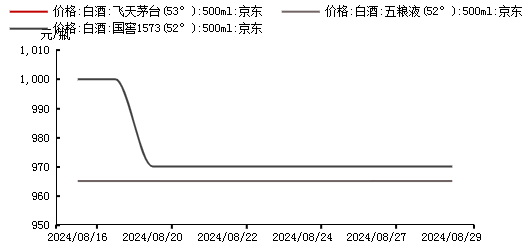

�б�ҵ���ֻ������������������Դ��۲졣Ŀǰ�����б���¶��������������������۲�ʱ�ڣ��г���ע������ҵ��Ԥ�ڶ��ֺͱ����������������� wind���ݣ����� 8 �� 25 �գ�����ę́ 24 ������/ɢƿ���۷ֱ�Ϊ 2730/2415 Ԫ/ƿ��Ԥ���ܷ�������Ӱ�죬�ܻ���С������������ę́ 7 �����������������������Ƕư����������ޣ�Ԥ����Ҫԭ��Ϊ�ܺ�۾��ø��ղ���Ԥ��Ӱ�죬�г����ǰƼ���ҵ�������۱��֣��Լ�����������IJ������ࡣ��������Ӫ�ա���ĸ�������⣬Ԥ�տ�������֡�ë����ȹ���ָ��Ҳ�ϴ�̶���Ӱ��Ͷ���߶Ե���ҵ�������������жϡ�������Ϊ����������������Խ�����Ϊ�ȣ��ڲ��ֵ����ͼ�λ�����Ƶ���ҵ������ʵ��ƽ�����������IJ�Ʒ�ļ۸�ѹ��������λ�����Խ����������������������Խ����ڳ���ȥ��������С�Ԥ��ͷ����ҵԤ�տ�����������൱����������ȷ�����Դ��ڣ�ȫ��ҵ��Ŀ����ɶ���۲��������֡����ж�������ϸ�ּ�λ�������ľ���ϸ���Կ���Ϊ��ͷ�����ṩ�ɹ۳ɳ��ռ䣬��ҵҲ����������������硢������������õ���ҵ����ͷ�������ӷֺ��������Դ����Ȳ������ֺ��ʵ�Ԥ�ڣ�����Ͷ�ʼ�ֵ����Ҳ�Թ�ֵ�γ�֧�š��θ߶˾����б�ҵ���ֻ������������ɺ���þ�ҵ�����б�������������24H1 ʵ��Ӫ�� 41.33 ��Ԫ��ͬ������ 17.5%�������������� 10.18 ��Ԫ��ͬ������ 26.9%��ҵ�����г�Ԥ�ڣ���Ҫ�����ڹ�˾���˫��������ս�ԡ����������������߶˿�Ⱥ������չ����þ�ҵ 24Q2 Ӫ�ա���ĸ������ͬ�ȷֱ��»� 22.61%��88.40%��������ƷƷζ��ô��ڽ���ȥ���Σ����������ȼ��¹�˾�����ҵ��������ѹ��

����ɱ���������չ���ƣ�����ơ�ƹ�˾�б�ҵ�����ֽϺá������ྩ����Ȫ���齭ơ�ƹ��� 24 ���б���ҵ�����ֽϺá������ྩơ�� 24Q2 Ӫ��/��ĸ������ֱ�ͬ������ 8.79%/45.91%����˾�����������������г����Ӵ������г���������ȣ���Ʒ�����Ƚ��������ϰ������ͬ������ 0.61%��������ҵƽ��ˮƽ��ë����Ҳʵ��ͬ�ȸ��ơ���Ȫơ�� 24Q2 ��ĸ������ͬ������23.62%����˾�ϰ���ʵʩ����ս�Ը��ݵء����г����蹤�����룬��Ȫ�ݻ����г��������� 6.19%��ͨ����Ʒ���������г��ṹ�Ż�ƥ�䣬ʵ���������졢�ݽ��Ķ����г����֡��齭ơ�� 24Q2 Ӫ��/��ĸ������ֱ�ͬ������8.07%/35.63%����˾�ϰ���ơ������ͬ������ 1.41%���ϰ����Ʒ�߶˻������Ȳ��ƽ����ߵ�ơ�Ʋ�Ʒ����ͬ������ 14.30%��ë����Ҳʵ��ͬ��������

Ͷ�ʲ���

1��Ŀǰ�����������Ʒ���ۺͿ��Ĺ�����Ϊ��ϸ�������ԣ��°�������ѹ�������õ�ƽ���������й�˾�ѿ�ʼ���Ӳ�Ʒ���졢����л������õ�ϸ�ּ�λ��ս�Ե�λ���ò������������Ӵ�ͽ�һ���ֵ�����Ŀ�ꡣ�������������^��ҵ����Ԥ��+���̿��ʱ仯+�ֺ�����Ԥ�������ɼ۵���������Ӽ�λ�нӡ��������Ż����������ȳ��塢�ֺ��������Ƕ�Ѱ��Ͷ�ʱ�ġ������עȷ����ǿ�ĸ߶˰ƹ���ę́������Һ�����������ϸߵ�ɽ���ھƣ�����������õĽ���Ե���������ܼ��ռ�ϴ�Ĺž����ơ�ӭ�ݹ��ƣ���λ�Ҵ��ڷ�תԤ�ڵľƹ��ơ�˳��ũҵ����þ�ҵ��2�������ע���澭Ӫ�������ɱ����͵����õ�ơ����ҵ���ྩơ�Ƶȡ�3�������ע��ζƷ��ر���پ�ʳƷ����ζʳƷ���о���¡�4��ʳƷ����ע�߹�Ϣ�ӽ��µ������ɷݡ�˫�㷢չ�ȣ��߾����ȵ�����ʳƷ��ҵ�ν����ӡ���ԴʳƷ������ʳƷ��������Ӧ����ҵ����ʳƷ��ǧζ������������ϼ����ּҵ������ϼ���������

�״�֤ȯ���ܽ���(������)��

���г������ڲ��ְ����й�˾�����б���ҵ�����������ֻ���ͷ������Ʒ���������ԣ�ҵ���������������������ֵز�����ͷ��Ӫ�����Ƚ����������õ��������ܡ��θ߶�Ʒ��ҵ����Գ�ѹ����þ�ҵ24H1 Ӫ�ա���ĸ����ͬ���»������ԣ������ϰ���θ߶˰���������Ԥ�ڣ���˾������ȡ�����ȼ۲��ԣ�����Э�������������������Դθ߶˴�ƷƷζ��ý��н���ȥ��棬����ҵ�����ٳ�ѹ�������Ź�˾������������ѹ�����ͷţ�����������Զ������չ�������������ڽ�����Դ������ڵı����£���ҵ�ڸ߶˼��ز�����ͷ��Ӫ���Խ�ǿ���г����������ܳ������������������ٽ���������ע��Ʒ���������۱��֡��ݽ��վƼۣ����� 8 �� 25 �գ�����ԭ�䡢����ɢƿ���۷ֱ�Ϊ 2730 Ԫ��2415 Ԫ���ܻ���С�����䡣

����Ʒ�г������ھ���ʳƷ�����б���24H1 Ӫ�ա���ĸ����ͬ�ȷֱ����� 22%��72%��ԭ���ϳɱ������Լ���ģЧӦ�����֣��ϰ���ë�������������ԡ���˾�����ƽ�����Ʒ��IJ�Ʒ�������������У������Ӵ������ƹ���࣬��������ȫ������ȫ���������������ȵ��������У�“������”�̱����ɾ۽����������г��������������ã���˾δ��������������������ʳƷ����Ʒ����۽�ҵ���Ƚ��ĸ�ϸ����ҵ������ͷ���Լ���ע��������Ⱥ�ṹ�仯���������������ĸ߳ɳ���Ʒ�࣬����Ԥ�Ƶ���ʳƷ�����ȵ�/ħ�����ʳ�����Dz�/�����ˮ/��֭��ϸ��Ʒ�࣬����Ϊ�����ҵ���µ������ռ䡣

�Ƽ���ģ��ƹ�ע����ę́������Һ���Լ��ز�����ͷ����Ե��ӭ�ݹ��ƣ�ơ�ƹ�ע��Ʒ�ṹ�����������ൺơ�ơ��ྩơ�ƣ�����ʳƷ��ע��Ʒ�����������ľ���ʳƷ���ν����ӡ���ԴʳƷ����ζƷ��ע�ڲ��������Ƶĺ���ζҵ���о���¡�

����¼�

ũҵũ�岿�ٿ��Ӵ��Ŵ�����֧����ţ��ţ������̸��

ũҵũ�岿26���ٿ��Ӵ��Ŵ�����֧����ţ��ţ������̸�ᡣ����ָ������ǰ��ţ��ţ��ֳ����ͻ���������⣬����Դ˸߶����ӣ���ز�������ϵͳ�о�����Ӧ�Ծٴ롣����ǿ�����ҹ��о��ţ��ţ�������г�����ţ��ţ��ҵ��չ�̺��źܴ�DZ�������ڻ���Ҫ��һ����ǿ���ģ���Ե�ǰ�����ֳ�������ٴ����ѡ������ʽ�ѹ��������ѣ�Ҫ��ְ�֧����ţ��ţ������Ϊ�ƽ�����֧ũ����Ҫץ�֣��������ѹء��Ȳ��ܡ���������ϣ�������л����ںϷ��Ϲ�Ļ����ϲ��ϴ������������ֹ�����������������Ŵ���Ʒ��ȷ����ֳ��������������������ϣ������ջ���Ҫ�����Ż����Ʊ��ղ�Ʒ��������ֳ�����������ա�������ʧ����ͬ�ƶ���ţ��ţ��ҵ��������չ��

���ࣺ��2026�������ţ�������ҵ��ģʵ��ǧ��Ŀ��

����ʡ�������Ű��ٿ����ŷ����ᣬ������������ظ����˽��ܡ�����ţ�������ҵ��������չ����(2024-2026��)�ж��������������н�����������ȭ����������ţ�������ҵ��������չ��ȷ��2026���ȫ��ҵ����ҵ��ģ�ﵽ1000�ڡ����������������2026��ף���������ţ������Ԥ��װ��ҵ�ۼƴﵽ50�����ϣ�������ҵ(����)�ۼƴﵽ10�����ϣ�Ӫҵ�����100��Ԫ���ϣ�����ȫ��ҵ����������400��Ԫ���ϣ�ʵ���ŵ��ۼƴﵽ10000�����ϣ����к���1000�����ϣ�ʡ����9000�����ϣ�Ӫҵ������600��Ԫ���ϡ�����ţ�������ҵ����ģ����׳���г����Ƿ�Χ��һ����չ���ӿ��γ�ǧ�ڴ��ҵ�������������н���Ƭ��

�г�����ܾ��������������ʳ����֬Ӧʹ��ר������ ����ʹ�÷�ʳ����֬������������ʳ����֬

�г�����ֱܾ�����˾�����ԡ�ʳ��ֲ����ɢװ��������Ҫ��������ǿ���Թ��ұ���Ŀ����������������������ֹʱ��Ϊ2024��9��2�ա���Χ����Ҫ�������ݣ�1.����������ר���Ե�Ҫ������ʳ����֬Ӧʹ��ר������������ʹ�÷�ʳ����֬������������ʳ����֬��2.�������������ϵ�Ҫ�����������Ͳ���Ӧ����GB 4806.1��ʳƷ��ȫ���ұ� ʳƷ�Ӵ����ϼ���Ʒͨ�ð�ȫҪ�����ʳƷ��ȫ���ұ��Ĺ涨�����취��Ҫ��3.�����������Ҫ�������װ�������¼���м�飬����ʵ����Ҫ��װ�����䡣4.�����ж�����ϴ��Ҫ��������࣬����������õ�ϴ�Ӽ�����ϴˮ���Ҫ��5.��ʳ��ֲ���ͳ��˷��ͽ��շ��Ĺ���Ҫ��

��ҵ����

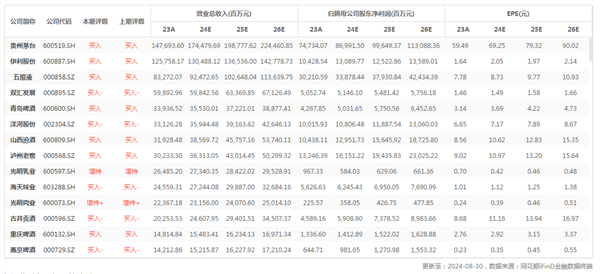

ҵ���ֻ����� ���о�������Ϊ��������

����8��29�գ�A��20�Ұ���ҵ�У�����17����¶��2024����걨�����У�Ӫ�ա�����˫������12�ң�ռ��Լ71%��4��Ӫ�ա�����˫˫�»���1�ҳ��ֿ���ֵ��һ����ǣ�����ҵ��������������������£����о���ҵ��������ֳ�“���ٷŻ����ֻ��Ӿ�”���ص㡣��ͬ��ծ��Ϊ�����“��ˮ��”��������仯�ܹ���һ���̶��Ϸ�ӳ������������ҵ�Ĵ����Ը�������ֳ������̵��г�Ԥ��̬�ȡ���ͳ�ƣ���17����¶���걨�ľ����У�12�Һ�ͬ��ծͬ���»����Ҳ��ֹ�˾�»����Ƚϴ�

ͬһ�������������������ͱ�����������Ȧ

���й��������������ڣ��г��ල�����ܾ֡����ұ�������ίԱ�ᷢ��GB/T 10781.4—2024��������Ҫ���4���֣������Ͱơ�(���¼��“�¹���”)������ԭ����GB/T 26760—2011���¹����ʵʩ����Ϊ2025��6��1�ա�

�ڴ��������ߵĴ�ͳ��֪�У���������ʮ�����������ͷ��࣬�������㡢Ũ�㡢���㡢�����͵ȡ������Dz���������ѡ����Ʒ���Ʋ�Ʒ����Ҫ����֮һ����ԭ��������û��������ģ����������ڹ��ڵij���ʱ�䲻����ʮ�ꡣ�����������֮ǰ�����ٰ�Ʒ��ר����Ϊ���ذ��������ڸи���ͬ����ͳһ��Ʒ����ֱ��1979��ĵ�����ȫ�����ƻᣬ�����Ͳű��״η�Ϊ�����͡�Ũ���͡������ͺ��������͡���һ�������պ����ƣ�����������Ӧ�Ĺ��ұ����γ������Ϊ��������Ϥ��Ϊ��ҵ���㷺�Ͽɵ�ʮ�����������͡��ڹ���֮�⣬һЩ�ط�����ҵ����ı�Ҳ½���������

������������˵��������ѡ���Ƶ��ж�����֮һ��������ҵ���ԣ�һ����������ζ��һ�����ε��г���������������һֱ���Ϸ�չ����ʮ������������֮�⣬������Խ��Խ�ิ�����͡�ϸ�����͡�һЩ��ҵ���������Ĺ�����ɫ�ͷ�������������ȷ�����ͣ���Ϊ֮ȷ������������£������͵Ĵ���������һ�ֽ���“��ħ”�ij̶ȡ�����ע��������ὴ����һ����ϸ�����ͣ�����ҵ�ھ�����������������⣬һЩ�����ͱ�������ʮ����ͬ��“��”“��”“��”�ȹؼ��ֱ������ἰ�����ͱ�������˷����ӣ�������Ҫ��ȷʶ�𣬿���Ҫ���ϲ���ʱ�䡣

2024��1-7���й��Ҿƽ�����5.88��ǧ�����½�16.9%

�ݺ�������ͳ�ƣ�2024��7�£��й��Ҿƽ�����ԼΪ0.964��ǧ����ͬ���½�19.3%�����ڶ�ԼΪ1.8����Ԫ��ͬ���½�40.4%��2024��1-7�£��Ҿƽ�����ԼΪ5.877��ǧ����ͬ���½�16.9%�����ڶ�ԼΪ11.7����Ԫ��ͬ���½�18.6%��

��˾��̬

��ӹɷ�2024���ϰ��꾻����79.47��Ԫ������1%

2024���ϰ��꣬������ӾƳ��ɷ�����˾ʵ��Ӫ��228.76��Ԫ��ͬ������4.58%�����������й�˾�ɶ�������79.47��Ԫ��ͬ������1.08%���۷Ǻ���������й�˾�ɶ�������79.41��Ԫ��ͬ������2.96%����Ӫ������ֽ���Ϊ20.23��Ԫ��ͬ������670.97%������ÿ������5.2755Ԫ��ͬ������1.08%��

�ϰ���ҵ������»����ƹ���Ϊ�η���“��н”��

�ݴ�Ӳ�����������8��28�����䣬�ƹ��Ʒ���2024���ϰ���Ʊ���ʾ���������ڣ���˾ʵ��Ӫ��9.94��Ԫ��ͬ���½�35.5%��ʵ�־�����1.21��Ԫ��ͬ���½�71.32%��

ֵ��ע����ǣ�����������Ȼҵ������»������ƹ��Ƽ���δ����Ա��н�ꡣ�ر���2024���ϰ��꣬�ƹ���н��֧������ͬ�����ǡ�

�ƹ��ƽ�������¶�IJƱ�������ʾ��2022���ϰ��ꡢ2023���ϰ��ꡢ2024���ϰ��꣬�ƹ���֧����ְ���Լ�Ϊְ��֧�����ֽ�ֱ�Ϊ1.51��Ԫ��1.33��Ԫ��1.46��Ԫ���Դˣ�8��29�գ������µ�ƹ���֤ȯ����������Ա��ʾ��Ŀǰ����˾���徭Ӫ����һ�����ѣ�����˾Ҫ��֤һ��������Ա��ְ����Ա�Ĺ����ȶ���“��Ȼ��˾����н��֧��û�н��ͣ��������˽ṹ�Ե�����2023�꣬��˾�߹��ձ齵н���룬����֧��һ������Ա����ְ����Ա���ʡ�”�ƹ���֤ȯ��������Ա˵��

����ע���2023�꣬�ƹ��ƵĶ�����ڹ�˾��õ�˰ǰн��Ϊ606.32��Ԫ����2022�����472.58��Ԫ��������������ٵ�н�������ھƹ���н���ܶ���˵ռ�Ȳ�����ϸ���������ڹ�˾��ȡн��������䶯���������£�2022���ϰ��ꡢ2023���ϰ��ꡢ2024���ϰ��꣬�ƹ��ƹ��������е�ְ��н��ֱ�Ϊ4291.22��Ԫ��4387.16��Ԫ��4817.25��Ԫ��������������̬�ơ�������Ա�Ĺ�����Ӫ�ձ䶯�����У�2024���ϰ��꣬�ƹ���Ӫ�ս�2022���ϰ������15.43��Ԫ�������۷����е�ְ��н�����890.55��Ԫ��

���걨��δ��¶Ա����������2023�꣬�ƹ���������ԱΪ450�ˣ�ͬ������8�ˣ���Ա�䶯������Ҳ��ζ�ţ��ƹ��Ƶ�������Ա��δ����ҵ������»����������롣�Դˣ��ƹ���֤ȯ��������Ա��ʾ�������˾�������ȷ�ϽǶ��йء���ǰ����˾�����շ���ҵ�����������ڷְ���ȡ����ȡ��¶Ƚ���ҵ�����ˣ��ϰ���ȷ���˲���ҵ����������֧���������Ƿ�������ԭ���¹�˾н��䶯���ù�����Ա��ʾ�������

����Һ2024���ϰ�������7.8��֣��½�15.5%

2024���ϰ��꣬�˱�����Һ�ɷ�����˾ʵ��Ӫҵ����506.48��Ԫ��ͬ������11.30%��ʵ�ֹ��������й�˾�ɶ��ľ�����190.57��Ԫ��ͬ������11.86%��ʵ�ֹ��������й�˾�ɶ��Ŀ۳��Ǿ���������ľ�����189.39��Ԫ��ͬ������11.79%������ÿ������4.910Ԫ��ͬ������11.87%��2024���ϰ��꣬�˱�����Һ�ɷ�����˾ʵ������7.835��֣�ͬ���½�15.50%�����У�����Һ��Ʒ����2.419��֣�ͬ������12.07%�������Ʋ�Ʒ����5.4156��֣�ͬ���½�23.86%��

�����г�

��ҵ����

�����λ

��ҵ��ֵ

��ҵ�ǵ���

��ҵ�ص㹫˾����ӯ��Ԥ���ۺ�ֵ

��ҵ����ָ��ͬ�ȱ䶯

��ҵ����

�߶˰Ƽ۸�

����ԭ�̼۸�

��Ҫ����Ʒ���ۼ۸�

��ζƷԭ���ϳɱ�

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963