����ϣ�����崴������Ӫ��ҩ����ʿ��(600535.SH)�ع�Ȩ������������ö�������ϵ����������ʿ������Ϊ���ʱ���ҩ��

��ϣ������һ�����ݻ��ǹ��ݹ�̨���Ǿ�ҵ���Źɷ�����˾(�����������ݹ�̨��ҵ���Źɷ�����˾�����¼��“��̨��ҵ”)�Ĵ�ʼ�ˡ�������ʿ�����̨��ҵ��ֱ�ӹ�Ȩ��ϵ������̨��ҵ��������������˵����ϸ��漰������ı䶯������翴������ϣ������˾�����“��ҩ�Ӿ�”��

֤ȯ֮��ע�����̨��ҵ��������ʱ��г�������2018�����������мƻ�����ʱ��������δ��Բ�Ρ�����̨��ҵ�����нŲ���δ��ȴ���ڡ�����ʡ2024������й��ƺ���ҵ������ʾ�������й�̨��ҵ����Ӱ��

����ǰA�ɶ���ҵû�л��ᴰ�ڣ�����ǰ���Բ����ʡ����֮�£��۹ɶ���������ҵ��Ϊ�Ѻá������г����ͼ����������Իع飬�����г����ɱ�����ܵ��������ֵ�ȷ���Ҳ���ڸ��ָ�������ս��

��ϣ�����������

���ݹ��棬����������������ʿ�����ż���һ���ж���(�����á����˳�ơ�����ѫ�����ͨ�������˳�����������)�ϼƳ��е�4.18�ڹɣ�ռ��ʿ���ܹɱ���28%��ת�üۿ�ϼ�Լ62.12��Ԫ��ͬʱ����ʿ��������ͨ��Э��ת�õķ�ʽ�����Ͷ��ת����ʿ��5%�Ĺ�Ȩ��ת�üۿ�ԼΪ11.09��Ԫ��

��ع���������ʾ����ʿ�����ż���һ���ж��˵�ʵ���˾�Ϊ��ϣ����������Ա���˴�Ȩ��䶯��ɺ���ʿ���عɹɶ�������ʿ�����ű��Ϊ�������ţ�ʵ���˽�����ϣ������(��ϣ������ޕ�塢�ƿ�������s��)���Ϊ�й�������ʿ�����ż���һ���ж��˺ϼƳ�����ʿ���ɷݱ�������17.5%��ӵ��12.5%�ɷݶ�Ӧ�ı���Ȩ��

Ŀǰ����ʿ��ҵ�����ִ���ҩ����ѧҩ�����ﴴ��ҩ������Ʒ��Ҫ������������Ѫ�ܡ�������л�������������ͼ�����

�ݹ������ϣ�1994����ϣ������ޕ�������ʿ�������Ը������ε��迪���г���2002��ù�˾�ڻ����������С�2014�꣬�ƿ������游����ϣ����Ϊ��ʿ����һ�ζ��³����˺�ʮ������ж���ĸ��������ҽҩ��ҵҵ��רעҽҩ��ҵ�ȡ���ʿ��Ӫ�մ�2014���125��Ԫ������2019���190��Ԫ���˺���ʿ���������ģ�»���2023��86.74��Ԫ��Ӫ���Ѳ����۷�ʱ�ڵ�һ�롣

����ҵ��ʿ�����������չ��ܶ������Ӱ�졣һ�������ں�۲��棬�ܼ�������Ӱ�죬����Ѫ��ҩƷ���ɺ���г�ҩ��ҵӰ�����ҵת���������ѣ�����Ҫ������������һ���棬��ʿ�����ٲ�Ʒ�ṹ��һ�����⣬���չ����Ƹ���������ҵδ����չ�����⣬��λ“ҩ����”ִ�ƽ�ʮ��ľ���������ʿ����Ŭ���ƺ���δ�յ�Ԥ�ڵ�Ч�������������ѡ�������˳�Ҳ����֮�С�����ϣ��������ԣ��˷�������ɾ����֡�

“��ҩ�Ӿ�”�²���������

֤ȯ֮��ע�����ʿ�����������������г�����ϣ������“��ҩ�Ӿ�”�IJ²⡣

�ݹ������ϣ���ϣ������ޕ���2001�괴���˹��ݹ�̨��ҵ����˾������2019��������Ϊ�ɷݹ�˾��2024��7����ʽ����Ϊ���ݹ�̨���Ǿ�ҵ���Źɷ�����˾��

���۲��Ȩ�ṹ��ʾ����̨��ҵ�Ŀعɹɶ�����ʿ�����ǽ�����ҵ��������˾����Ȩ������ʵ����Ϊ��ϣ�����塣

֤ȯ֮��ע����ӽ��꿪ʼ����ϣ�����Ѿ��ڹ�̨��ҵ�ļܹ���ս���ϲ���ƵƵ������5�£���̨��ҵ����ͨ����ϣ����ȥ��̨��ҵ���Ŷ��³���ְ���ƿ������Σ���ȷ����ϣ������ޕ���Ϊ��̨��ҵ��ʼ�ˡ���ʱ����������Ϊ�ƿ����������ķ��ڹ�̨��ҵ��

��֮�����Ļ��й�����ı䶯��6�£���̨��ҵ�Ͻ����ܾ����Ŵ����ݼ٣�����“����”���������Ϣ�ƣ���ʿ����ǰ���ܾ�������̨��ҵ�����³�Ҷ���������Ŵ��µ��ι�̨��ҵ�ܾ�������̨��ҵ���۹�˾��������������Ŵ��µ��ι�̨��ҵ���۹�˾�ܾ�����

�ƿ����ᵽ�������ҵ���ǻ���չ�Dz�����ת�����ƣ����������ù�̨�����й����ܲ�ҵ��һ�ݶӡ���̨��ҵҲ���“�й�������”Ŀ�꣬��ͼ�����й�һ�߰���ҵ�ͽ����Ͱ�����Ʒ�ơ�

����ָ������Ȼ�˴���ʿ���������̨��ҵû��ֱ�ӹ�Ȩ��ϵ�����ǿ�������ʵ���˽�������Դ�۽��ڹ�̨��ҵ��Ȼ��������“��ҩ�Ӿ�”�IJ²⣬Ŀǰ��δ����ط�����ȷ��̬��

�������鲻������Բ

��̨��ҵרע�ڽ����ͰƵ��з������������ۣ�������ƻ��ؾ�λ���ʻ���ę́����ę́��ڶ��������ҵ���ʻ�������“�й��ƶ�”֮�ƣ�ę́������ƾõ������ʷ�����ҹ������Ͱƴ�ͳ���IJ�����

֤ȯ֮��ע�����̨��ҵ�����ʱ��г���Ұ���������֡�2020��5�£���̨��ҵ���ݽ��й��飬���½�ڻ����������У����Ϊ��ę֮́����ݵڶ��Ұ�������ҵ��2021��6�£���̨��ҵ��ֹ��飬��ʱ��ϣ��������ʾ��“�ƻ������꣬����10�µ��ٱ�(IPO����)”��

2021��7�£���̨��ҵ�ٴ���¶�״ι������й�Ʊ�����и����������ϣ�����¶�������и���������չ��IPO�������ġ�

�з�����Ϊ����̨��ҵ�ﻮ���еļ������˾Ƶ���Ĺ������Ͱ����̵�����ģʽ������Ϊҵ���쳣������������֡�

2016�꣬��̨��ҵ���Ƴ���һ����Ϊ“��Ȩ��������������”�ļƻ������ݹ�̨��ҵ�����˵����ֻҪ�ֹɾ���������δ�����������һ��������ҵ������̨��ҵ���к�Ϳ��Էֵ���˾�Ĺɷݡ���������ջ�֮�£����������̹ɶ��ڻ����ӽ����������ʱ��̨��ҵ�IJ�������Ч�ġ�

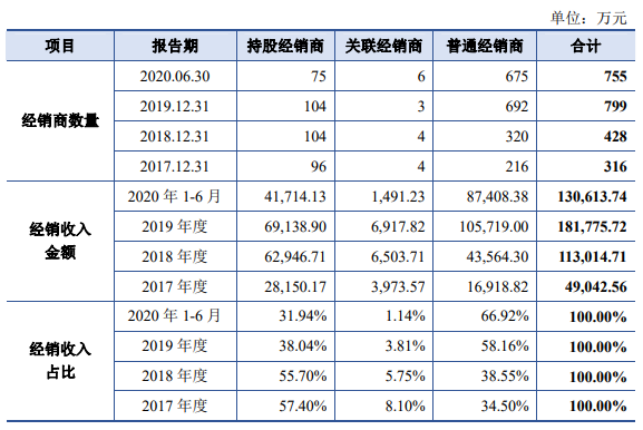

�ݴ�ǰ�й��飬��̨��ҵ�IJ�Ʒ��Ҫͨ�����������ۣ�2020��1-6�¾���ģʽ����ռ��Ӫҵ������ı�����96.18%��2017����һ����ռ��Ϊ87.06%��ռ�Ƚϴ��ҳ��������ơ�

2017��2019�꼰2020��1-6�£���̨��ҵ�ijֹɾ����̹�������ռ��˾���ھ�������ı����ֱ�Ϊ57.4%��55.7%��38.04%��31.94%��ռ�������½���������30%���ϡ�

��Ӧ�������ģҲ����������2021���̨��ҵ��˰���۶�ﵽ���ڹ�ģ��������2022�ꡢ2023�꣬��̨��ҵû�й������Ӫ�����ݣ����ھ����̴����¶��2023����Ҫ����ָ�����������������У���̨“�����”����ͬ������54%����̨“ʮ����”����ͬ������18%��

����ҵ��ʿ�����������Ͱ��г�������һ�ָ��������������г����ͼ����������Իع飬����г����Ѳ�������ǰ�ˡ��������ɵ����У�һ���̶���Ҳ����̨��ҵ�ķ�չ���������

��Ȼ������Ԥ�ڵ���պͽ����г������彵�£����������еĿ���ѹ���أ��г��۸����ء�

��Ϊ��̨��ҵ���Ĵ�Ʒ��53��500ml��̨“�����”�ٷ��������ۼ�Ϊ699Ԫ�����վƼ�������ʾ��8��13�չ���2017��2018�ļ۸�ֱ�Ϊ275Ԫ��265Ԫ��

�б����ƣ�����6�£���̨��ҵ�ٴγ����ڹ���ʡ������“����ʡ2024������й��ƺ���ҵ��ʾ����”�С�

��ҵ��ʿ������A���ѷŻ�IPO���࣬ʳƷ���Ƶ�“�����ҵ”�Ĺ�˾��Ҫ��A��������ʵ���ѡ������ų���̨��ҵ�۹����еĿ��ܣ������������ɸ۹����а�����������ӯ�ʡ������Ե���A�ɲ������Ტ�ۡ�(������֤ȯ֮�ǣ�����|������)

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963