万华化学的中报也终于披露,不少小伙伴们也期望我们出来简评几句。所以今天的文章,我们就再来梳理下我们对于万华定性的看法,定量估值部分大家可在价投圈中翻阅。

以下正文:

万华化学2024年中报,实现营收971亿元,同比+10.8%,归母净利润82 亿元(扣非81亿元),同比-4.6%(扣非后同比-2.5%);其中24Q2归母净利润40亿元(扣非40亿元),同比-11%/环比-4(扣非同比-8%/环比-4%)。

这样的业绩,其实只能给出一般的评价,进一步增收不增利。虽单季度营收创了新高,但是新产品的竞争力和MDI完全不能比,总的毛利和净利再度走低,利润一般。本次的业绩只能说是勉强及格。

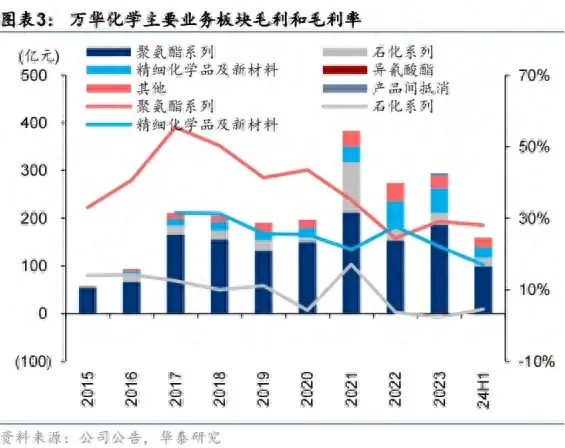

看聚氨酯系列其实相对而言毛利还是比较稳定的,但是石化近三年一直在盈亏边缘徘徊,新材料的护城河也是没有办法和MDI相比,是低于预期的。

很多信息其实半年报中都写的很清楚:

1.首先MDI价格还行,但原材料纯苯的价格也是在高位,这对万华的成本端也不利。

2.一言难尽的石化和新材料,2024年仍是一个资本开支大年,不过也有前几年的一些在建工程逐渐落成,比如6月底投产的POE,还有新建的MDI等等。不过还是要看到利润同步跟上营收,如果都是这种没有利润的投资,对短期业绩提振也微乎其微。

3.当然,也要客观承认现在总体经济不是很景气的状况,即便如万华般的庞大,也无法避免宏观的冲击。不过对于万华,我们认为未来整体风险可控,但在当下的宏观环境下,也不能过于乐观。还是慢慢等待大环境回暖。

4.关于中期分红,有一种打肿脸充胖子的感觉,对当前阶段的万华就没有加大分红的期待,其实还不如赶紧把债还了。