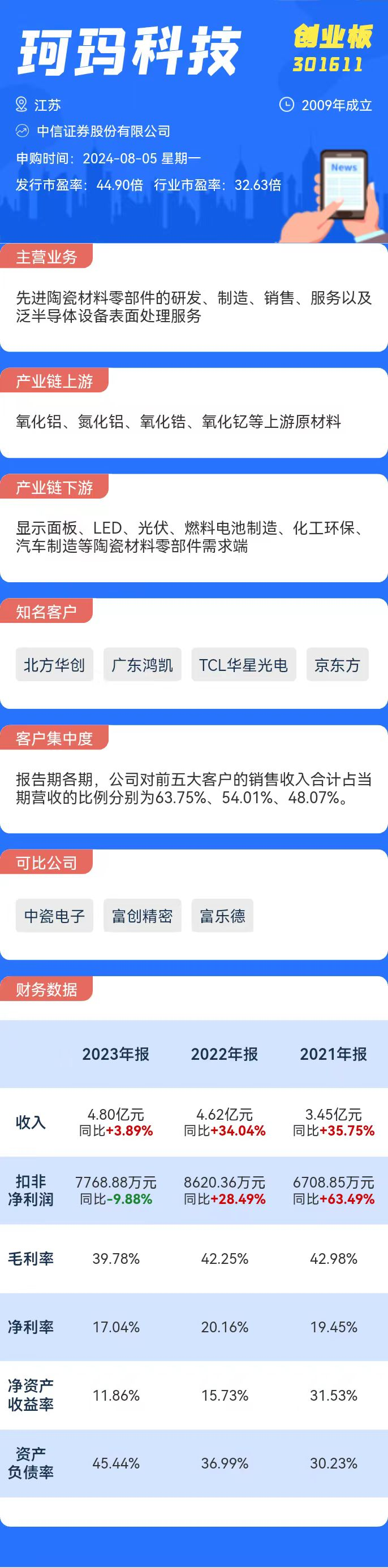

1.珂玛科技(创业板)

申购代码:301611

股票代码:301611

发行价格:8.00

发行市盈率:44.90

行业市盈率:32.63

发行规模:6.00亿元

主营业务:先进陶瓷材料零部件的研发、制造、销售、服务以及泛半导体设备表面处理服务

公司其他重要信息如下图所示:

点评:行业前景方面,根据弗若斯特沙利文数据,2021年全球先进陶瓷市场规模达到3818亿元,其中先进结构陶瓷为1067亿元,占比28%;预计2022年至2026年全球先进结构陶瓷市场规模复合增速为4%,2026年市场规模预计达3446亿元,其中先进结构陶瓷为1285亿元,占比约37%。

公司业绩方面,2021-2023年,珂玛科技营业收入分别为3.45亿元、4.62亿元和4.80亿元,净利润分别为6708.88万元、9323.62万元和8186.07万元,公司2023年业绩大幅放缓,且增收不增利情况明显。2024年上半年,公司业绩有所回暖,预计实现营收3.65亿元至3.92亿元,同比增长55.93%至67.46%;预计归母净利润1.2亿元至1.44亿元,同比增长253.66%至323.08%。

募资情况方面,据招股书,公司原计划募资额为9亿元,分别用于先进材料生产基地项目(3.5亿元)、泛半导体核心零部件加工制造项目(1.2亿元)、研发中心建设项目(2.8亿元)、补充流动资金(1.5亿元)。以此次8元/股的发行价计算,公司此次实际募资约6亿元,与原计划相比少募约33%。

回顾2023年的新股情况,全年上市新股313只,首日破发52只,首日破发比率约17%。其中,创业板全年上市新股110只,首日破发20只,首日破发比率约18%。2024年以来,上市51只新股中,仅1只首日破发。

从估值看,公司发行市盈率明显高于行业平均值,且近年来公司业绩增速下滑较为明显,2023年扣非净利润下滑,整体破发风险偏高。但考虑到公司2024年业绩回暖,且近期新股首日赚钱效应明显,综合判断珂玛科技首日破发概率一般。

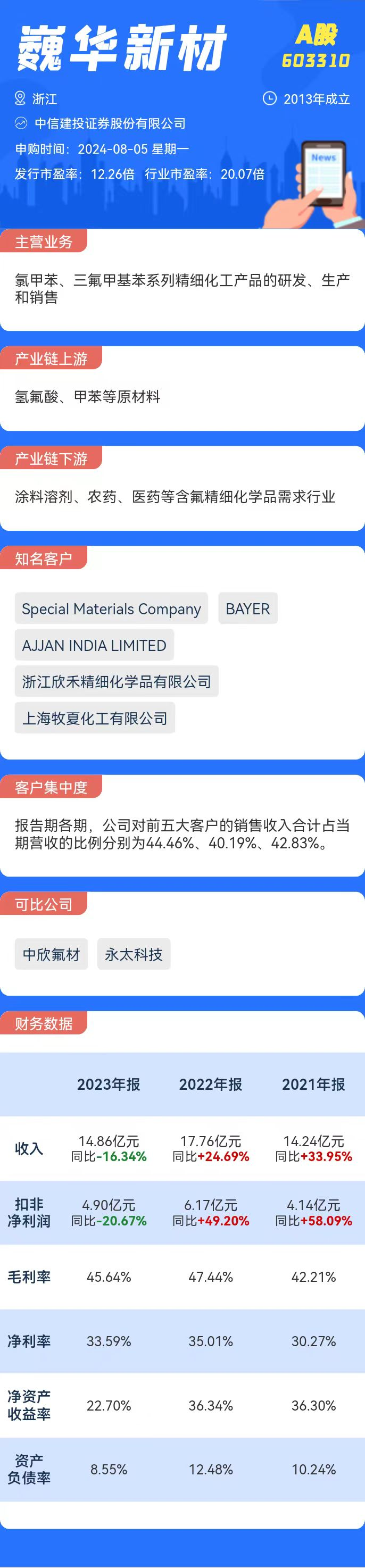

2.巍华新材(沪市主板)

申购代码:732310

股票代码:603310

发行价格:17.39

发行市盈率:12.26

行业市盈率:20.07

发行规模:15.01亿元

主营业务:氯甲苯、三氟甲基苯系列精细化工产品的研发、生产和销售

公司其他重要信息如下图所示:

点评:行业前景方面,目前国内氟化工企业已发展到上千家,年销售额近700.00亿元,产能和消费量均占全球半壁江山。伴随未来几年在高性能、高附加值产品等应用领域的不断深入,我国氟化工产业快速发展的势头有望延续。预计2025年全球含氟精细化学品全球市场规模将达到178亿美元,国内市场规模将达到246亿元。

公司业绩方面,2021-2023年,巍华新材营业收入分别为14.24亿元、17.76亿元和14.86亿元,实现净利润分别为4.31元、6.22元和4.99亿元,其中,2023年营业收入同比下滑16.34%、净利润同比下滑19.82%。2024年上半年,公司预计实现营业收入6.30亿元至7.10亿元,同比下降28.07%至18.94%;归母净利润1.83亿元至2.16亿元,同比下降44.43%至34.40%。

募资情况方面,据招股书,公司原计划募资额为16.68亿元,分别用于建设年产2.22万吨含氟新材料及新型功能化学品和企业研究院项目(14.11亿元)、浙江巍华新材多个项目(2.57亿元)。以此次17.39元/股的发行价计算,公司此次实际募资约15.01亿元,与原计划相比少募约10%。

回顾2023年的新股情况,全年上市新股313只,首日破发52只,首日破发比率约17%。其中,主板全年上市新股59只,首日破发2只,首日破发比率约3%。2024年以来,上市51只新股中,仅1只首日破发。

从估值看,公司发行市盈率低于行业平均值,破发风险不高。不过公司2023年以来业绩显著下滑,资金炒作意愿或不高。考虑到近期新股首日赚钱效应明显,综合判断巍华新材首日破发概率不大。