��Ϊ�ҹ�CXO(ҽҩ�з��������)��ͷ����ҵ��ҩ������(603259.SH)���ȷ����ݰ��걨������¶�IJ������ݿ���ҩ�����²�δ����һ����������ijɼ�������һ�����»���ҩ�����½����ϰ���Ӫ�ա�����������˫������Ҳҩ���������к��״γ����б�Ӫ��˫˫�»������Ρ�

֤ȯ֮��ע��������»�����ҩ�����µ������Ӫҵ��ȫ�߱�������������������ѧҵ�������»���10%��

��7��30�ա�31�ս������ǵĹɼ��������б���δ����ҩ�����¹ɼۡ�������ʱ���ߣ������ﰲȫ�����粨Ӱ�죬����ҩ�����¹ɼ��������ƣ���������7��31���������̣��ù�˾�ɼ��ѵ�ȥ���ijɡ�

�б�����������Ӫ��˫��

�Ʊ���ʾ��ҩ�����½����ϰ���ʵ��Ӫҵ����ԼΪ172.41��Ԫ��ͬ���½�8.64%������������ԼΪ42.4��Ԫ��ͬ���½�20.2%���۷Ǻ�����ԼΪ44.14��Ԫ��ͬ���½�8.33%��

���˽⣬ҩ������2018��5����A�����У�Ϊȫ��ҽҩ��������ѧ��ҵ�ṩһ�廯���˵��˵���ҩ�з����������������ޡ�ŷ�ޡ������ȵؾ�������Ӫ���ء���˾ͨ�����ص�“CRDMO”��“CTDMO”ҵ��ģʽ��Ϊ���ߴ�������ͻ���Ե����Ʒ���������Χ���ǻ�ѧҩ�з�������������ѧ�о����ٴ�ǰ���Ժ��ٴ������з�����ҽ���з������Ժ�����������

֤ȯ֮��ע���ҩ��������������2023�꣬����2019���������������»��⣬������ݾ�������������2023��ҩ������Ӫ�ա�����������2.51%��9%�ĸ�λ�����ٽϴ�ǰ������ԷŻ���

����һ���ȣ�ҩ������Ӫ�ա�����������˫˫�»���10%������г������б�ҵ���»��ƺ��������⡣

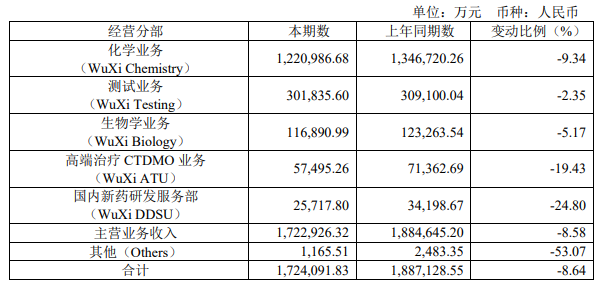

ҩ��������Ӫҵ����Է�Ϊ��ѧҵ��(WuXi Chemistry)������ҵ��(WuXi Testing)������ѧҵ��(WuXi Biology)���߶�����CTDMOҵ��(WuXi ATU)��������ҩ�з�����(WuXi DDSU) ����飬����Χ���ǴӸ����������ҵ���������������̣�������������й���������ŷ��ȫ����������

���б�������ҩ�����µ������Ӫҵ������ֲ�ͬ�̶ȵ�Ӫ���»������У�������ҩ�з�����ҵ�����»����İ�飬��Ӧ��Ӫ��Ϊ2.57��Ԫ��ͬ���½�24.8%���߶�����CTDMOҵ������뽵����19.43%������5.75��Ԫ��

ҩ�����±�ʾ���߶�����CTDMOҵ�����벻��Ԥ�ڣ���Ҫ������ҵ����Ŀ�Դ��ڷ������ڽΣ�������Ŀ�ӳٻ���ͻ�ԭ��ȡ�����Լ����������鷨��Ӱ�죬��ǩ�������㡣

������������ҩ�з����߶�����CTDMOҵ������������빱�ײ����ѧҵ�����Ӫ�մ�ͷ��2024���ϰ��꣬ҩ���������Ի�ѧҵ���Ӫ��Ϊ122��(ռ��˾��Ӫ�յ��߳�)��ͬ���½�9.34%������ҵ�������ѧҵ������ϰ���Ҳ�ֱ��½�2.35%��5.17%��

������ˣ������ϰ��꣬ҩ�����µĻ�ѧҵ����ҵ������ѧҵ���ë���ʾ����ֲ�ͬ�̶��»������и߶�����CTDMOҵ���ë���ʸ���Ϊ��ֵ�����ڹ�����ҩ�з��������빱��ռ�Ȳ�����ë����ͬ�ȴ���Ҳ�������������̡�

�����ϰ��꣬ҩ������ʵ��ë��67.87��Ԫ�����2023��ͬ�ڼ�����11.23%��������Ӫҵ��ë���ʽ�ȥ��ͬ���½�1.16���ٷֵ���39.36%���Դˣ�ҩ�������ڲƱ����ͣ�����Ҫ���ܵ���Ŀ��ϱ仯�Լ��г����ۺ�Ӱ�쵼�µġ�

���ﰲȫ���粨�ش�ɼ�

����ҵ����ѹ����ҩ�������Ա������ֹ�Ԥ�ڡ�ҩ���������б����ٶ��ἰ��ȫ��ҵ��ָ������ʾ���������ⲿ�����IJ�ȷ���ԣ���˾Ԥ��2024������ﵽ383��-405��Ԫ�����¹���ҵ����Ŀ����������(Ԥ��2.7%-8.6%)��

֤ȯ֮��ע���ҩ��������ҪӪ����������ͻ������������г�ռ��Ҫ�������ϰ��꣬ҩ���������������ͻ�����107.1��Ԫ�����ض���ҵ��������Ŀͬ���½�1.2%������ŷ�ͻ�����22.2��Ԫ��ͬ������5.3%�������й��ͻ�����34��Ԫ�� ͬ������2.8%���������������ͻ�����9.1��Ԫ��ͬ���½�17.4%�������ͻ������½����������ܵ��������ﰲȫ�����粨Ӱ�졣

���ڲƱ�֮�⣬Ͷ��������ĵ�Ī���ڡ����ﰲȫ��������ҩ�����µ�Ӱ�졣

�ݹ������ϣ������3��6�պ�5��15�գ���������Ժ������Ժ��֤��ֱ�ͨ���ˡ����ﰲȫ�������ݰ�����Ϥ���÷����ĺ�������������������������ʵ�ʿ��ƵĹ�˾���ض����\����˾ǩ����ͬ����ȷ��������Щ��ҵ�����ض����\����˾����Ҫ���ƶ���������

����Ժ��֤��ͨ���������汾�IJݰ��������ڣ�����Ժ�汾�IJݰ�������ҵ��ҩ�����¡�������������켰���ӹ�˾Complete Genomics�Ļ����ϣ���ȷ����ҩ��������������к�ͬ/��Ʒ�Ļ����ڷ���������һЩ����������������ҽҩ��ҵ�뷨���б��������й����\����˾�ĺ���������ȷ�趨��2032��1��1�ա�

���÷����������ƺ���δ�������е���ô˳����ҩ�������ڲƱ����ᵽ����˾��һ���˽�����ڽ�����H.R.8333�ݰ��ġ����ﰲȫ���������롶2025���������Ȩ������(“2025������Ȩ����”)��������δ�ܻ������Ժ����ίԱ�������Ŀǰ�����������Ժ��2025������Ȩ������������̡����ڽ������ﰲȫ�������������Ժ�汾��2025������Ȩ������һ��������������2024��7��10�ձ������Ŀǰ���ɲ���Ժ����ίԱ��������顣

ҩ�����±�ʾ�������鷨��������·�����в�ȷ���ԣ��ڷ����䲼ǰ���������������辭��������衣ͬ�����ݰ�����(�����ἰ��˾֮����)���д���һ�����鲢���ܱ������˾��������������ѯ����һ��Ŭ��������ʵ�������IJݰ���

ҩ�������ᵽ����˾ǿ�ҷ����κ�δ�����������Ԥ�����Ҳ������ؽ���˾����Ϊ“���Թ�ע�����\����˾”����Ϊ����˾ʼ�����ظ���Ӫ�����ڹ��������ķ��ɷ��棬������Ŭ����������������ط����й�ͨ��

�ݹۡ����ﰲȫ����������������������̣���ν��“һ������”�����Ѿ�������������CRO��飬�ر���ҩ�����µĹɼ۴�����������(7��31����������)��ҩ�����¹ɼ��ѵ�ȥ���ij�(��Ȩ)��

��ҵ���ɼ�˫��ѹ֮�ʣ��ɶ��Ǽ������ֵ��ʱ���Ϸ���ϡ�

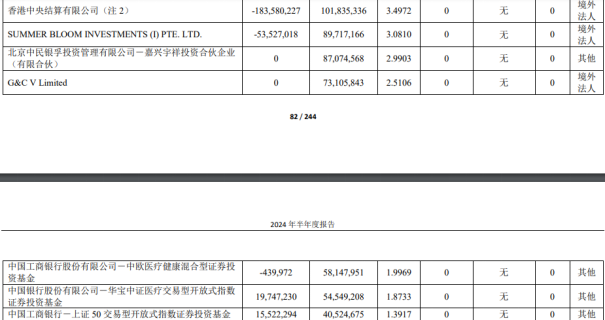

��������������˾��2024���ϰ��������ҩ������1.84�ڹɣ�SUMMER BLOOM INVESTMENTS (I) PTE. LTD.����5352.7��ɣ��й��������йɷ�����˾-��ŷҽ�ƽ��������֤ȯͶ�ʻ������44��ɡ�(������֤ȯ֮�ǣ�����|������)

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963