6��12�գ�רע�ڵ����ع��ʰ뵼���Ӣŵ����(����)�Ƽ��ɷ�����˾(���¼��“Ӣŵ����”)��¶���й��飬��۹ɷ�������

�й�����ʾ����������Ӣŵ�������뷭��������������ȴʼ�����ݿ���2021-2023��(���¼��“������”)�ۼƿ���ߴ�67��Ԫ�����ⱳ���Ǿ�ķ���֧��“����”������

֤ȯ֮��ע����������ڣ�Ӣŵ���Ƶ�һ��ͻ��Ľ�ɫÿ�궼�ڱ䶯��ֵ��һ����ǣ��ͻ�G��2023����Ӣŵ�����״ν��ף���32%������ռ�ȵǶ���һ��ͻ���Ȼ�����丽����˾��Ӧ��F����һ����Ӣŵ���ƿ�ʼ��������������������Ӧ��������

���з��ν�չ�����ģ�����Σ�Ӣŵ�����з���֧������٣�����Ϊ��ҵ���Ĵ���������Ҫ���ϣ���֪ʶ��Ȩ��������������ֵ�ר��“Χ��”��

���ݿ���ë���ʳ���Ϊ��

������ʾ��Ӣŵ���Ƴ�����2017��7�£������ڵ����ع��ʰ뵼����ҵ����̬ϵͳ�Ĵ��¡���˾�ĵ����ز�Ʒ���������ؾ�Բ�������ط��������������ؼ��ɵ�·��������ģ�顣��Ʒ���Ǹ���Ӧ�ã��������ѵ��ӡ���������Դ����ҵӦ�á����������Լ��������ġ�

�����й��飬Ӣŵ������ȫ����ʵ������8Ӣ����������ؾ�Բ�Ĺ�˾������ȫ��Ψһ�߱���ҵ��ģ�ṩȫ��ѹ��ϵ�Ĺ�������ذ뵼���Ʒ�Ĺ�˾������˹��ɳ����������ʾ��������ƣ�Ӣŵ����2023����ȫ�����е����ع��ʰ뵼�幫˾��������һ���г��ݶ�Ϊ33.7%��

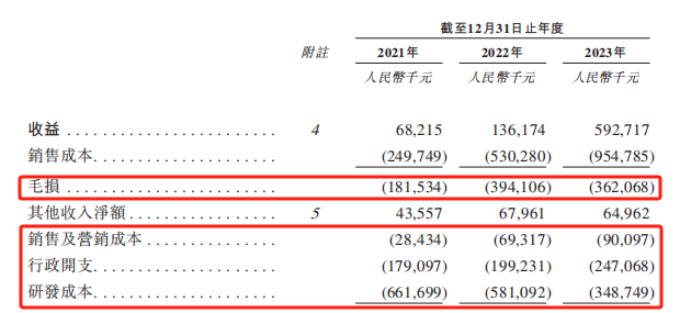

���Ų��ܼ���Ʒ��Ӧ�����Լ����ļ����ij��죬Ӣŵ����������������2021-2023�꣬Ӣŵ���Ʒֱ�¼��Ӫ��Լ6821.5��Ԫ��1.36��Ԫ��5.93��Ԫ��2022��2023��������ֱ�Ϊ99.7%��335.2%��������������Ϊ194.8%��

��ȻӪ���������ӯ��ˮƽȴδͬ�����ϡ��������ڣ�Ӣŵ���ƾ�����ֱ�Ϊ33.99��Ԫ��22.05��Ԫ�Լ�11.02��Ԫ����Ȼ������խ�����������ϼ��Ըߴ�67.07��Ԫ�����Է���۲��������������ھ�����������Ϊ10.81��Ԫ��12.77��Ԫ��10.16��Ԫ��

Ӣŵ���Ʊ�ʾ����Ӫ������Ҫ�����������豸��ʵ�ֹ�ģ����ǰ����۾ɣ�����з���֧���������ӵ����ۼ�Ӫ����֧��

�����������������ڲ�������Ӫ��֧(�����з���֧�����ۼ�Ӫ����֧��������֧)�ֱ�Ϊ8.69��Ԫ��8.5��Ԫ��6.86��Ԫ���ֱ�ռ�����������1274.25%��623.94%��115.72%��

���⣬���ڴ���ҵ��չ�����ڽΣ�Ӣŵ���Ʊ������ڷֱ�¼��ë��1.82��Ԫ��3.94��Ԫ��3.62��Ԫ��2022��ë������Ҫ����Ϊ��˾��2021���ʼ�з��ι�����2022�������Σ�����ë���ʳ��ֲ������˹����У�Ͷ��ʹ�õĹ������������Լ��豸����е�������������ӣ��۾ɼ�̯���Լ�����ά���ɱ��������ӡ�

�Ӳ�Ʒ��������Ӣŵ���Ƶ�ë���ʲ����ϴ���δʵ��Ť������������ë���ʷֱ�Ϊ-266.1%��-289.4%��-61%��2023��ë���ʴ��������Ҫ�����ڵ����ز�Ʒ������ģ���������������ƣ�����Ѹ�����ӣ��Լ�������ģ�鿪ʼ¼�����ۡ�

��һ��ͻ�����Ƶ��

�й�����ʾ��Ӣŵ���ƵĿͻ��������ȵİ뵼���������Ӧ�̡�ר�Ŵ��¿�������Դ�����ĸ߿Ƽ���˾�Լ�����OEM��һ����Ӧ�̡�2023�꣬Ӣŵ�������й��ͺ���(��Ҫ��������ŷ��)Լ100���ͻ��ṩ�����ز�Ʒ��

Ӣŵ���ƵIJ�Ʒ��Ҫͨ��ֱ����������ʽ���ۡ�����������ֱ����ʽ��Ҫ���۵����ؾ�Բ��ģ�鼰���ַ�������������ֱ���ͻ���������4390��Ԫ����4.17��Ԫ����������ռ�ȷֱ�Ϊ64.4%��37.1%��70.3%����������Ʒ��Ҫ�ǵ����ط����������������ھ��������2431.5��Ԫ������1.76��Ԫ���ֱ�ռ��Ӫ�յ�35.6%��62.9%��29.7%��

���ݸ���˹��ɳ�������ݣ�ȫ���ʰ뵼����ҵ�߶ȼ��У�ǰʮ�ҹ�˾���г��ݶ�ϼ�Ϊ66.9%����ҵ�ص㵼�¿ͻ����ȶ���Ҳ��Ӱ�쵽��˾Ӫ�յ��ȶ���

�������ڣ�����ǰ���ͻ�������ֱ�Ϊ4333.7��Ԫ��5412.9��Ԫ��3.34��Ԫ��ռ�����������63.5%��39.7%��56.3%��

֤ȯ֮��ע����������ڣ�Ӣŵ���ƵĴ�ͻ��ȶ��Բ��ߣ����ͻ�B���ͻ�C��������“����”��ǰ���ͻ����������ڵ�һ��ͻ�������ˮ����棬�ֱ�Ϊ�ͻ�A���ͻ�F���ͻ�G���������Ե�һ��ͻ�������ռ�ȷֱ�Ϊ32.7%��10.2%��32.1%��

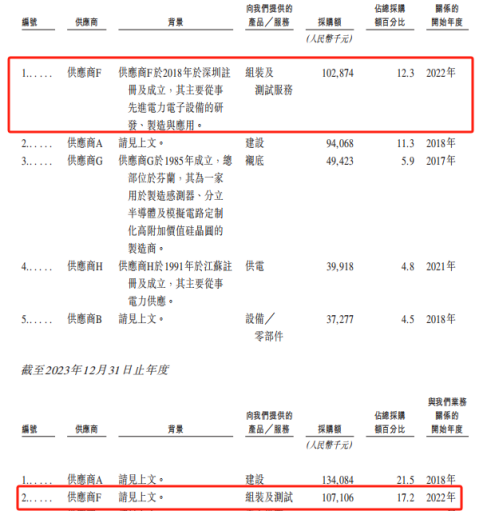

֤ȯ֮��ע����ͻ�G��Ҫ��Ӣŵ���ƹ�����ģ�飬��2023���״ν���һԾ��Ϊ��һ��ͻ�������֣���Ӧ��FΪ�ͻ�G������˾��ΪӢŵ���Ƶĵ�����ģ���ṩ���Լ���װ����

�й�����ʾ���ͻ�G��2011���ڸ������������������ҵ�����У���Ϊ���ȵĵ�������̣�ר��Ϊ�綯�����������ϵͳ����Դ����ϵͳ���з������������ۡ���Ӧ��F��2018�������ڳ�������Ҫ�����Ƚ����������豸���з���������Ӧ�á�

��Ӧ��F��2022�����Ӣŵ���Ƶĺϸ�Ӧ����¼��2022��2023�꣬Ӣŵ������Ӧ��F�IJɹ����ֱ�Ϊ1.03��Ԫ��1.07��Ԫ���ֱ�ռ�ܲɹ�����12.3%��17.2%��ϵ���ڵ�һ���ڶ���Ӧ�̡�

�˳���Ҫ����ר��ϵ2023����

Ӣŵ�������й�����̹�ԣ������ز��ϼ���Ʒ���з�����Ƽ��������ʱ��ܼ��ͣ�����רע�ڼ�˼�������Ʒ���з�������Ҫ����Ͷ�ʡ�

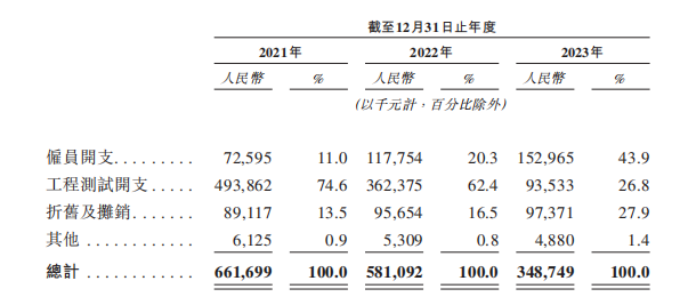

����Ӣŵ���Ƶ��з���֧�ֱ�Ϊ6.62��Ԫ��5.81��Ԫ��3.49��Ԫ���������»���̬�ƣ�ռӪ�յı��طֱ�Ϊ970.02%��426.73%��58.84%�������з���֧�ļ��٣�Ӣŵ���ƽ��ͳƣ����з��ĸ߶�ǰ��Ͷ��ʹ�����ܹ������г��쵼��λ���������������ڳɹ����������Ǵ��з���(���ص����ܼ����Լ���֤)��չ�����ģ�����Σ��з���֧�������١�

�������ǵļ��������Լ���Ʒ���ʲ�����ߣ�����Ԥ���з�Ч�ʽ���ߣ����̲��Է��û���٣�Ӣŵ���Ʋ������

����������Ӣŵ���Ƶ��з���֧��Ҫ�����lԱ��֧�����̲��Կ�֧���۾ɼ�̯�������й��̲��Կ�֧ռ�ȴ�2021���74.6%����26.8%��

Ӣŵ���Ʊ�ʾ�����ǵijɹ����������Ʋ���ȡ�������ǿ������������ļ�����֪ʶ��Ȩ��������

����2023��ĩ��Ӣŵ�����ۼƻ��213��ר�������а���173���ר����40��ʵ������ר�����Լ�480��ר�����룬����оƬ��ơ������ṹ����Բ���졢��װ���ɿ��Բ��Եȹؼ�����

֤ȯ֮��ע����й����У�Ӣŵ�����г���15����Ҫ����ר��������12��ϵ2023������Ȩ��

��һ���棬���з���֧����ݼ���ͬʱ��Ӣŵ����Ҳ�����˶���֪ʶ��Ȩ���ϡ��������ڣ�Ӣŵ���Ƶ����ɲ�ƷDZ��֪ʶ��Ȩ��Ȩ��������������������������ϡ�Ŀǰ���������������Դ�����Խ���Ρ����о���������˾���ܻᱻ��ֹ������������Ȩ��Ʒ���u������֧����Ǯ�⳥��

Ӣŵ���Ʋ�δ��¶�����������ֵľ�����Ϣ�����г�����ϵӢ������Effcient Power Conversion(���¼��“EPC”)������3�£�Ӣ�����ڹ���������Ϣ�ƣ�Ӣ�������ھ�Ӣŵ�����ַ���ӵ�е�һ���뵪���ؼ����йص�����ר��Ѱ�����ý����ר��Ȩ��Ҫ���漰�����ع��ʰ뵼��ĺ��ķ��棬�������Ӣ����ר�е����������ɿ��Ժ����ܵĴ��¼������������ڼ����������ݱ����ط���Ժ����

���⣬��ý���Ϥ��Ӣ�������Ҳ��¹�Ľ��ڵط���Ժ��������Ӧ�����ϡ���Ϥ��Ӣ�����ڴ˴�Ͷ��������Ӣŵ�����ַ���������ר����Ľ��ڵط���Ժ��6��12�հ䲼�˳������Ҫ��Ӣŵ���Ʋ�����Ŧ�ױ��ٰ��PCIMEurope2024��չʾ�䱻�߲�Ʒ��

��ý�屨����EPC����2023������ݵ�����Ժ�Լ���������ó��ίԱ���������ϣ���Ӣŵ�����ַ���������ר����������EPCר�е���ǿ�͵����ع��ʰ뵼����������ƺʹ��������칤�յĺ��ķ��档����4��27��Ӣŵ���ƹ�����Ϣ����Ӣŵ��������EPC�ļ�ר����Ч���ˣ�Ŀǰ����ר���̱�־�����������������(������֤ȯ֮�ǣ�����|½����)

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963