步入2024年,全球掀起人形机器人产业热潮。伴随人形机器人指数的上涨,多家机构密集调研A股相关概念股。埃斯顿(002747.SZ)作为国内工业机器人龙头,去年市场份额进一步提升且通过参股埃斯顿酷卓布局了人形机器人业务,自然成了机构调研榜单上的常客。

然而,在销量与份额增长的同时,埃斯顿2023年及今年一季度却连续陷入增收不增利的窘境,且去年Q4与今年Q1连续两个季度扣非后净利润亏损。

证券之星注意到,净利率作为企业盈利能力的重要财务指标,埃斯顿近几年的净利率一直下滑,今年一季度更是降至0.85%。

去年增收降利,两大产品毛利率均降

国产替代显著加速,特别是给国产机器人龙头企业带来更多市场机会。根据MIR睿工业数据,2023年国产机器人厂商销量增长超28%,中国工业机器人国产化率进一步提升至45.1%,同比增加9.6个百分点。

埃斯顿作为国内工业机器人龙头,2023年位列中国工业机器人市场出货量排名第二,国产品牌出货量第一,市场份额进一步提升。

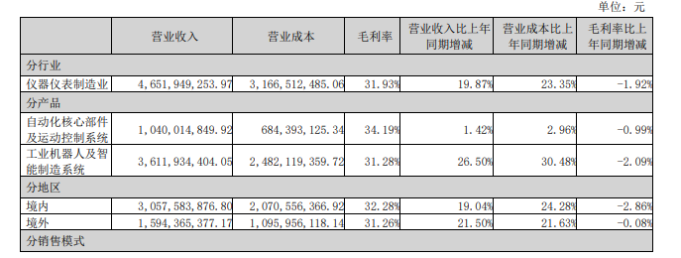

随着出货量的快速增加,由此也打开了增长空间,工业机器人及智能制造业务保持了快速增长。2023年,埃斯顿来自工业机器人及智能制造业务收入36.12亿元,同比增长26.5%。其中工业机器人销售增长率达40%,远高于行业。自动化核心部件业务收入10.4亿元,同比增长约1.42%。2023年埃斯顿全年实现营收46.52亿元,同比增长19.87%。

但利润的增速却跟不上营收的步伐。埃斯顿去年实现归母净利润1.35亿元,同比下降18.8%;扣非后净利润8500.47万元,同比下降11.99%。

证券之星注意到,埃斯顿2023年整体毛利率为31.93%,同比下降1.92个百分点,其中:工业机器人及智能制造业务毛利率为31.28%,同比下降2.09个百分点;自动化核心部件业务毛利率为34.19%,同比下降0.99个百分点。

对此,埃斯顿解释称,行业市场竞争加剧,公司通过承接智能产线业务进一步提升工业机器人及核心部件产品在细分领域的渗透率,造成毛利率的一定下滑,但公司正在通过优化供应链、提升国产替代、实施制造精益管理等降本增效措施来抵消市场拓展对毛利率的影响。

连续两季度亏损,净利率持续走低

公开资料,成立于1993年的埃斯顿,最初是以金属成形机床数控系统起家,业务逐渐拓展至电液伺服系统和交流伺服系统,也是国内最早自主研发交流伺服系统的企业。

2011年,埃斯顿开始研发机器人本体。2015年上市后,通过外延并购的形式真正开始围绕机器人产业链发展,从上游核心零部件自给到下游系统集成能力。

据不完全统计,2016-2023年,埃斯顿先后收购或者参股了意大利机器视觉公司Euclid Labs SRL、上海普莱克斯、南京锋远、英国运动控制厂商TRIO、美国BARRETT、德国机器人系统集成商M.A.I 、扬州曙光、埃斯顿酷卓等。

不断的买买买确实帮助埃斯顿提升了收入规模,由2015年不到5亿元的营收一路攀升至2023年的46亿元。另一面,买买买的模式也推高了埃斯顿的商誉。截至2023年末,埃斯顿的商誉达14.86亿元。

然而,埃斯顿的利润提升却并不稳定,尤其是2018-2023年,其归母净利润始终在正增长与负增长之间反复交替。

证券之星注意到,埃斯顿去年前三季度营收、归母净利润、扣非后净利润均双位数增长态势,去年全年增收不增利主要是受到Q4的拖累。

数据显示,埃斯顿在2023年第四季度实现的归母净利润亏损522.74万元,扣非后净利润亏损264.12万元,系2015年上市以来出现的首次单季度亏损。

进入2024年,利润端承压的情形未见好转。埃斯顿2024年第一季度实现营业收入10.03亿元,同比增长1.73%;归母净利润652.94万元,同比减少84.83%;扣非后净利润亏损1294.09万元,同比由盈转亏。至此,埃斯顿已经连续两季度陷入亏损。

有分析指出,现在从产业链定位上看,埃斯顿的商业模式更像是工业机器人的集成企业。

目前埃斯顿最大的掣肘是利润率不够理想,盈利能力持续走低。埃斯顿的净利率从2020年的6.04%降至2023年的2.85%,今年一季度进一步降至0.85%。同行汇川技术(300124.SZ)今年一季度的净利率为12.68%。

披上人形机器人概念外衣,业务发展待考

随着AI技术取得突破性进展,人形机器人发展动能愈发强劲,在诸多券商研究报告和业内人士的口吻中,2024年已经被定义为“人形机器人元年”。

埃斯顿去年12月在互动平台表示,公司自产的核心零部件产品主要应用在工业机器人领域,部分核心部件及技术和“人形机器人”部件有相通性。

埃斯顿参股的埃斯顿酷卓主要从事协作机器人、人形机器人核心部件的研发、生产、销售并致力于为客户提供机器人复杂技能解决方案。

作为人形机器人概念股的一员,过去5个月,埃斯顿迎来机构密集调研,其中人形机器人业务规划及进展颇受关注。

5月13日,埃斯顿在披露的投资者关系活动记录表中提到,埃斯顿酷卓业务包含了人形机器人的部件及算法的研发,未来基于多场景交错互补模式,埃斯顿酷卓的产品研发可以进一步丰富公司的产品组合及技术布局,有利于加深公司与埃斯顿酷卓在高柔性智能化机器人及具身智能等相关领域的业务合作。

不过,我国人形机器人尚未形成规模化应用,产品成本高昂,商业化落地仍处于探索阶段。要想抓住人形机器人的风口,埃斯顿还有很长的路要走。

(本文首发证券之星,作者|刘凤茹)