时隔三个月,IPO申请重新“开闸”,5月10日,深交所官网发布公告称,交易所上市审核委员会定于5月16日召开上市审核委员会审议会议,审议马可波罗控股股份有限公司(以下简称马可波罗)首发上市申请。

这也是监管部门加强上市监管以来首家“闯关者”,由于马可波罗所处行业与房地产行业具有密切的相关性,其近年来经营压力不可谓不小,公司披露的招股书显示,在建筑陶瓷产品整体销售景气度下降的背景下,近几年净利润出现连续下滑,同时最新一版招股书亦显示今年一季度营收、净利润双降。

证券之星注意到,在马可波罗所处行业中,应收款项主要来自于房地产等工程类客户。该类业务模式下,销售规模相对较大且付款周期较长,大多采用应收账款或商业票据结算。招股书显示,报告期内公司部分房地产客户出现了信用违约或逾期情形,一定程度影响了公司现金流与经营业绩。

与此同时,马可波罗大型销售终端在去年出现明显缩减,超过1000平米的店面从200余家降至164家,运营成本较大的店面数量降低,某种程度上体现了马可波罗当下所处市场环境的变化。

盈利能力下降,今年一季度营收、净利双降

公开资料显示,马可波罗成立于2008年,公司专注于建筑陶瓷的研发、生产和销售,是国内最大的建筑陶瓷制造商和销售商之一,主要拥有“马可波罗瓷砖”、“唯美 L&D 陶瓷”两大自有品牌。主要客户均为大型建材经销商和知名房地产开发公司。

在房地产行业高歌猛进的时代,上游各类建材供应商曾经赚得盆满钵满,而随着房地产市场景气度下降,业务开展高度依赖房地产发展的上游供应商们的业绩表现也受到殃及。

马可波罗在招股书风险因素中提及业绩下滑的风险。报告期内(2021-2023),公司营业收入分别93.64亿元、86.61亿元和89.25亿元,净利润分别为16.53亿元、15.14亿元和13.53亿元。

能够看到,马可波罗近三年营收规模在85亿-95亿之间浮动,但净利润却呈现逐渐下滑,平均每年损失一个亿,反映出公司盈利能力的萎缩。

对于报告期内公司业绩下滑,公司表示下游房地产受宏观经济及政策调控影响较大,若宏观经济环境或公司所处的竞争环境发生重大不利变化,可能影响公司产品价格以及经营业绩的稳定性,公司营业利润存在进一步下滑的风险。

而在5月10日更新的招股说明书中,公司披露了今年一季度的业绩情况,2024年1-3月,发行人实现营业收入13.13亿元,较2023年同期同比下降16.01%;实现归属于母公司所有者的净利润1.97亿元,较去年同期下降16.03%;扣除非经常性损益后归属于母公司所有者的净利润1.74亿元,较去年同期下降15.36%。

此外,经营活动产生的现金流量净额为-1.11亿元,较去年同期下降-132.70%。现金流指标出现明显波动。

对于一季度营收下滑,马可波罗表示,主要系去年同期受外部环境影响销售基数高,今年一季度销量相比上年有所下降。而一季度归母净利润及扣非后归母净利润由于营业收入的下降呈现同比下滑。

大型店铺数量锐减、存“突击分红”嫌疑

在马可波罗2023年3月份发布的招股说明书(申报稿)中,公司在介绍经销模式时披露的数据显示,截至 2022 年 6 月末,公司共有 6797 家销售终端,超过 1000 平方米的店面有 213 个,多数位于当地城市核心商圈。公司拥有立体化营销网络,产品远销全球多个国家和地区。公司现有品牌营销水平,能为募投项目的顺利实施提供保障。

而在5月10日披露的招股书(上会稿)中,公司对相关数据进行了更新,其中销售终端数量出现了变化。截至 2023 年末,公司共有7070 家销售终端,超过 1000 平方米的店面有 164 个。

可以看出,虽然马可波罗截至2023年年末的销售终端总量较2022年上半年有所增加,但是1000平方米以上的店面减少了49家。

尽管业绩下滑,销售店面调整,但是马可波罗在“分钱”方面却很大方。

2021年-2022年,马可波罗分别向全体股东给予现金分红5亿元、3.2亿元,占当期合并净利润的比重分别为 30.24%、21.30%。值得注意的是,2022年3月股东会审议分红后,5月马可波罗就发起了上市申请。而在2019年至2021年,马可波罗业绩快速上涨却仅仅分红8000万元。

证券之星注意到,马可波罗在招股书中写道,公司根据公司经营情况保持利润分配连续性和稳定性的前提下进行了现金分红,兼顾公司可持续发展及维持员工稳定性,考虑中小股东和原始股东的分红需求。但公司在净利润连续下滑的年份选择高额分红,此举非常值得商榷,也有“突击分红”之嫌。

所谓“突击分红”,就是是指公司在某些特定时期突然大幅度地向股东支付股利。如果公司在财务表现不佳的情况下选择高额分红,可能会导致公司现金流紧张,削弱其财务稳定性,影响未来的经营活动和发展计划。

今年3月15日,证监会集中发布了有关“提高上市公司质量”、“加强上市公司监管”、“加强证券公司和公募基金监管”以及“加强证监会系统自身建设”的四项政策文件。

其中有关负责人在新闻发布会上明确提到,企业上市前要建立现代企业制度。募投项目资金规模要合理且要做好短中长期规划,不得搞突击的“清仓式”分红,“关键少数”要有良好的“口碑声誉”。

房企客户偿债能力下滑、应收账款近16亿

近年来房市不景气,房企盈利下滑,多数企业处于亏损区间,加之房企业务模式造成的普遍性现金储备不足,进行导致很多房企偿债能力薄弱。

5月14日,雅居乐集团在港交所公告,鉴于公司面临的流动性压力,公司尚未支付2020票据的有关利息,该票据利息支付的宽限期于2024年5月13日到期,并预期将无能力履行其境外债务项下的所有付款义务。

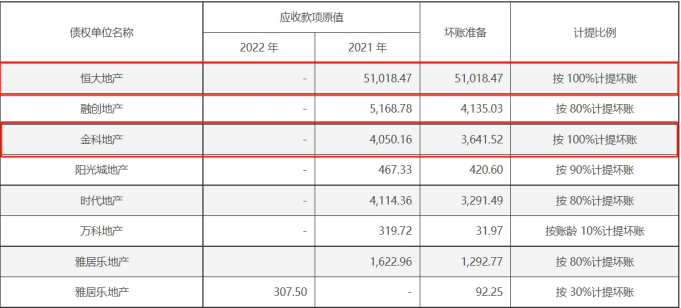

在马可波罗招股书中的“关联方转让债权具体金额及坏账计提情况”中,也提及了雅居乐地产,其中2021年应收款项1622.96万元,按80%计提坏账,主要系债权转让时,相关房产无法办理网签备案手续;2022年应收款项307.50万元按30%计提坏账,主要系债权转让时,雅居乐已经将同等市场价值的房产办理完毕网签备案手续,公司考虑房产未来处置可能产生的税费及价格下跌风险按照30%计提坏账。

而截至2023年末,马可波罗应收账款账面价值为15.99亿元,占期末流动资产的比例为20.45%。公司的应收款项主要来自于房地产等工程类客户。

不光是雅居乐,与马可波罗存在账款关联的债权单位名称中,还有恒大地产、融创地产、金科地产、万科地产等。其中恒大地产坏账准备达到了5.10亿元,计提比例为100%;融创地产和金科地产各有4135.03万元和3641.52万元的坏账准备,计提比例分别为80%和100%。

招股书显示,公司的工程类客户主要为大型房地产企业,具备一定的融资能力和抗风险能力。但报告期内公司部分房地产客户出现了信用违约或逾期情形,一定程度影响了公司现金流与经营业绩。

若未来宏观环境出现波动或下游客户信用偿付能力或意愿发生变化,可能会引发潜在的应收款项回款风险、商业票据承兑受到影响,降低公司资产运营效率,进而影响公司现金流和业绩稳定。

(本文首发证券之星,作者|赵子祥)