今年以来,农商行买债力度明显偏强,成为债券市场的重要买家。特别是3月以来,买债规模明显高于季节性水平,主要购买同业存单、国债和地方债。

业内人士指出,这进一步打开了其资产端债券投资的收益空间。在信贷压力释放前,叠加多重因素,农商银行配债需求可能会在较长时间内维持。

农商行成债市“大买家”

自去年债券市场大牛市行情以来,农商行加速进场买债,逐渐成为债券市场的核心主力之一。招商证券研报显示,根据外汇交易中心的统计,农商银行2023年全年二级市场现券买入量占全市场总买入量的12%,占比仅次于券商自营的34%和城商银行的13%。

而在今年“债牛”行情持续之下,农商行加速进场买债的动作也较为瞩目。华创证券研报显示,2024年2月农商银行净买入量较1月增加2292亿元,至3977亿元,超过基金产品(2587亿元)、其他产品类(1680亿元),居所有机构首位,7-10年期买入量明显增加。

特别是3月以来,买债规模明显高于季节性水平。根据民生证券分析师谭逸鸣的统计,3月11日和3月12日利率债的主要买盘仍然是农商行。3月12日,利率债市场整体调整,基金大卖418亿元,股份行净卖出137亿元,而农商行整体却净买入了898亿元。

据中国证券报消息,某农商银行金融市场部相关人员表示,年初买债的量确实有所增加。由于年初是主要配置时点,为方便全年收息,上半年一般投资额度会比下半年多。

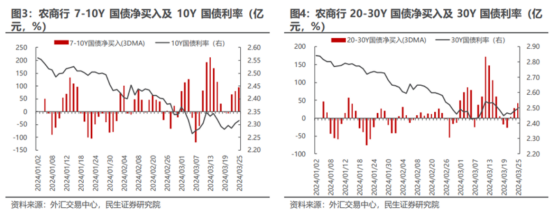

从买入结构上看,农商行买入以同业存单为主,其次是利率债。聚焦于利率债看:农商行对利率债的配置偏向哑铃型策略,以 7-10Y 为主,其次是 1Y 以下,此外今年一季度对 20-30Y 超长债买入力度明显高于历史水平,当中以国债为主。

德邦证券分析师徐亮也表示,从历史分期限行为来看,除了1年内品种外,农商行主要偏好7-10年期品种,自2019年以来的合计净买入均显著为正。对于30年品种,其在2023年的表现为显著净卖出,而在2024年表现为较大规模的净买入。

为何如此“热衷”于做债?

一方面,农商行在短期内难以找到优质的投资出路,这使得他们更倾向于积极买入。由于农商行的资金沉淀较多,他们需要在短期内寻找到能够带来较高回报的投资机会,以确保资金的安全性和流动性。

另一方面,农商行的风控管理相对灵活,这也是促使他们积极买入的一个重要因素。相比于其他金融机构,农商行在风险控制方面更加灵活,他们可以根据市场情况和自身需求进行调整。这种灵活性使得农商行在市场相对高位的时候仍然有意愿通过交易来赚取更多收益。

此外,农商行在银行系中,承担着地方金融稳定基石的重要作用,对于其防风险的要求,支持实体的要求一般比较严格。而相比于其他类型的债券,国债和政金债具有较低的风险。

在当前的经济环境下,农商行面临着各种不确定性和风险,因此选择较低风险的债券进行投资是明智的选择。通过购买国债和政金债,农商行可以更好地控制其投资组合的风险,减少潜在的损失。

民生证券则认为,农商行年初大力买债,主要是受货币宽松预期债市走强、银行净息差空间不断收窄、今年信贷投放节奏均匀等因素的影响。

(1)在经济基本面仍待进一步修复、通胀低位运行、货币宽松预期较强、供需结构有所失衡、以及“股债跷跷板”等多重因素之下,债市偏强运行;

(2)近年加大支持实体融资降成本的背景下,银行净息差空间不断收窄,银行向债券市场寻求收益;

(3)今年初在信贷投放节奏均匀、地方债发行较缓之下,市场不缺资金,特别是农商行,其贷款能力相较于大行天然偏弱,“大行放贷、小行买债”演绎深化。

关于农商行的买债意愿和力度能否延续,民生证券认为,需密切跟踪其负债端的稳定性情况以及债贷之间的比价效应,而其核心便在于盈利能力的可持续性。