今天的文章继续分享长城汽车的月度产销数据点评。

关于长城汽车的年报点评,其实在之前一二月份的产销数据点评中大部分都有提及,详细内容大家可回顾文章:车市这么卷,长城汽车还行吗?

年报中的观点,其实也月度点评也差不多,这里不反复叙述了。投资主要向前看,这里主要点评的是对长城3月产销数据的看法。

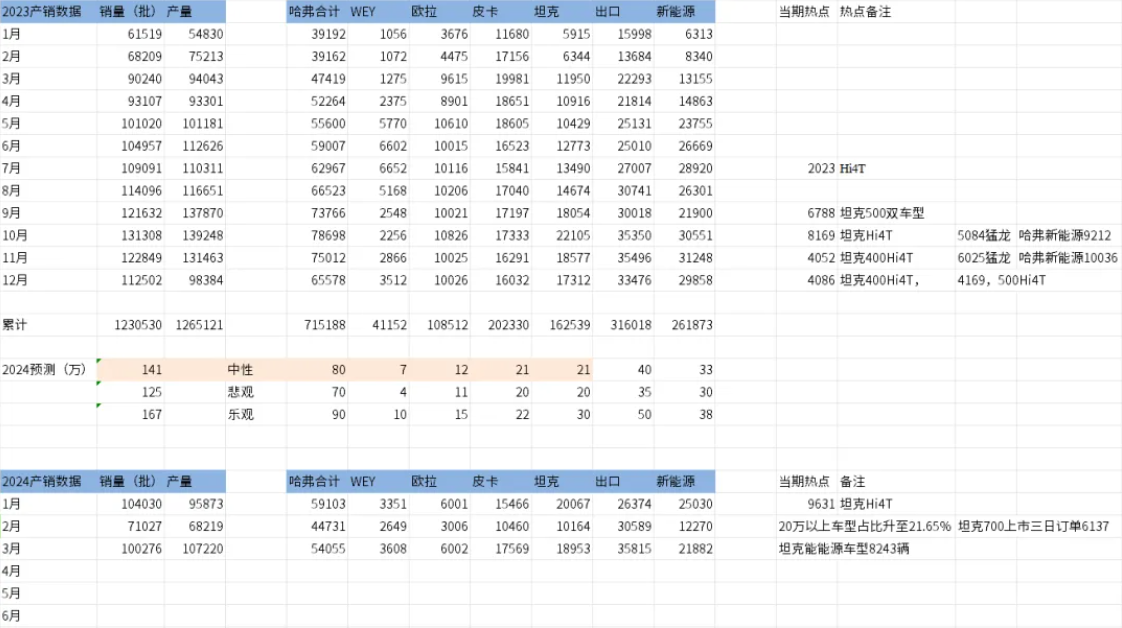

1.其实我1~2月的产销数据点评,把我近期想说的话都说了,那就是坦克起飞,出口起飞。3月产销数据更加印证了这一点。

2.月出口3.5万是啥意思,新势力月销这个数据就能有不错的盈利了,而长城出口是这个数据,而且有不少是坦克品牌,毛利率相信会更好。未来可期。早年就提出的全球化逻辑,持续得到印证。

3.坦克维持在近1.9万左右,其中新能源车型8243辆。如果以后能站稳在2万以上就真的是神车了,小1.89万这个数量级没问题的了,毕竟最便宜的坦克300系列也是20万左右的,均价较高。不过我自己的判断是坦克的销量其实还有潜力,慢慢来。

4.和一些路虎卫士或者牧马人车主(崇尚机械传统的)的朋友聊了聊,他们觉得坦克330这个车有点牛逼因为用这个价格做到V6而且架构很牛逼,他人观点。

5.皮卡就不多说了哈,连续26年销量第一,皮卡国内市占率一家独大。没啥好说的,虽然在有些网友看来不重要,但从经营视角从股东视角来说,有个相对高毛利的赚钱的业务没啥问题啊,挺好的。

6.魏品牌我早就说过,不要看销量,可以把它理解成长城的概念车和新想法实验室,是长城的开路先锋,销量不一定好,因为好的会独立出去,比如坦克做起来以后就从魏独立出去,不要相信那些网上说魏总没格局的,我相信坦克的刘总肯定不同意网上那些说法。过去魏品牌主要是产品定位不够清晰,在汽车这个红海市场里产品定位不清晰很难起量,但车是真不错。而且目前主要是高山和蓝山,属于比较贵的车型,有这个销量级别应该是盈利的。

但我也不做过高期待,也许有一天,中国品牌崛起的时候(注意是品牌不是销量),新概念品牌反而会受到追捧,因为消费力上来以后,个性反而很重要,但现在可能还不是时候,国产品牌的高端化不是一蹴而就的,手机用了多少年,所以要给汽车行业一点时间。

7.今天就少写点吧,长城H短期股价反映了市场对销量的看法了。另外,长城H的是具有一定安全边际的,个人认为11~8倍PE这种传统车企和铁锈地带的估值,是低估了长城H的潜力的。