昨日晚间,快递龙头顺丰发布财报,引发今日股价大跌。与此同行,菜鸟撤回港股上市申请,快递行业再度受到市场的关注与讨论。有粉丝提问希望我们再多聊几句,大家感兴趣的可以在圈中翻阅。

其实在我们看来,快递这门生意别看辛苦,但也一直不缺市场热度。就连大佬也对这一行业保持关注,例如邓晓峰(圆通)、谢治宇(韵达)等等。所以今天的文章,我们就先来分享此前首发价投圈中,我们对于行业的一些定性观点,带大家从网点的角度尝试理解快递的这门生意。

以下正文:

快递终端网点这个生意从早年承包发财的小生意已经变成了卷王的生意。

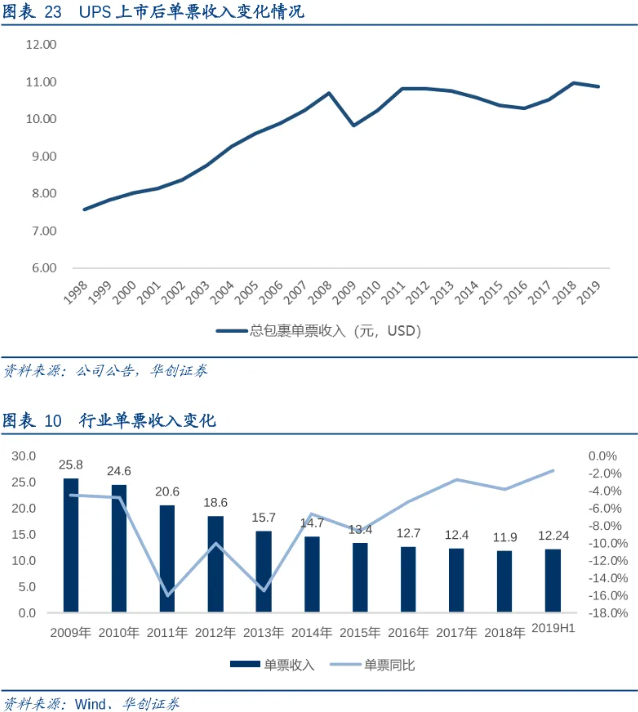

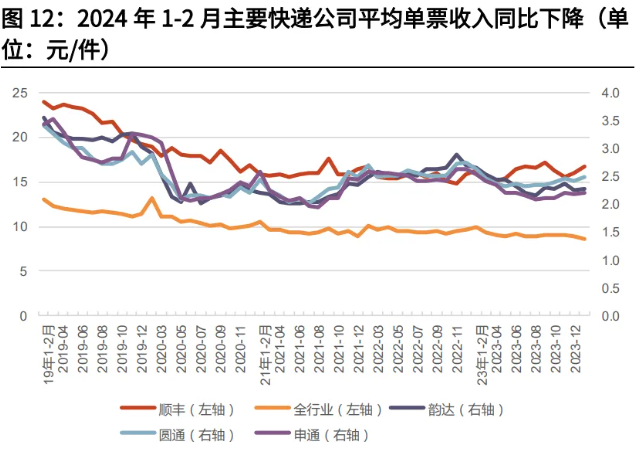

大家看上面的图也大致能看出价格不断下降的情况,国内是竞争激烈还没分出胜负,而国外是寡头垄断持续通胀。我记得此前义乌还有8毛发全国的创举,简直是离了个大谱,用脚趾头也能想到基本上苦爆了。

别看上面快递单价也不是很低,但做网点的实际上到手收件的派费就很低了。很多都低于1元,低的甚至只有6毛。就算1元算,一人一天送个200件那也才200元。一般的小区大致在500个左右。500元一天。。。做收件派送一个月才一万五收入。

发件可能一件赚的会多一些,但数量多少也取决于附近客户的单量,如果这个区域就你做没有同行,且客源很多那这钱就好好赚了,但市场竞争那么激烈,这么好的位置不太可能没有竞争对手。

这里典型的就是义乌,重量轻单多一天能发几千件的价格能给你杀到血流成河。毕竟虽然包裹重量轻量大可以薄利多销且物流中转成本分摊下来还可以,但毕竟此前那么低的价格,基本上都是在薅快递总部单量规则的奖励,但很多时候算下来,算上人工租金电费交通基本剩不了多少了。如果单量少,那基本也就是一点点添头而已。

网点的稳定性对快递公司非常重要,一个区域的网点如果覆盖不到,基本上就等于把生意交给另外的对手赚了。尤其是经济活跃集中区域,人口密度大的地方,快递公司配送时效上难以拉开很大差距。寄取的便捷程度由网络覆盖度决定,

这几年快递的价格战确实有点凶,转让关闭的快递网点太多了,去看相关社区吐槽总部盘剥网点的不在少数,归根结底在于还没有到寡头垄断的阶段。

在终端网点的快递生意,基本上钱都是率先做好服务以及省出来的,能省的地方就很多。

比如在管理上和服务上,快递总部干的就是运用数字化信息化去管理和串联各个环节,通过优化流程把成本节省下来,让网点的发展质量更好一些。一个优秀的内部管理工具是可以提高不少效率的。而为了好的目的添加一些不如人意的制度和流程,网点的运营效率反而可能被拖累。所以总部和网点之间是要积极沟通和优化服务流程和效率的。而且总部和网点之间还有一层博弈关系,如何让网点赚钱且总部也赚钱很考验总部的管理水平和艺术。这中间通过数字化、信息化去优化效率是重要的抓手。

其次,自动化也是卷成这样的时候还能保证利润的一个原因。此前中通各种中转中心和分拣都应用了不少自动化手段,在三通一达里面信息化和自动化投入较大。就我印象中顺丰和海康就有相关合作,就连不少先进网点也使用了智能化自动化设备。像中通还提供了智能客服服务,去节省网点在重要客服上投入的成本。

所以卷成这样不搞点自动化确实不正常。其实之前百世的领导周韶宁毕业于复旦计算机系,普林斯顿工程学硕士,留学工作期间又获得了纽约学院电气工程学学士和罗格斯大学工商管理硕士,还是谷歌出来的,履历非常光鲜。百世做为阿里的亲儿子入股最多自带光环也没让百世在中国业务里面盈利。数字化自动化本来百世是做得很好的。但百世在这样一个复杂行业的内部管理上确实并不老道。快递行业最重要的运力没把握在自己手里,还是用的别人的车,没大规模自建车队。与之对应的是顺丰中通还有三通一达都在运力网络上投入很大。

自建物流能节省的成本是多的,物流本来就占快递成本中的大头。百世没这么干,这种松散加盟和不自建运力的手法和极兔相似的,但极兔在管理经验上感觉明显比百世老道多了。

极兔本来在东南亚发展好好的,本土化做得非常不错,后续作为OV系资本和拼多多绑定很深,借着拼多多的流量和灵活的加盟方式和补贴快速组网,一下子就烧到了100亿单的快递公司门槛线。

所以快递行业的行业规模、成本效率、运力就是最重要的三个护城河。

但对头部的这几家来说,实际上规模到位后,最后拼的都是成本效率。马太效应很强,而且信息化数字化自动化水平以及运力水平都和规模赢利能力相关。

我觉得在规模相近的时候单票利润是重要的效率指标。顺丰稍微特殊,他的服务是最具差异化的,所以特点是单量不大但价值量高,缺点是运力资产太重了,对资金如饥似渴,但护城河和差异化是有的。

另一方面,单票利润在终端网点有较好赢利能力的时候高才是竞争力的体现。如果终端不赚钱,快递公司赚的多是不可持续的,这几年的韵达以罚代管,支持手段不够且叠加疫情就造成了大量网点退网,这很伤,代价很大。

这里简单总结一下:

中国的快递行业已经卷胜全球,所以在中国这样的环境中竞争胜出的快递公司必然是有较强护城河的公司,当然前提是少不了出清整合的道路。当下不少快递公司经营性现金流金额都还不错,运力和相关设备投资还在最后的跑马圈地阶段。这里还需要硬刚看谁跑得快,短期利润暂时是放不太出来的。大佬们看的可能比较长远,是在对快递下半场基于研究后的前瞻布局,我们认为仍需持续跟踪验证。