3月19日晚间,药明康德发布公告称,公司将于3月20日注销于2月5日完成回购的A股股份,此部分股份涉及超过2000万股。

自今年二月开始,为维护公司价值及股东权益,药明康德接连发布了两份十亿元级别的回购注销方案,若加上一月底在H股完成的2023年度H股奖励信托计划所涉H股股份的回购注销,今年以来在回购注销上药明康德耗资将超过30亿元。

虽然回购金额不小,且注销式回购也算诚意满满,但市场似乎并不买单。今日药明康德股价继续大跌。截至今日收盘,药明康德跌4.87%,报50.81元/股。

从消息面来看,压制药明康德股价表现的因素或有两点:

一是业绩指引不及预期。3月18日晚间,药明康德发布2023年年度业绩报告:整体营业收入同比增长2.5%至403.41亿元;归属于上市公司股东的净利润196.07亿元,同比增长9.0%。

相较于往年营收和利润双位数的增速,药明康德今年的增速下滑,仅维持个位数增长。这是药明康德A股上市以来营收增长最慢的一份年报,也是除2019年外净利润增速最慢的一份年报。

而展望2024年:药明康德预计2024年收入达到383-405亿,剔除新冠商业化项目后将保持正增长(预计2.7-8.6%)。在考虑新建产能爬坡及汇率影响后,药明康德预计2024年将保持与去年相当的经调整non-IFRS归母净利率水平。

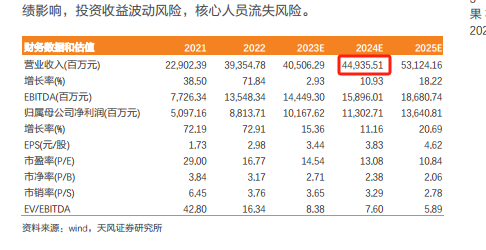

然而这与机构预期相差不小,天风证券此前2月预测其2024年营收为449.35亿元。

二是海外利空对市场情绪的影响也仍在延续。回顾事件的来龙去脉,1月26日,美国的众议院的一个两党特别委员会成员提出《生物安全法案》,该法案中表示,将禁止与某些中国生物技术公司签订合同。该拟议的立法将限制联邦政府资助的医疗机构使用包括药明康德在内的相关生物技术公司。药明康德当天闪崩跌停,并在接下来的几天后下跌近30%。

由于药明康德境外业务占总体营收的82%,且根据2023年年报数据,药明康德在美国地区的业务占比超过64%,因此市场担忧药明康德未来的发展前景,CRO板块也在当时遭遇大跌。

时间来到本月月初,在美国国土安全和政府事务委员会以11:1的投票结果通过了S.3558议案(美参议院版本《生物安全法案》);3月13日,总部位于美国华盛顿的全球生物技术行业协会代表——生物技术创新组织(BIO)宣布,药明康德终止了其BIO会员资格。

对此,药明康德方面回应称,公司3月12日主动致信退出BIO,是为了能让BIO更专注地从行业角度跟政策制定者进行有效沟通,提升对行业的理解,同时提高公众对医药产业的意识。

药明康德还表示,3月6日参议院下属委员会听证会通过的《生物安全法案》添加了祖父条款,这意味着若按照该版本生效,公司和客户签订展期或续签的合同,涉及美国政府资助或和美国政府有另外商业往来,才会受到潜在限制。但只要在法案生效之前,客户跟公司签订长期合同就不会受影响。公司将密切关注立法过程,并持续评估法案带来的潜在影响。

值得一提的是,虽然药明康德因海外利空影响股价接连大跌,但市场却呈现出“越跌越买”的迹象。数据显示,今年以来,药明康德股价累积下跌超30%,而截至2月29日,短短两个月时间,公司股东户数已增加约9.4万户。