最近一段时间,市场关于电力投资的话题不断。证星研究院此前也针当下市场对火电和绿电演绎的逻辑,写过2篇文章,分别是:

说一个有拐点预期板块

老能源凭啥跑赢新能源

文章借用老巴对传统能源的观点及国家宏观战略的角度,提及了传统能源在新能源发展趋势中,不可缺少的重要性。在研究院看来,无论是传统能源还是新能源,都是未来电网发展不可缺少的一极,“成年人的选择就是不如都要”。图片

不过近日,雪球上多个研究电力行业的大V却针对一些话题争论了起来。其中关于股息股的话题。在我们看来,这本质上是(股息股们)涨了一段时间后的观点分化。至于未来到底谁的收益率更高,仍有待进一步研究。

这里研究院做了一定整理,来和大家分别学习一下:

1.首先是电力大V对于绿电的看法:

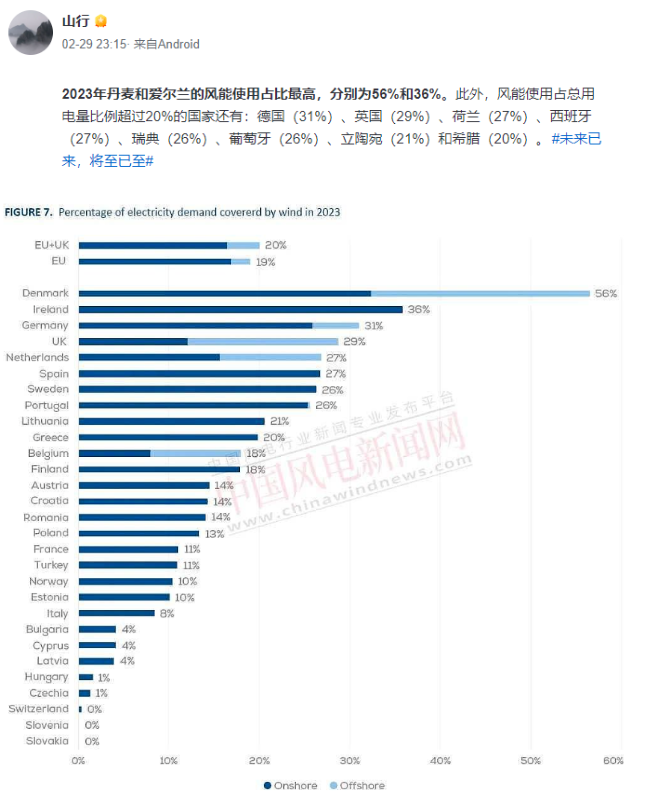

该大V列举了一些数据:2023年丹麦和爱尔兰的风能使用占比最高,分别为56%和36%。此外,风能使用占总用电量比例超过20%的国家还有:德国(31%)、英国(29%)、荷兰(27%)、西班牙(27%)、瑞典(26%)、葡萄牙(26%)、立陶宛(21%)和希腊(20%)。

他的观点是:绿电的发展已然未来已来。

2.其次是煤炭大V对其观点的延伸看法:

在他看来,绿能发展是要有代价的,储能要活得下去,必须要有一定时段的低电价和综合的高电价,并且制造业不太强大。在他列举的数据中,那些传统的制造业强国的家庭用电价格在全球竞争中具有优势。

(我们无责任推测)其隐含之意是:绿能的代价目前还是贵,要高比例绿能,可能就得影响制造业的全球竞争优势。这种情况下:既要保证制造业发展,又发展绿电,就得发挥火电(主要是煤炭)基石作用。

逻辑大致是:不危害制造业>电价不能涨太快>得保证火电利润>补贴火电/降低煤价/煤电一体化/进而导致电价温和上涨。

(具体观点还是得具体看大V观点哈)

3.此外,还有多个大V针对长电引发的讨论

看来市场到了吃息佬们也要分高下的时候了,图片研究院认为,大V们的争议,本质上是长电估值涨了不少后未来收益率到底如何的问题。

这段时间,吃息的大佬们也互相看不顺眼了。理论上高股息长期能都做,不过是从这个高股息换成下一个高股息。不过高股息之间亦有差距,到底谁好不过是比拼现价下未来谁超长期的股息率和增长率高。

参考文章:高股息股,还能不能买?

最后,我们再来综合总结一下:

以上大V们的言论,其中一个主要看的是绿能行业的用量,而另一位则进一步揭示了绿能潜在的高成本以及对制造业的影响。研究院认为,其实站在我国当下的国情来看,主要还是以火电调峰为主的综合电力。

而此外,对于大V们讨论的市场偏好这些行业(用来吃股息)的看法,我们认为其实还得依据不同公司具体分析,最终收益最好的选择一定是以现价估值不透支,最终未来实际股息率加增长率最高的公司。

那么,大家对于大V们的争论有什么观点呢?欢迎在评论区留言。