近日,银行业理财登记托管中心发布《中国银行业理财市场年度报告(2023年)》(以下简称《报告》),全面总结了2023年银行业理财市场情况。

报告显示,截至2023年末,银行理财市场存续规模26.8万亿元,全年累计新发理财产品3.11万只,募集资金57.08万亿元,理财产品投资者数量增至1.14亿个,为投资者创造收益6981亿元。

净值化转型持续推进

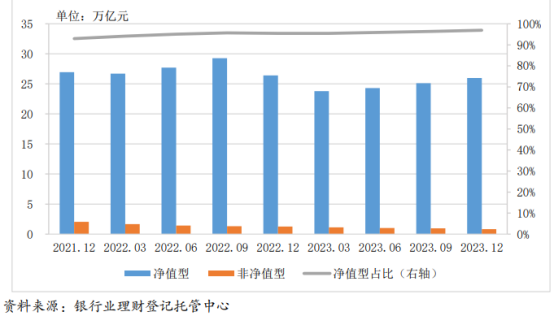

从理财产品角度看,2023年净值化转型节奏在加快。截至2023年末,净值型理财产品存续规模25.97万亿元,占比为96.93%,较年初增加1.46个百分点。

图1.净值型理财产品规模及占比变化情况

“保本保息”理财产品一去不复返,净值型理财产品成为绝对主流。而回顾2023年,因为部分净值型理财产品跌破净值,以及受季节性效应因素影响,银行理财市场出现较大规模的赎回,市场规模一度承压,这对理财公司、商业银行提出了新挑战。

为了有效应对市场变化,理财公司、商业银行采取了多种措施,在一定程度上稳定了投资者信心与市场预期。净值型理财产品取得了巨大的成功或与以下因素有关:

首先,净值型理财产品的特点是其净值会随着市场的变化而波动,这意味着投资者可以获得更高的收益,但同时也要承担一定的风险。这种灵活性使得净值型理财产品受到了广大投资者的青睐。

其次,净值型理财产品的存续规模的增长也反映了投资者对于这类产品的信任和认可。随着投资者对于理财知识的不断提升,他们更加倾向于选择那些能够提供更高收益的产品。净值型理财产品正好满足了这一需求,因此其存续规模得以迅速扩大。

此外,净值型理财产品的存续规模的增加也得益于监管政策的调整和支持。近年来,监管部门对于净值型理财产品的发展给予了更多的关注和支持,为其提供了更好的发展环境。这些政策的出台进一步推动了净值型理财产品的发展,使其在市场中的地位更加稳固。

固收类产品占比最高

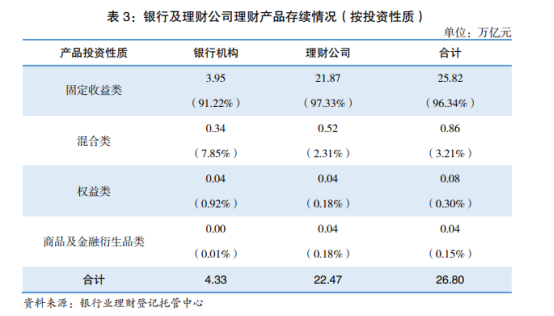

从产品类型和风格来看,固定收益类产品占比持续增加。截至2023年12月末,固定收益类产品的存续规模为25.82万亿元,占全部理财产品存续规模的比例达96.34%,较年初增加1.84个百分点。

投资者对于固定收益类产品的需求正在增长,这可能是因为这类产品的稳定性和预期收益较为明确,吸引了一部分风险厌恶的投资者。同时,混合类产品的市场份额正在降低,这可能是因为这类产品的投资策略相对复杂,投资者需要承担更高的风险,因此在一定程度上抑制了投资者的投资热情。

混合类占比降低,权益类和商品及金融衍生品类保持稳定。截至2023年12月末,混合类产品的存续规模为0.86万亿元,占比3.21%,较年初减少1.89个百分点;权益类产品、商品及金融衍生品类产品的存续规模相对较小,分别为0.08万亿元、0.04万亿元。

权益类产品、商品及金融衍生品类产品的存续规模相对较小,这可能是因为这类产品的风险性较高,投资者需要有一定的投资经验和风险承受能力,因此这类产品的市场规模相对较小。

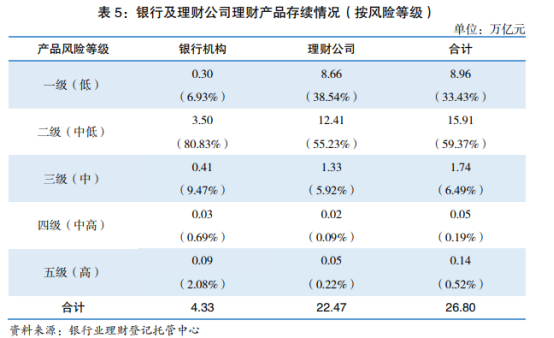

截至2023年末,风险等级为二级(中低)及以下的理财产品存续规模为24.87万亿元,占比92.80%;风险等级为四级(中高)和五级(高)的理财产品存续规模为0.19万亿元,占比0.71%。