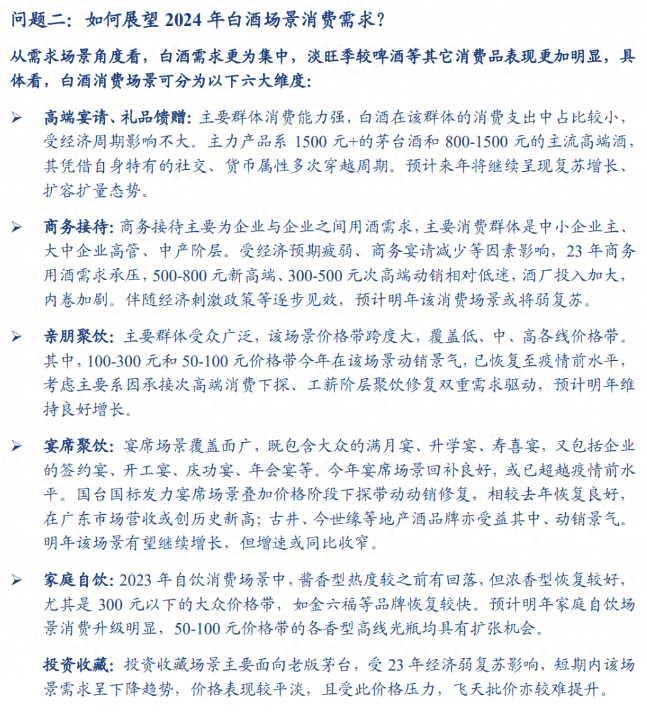

今天的文章分享一篇首发于价投圈的话题。

内容以史为鉴,复盘了经济下行阶段白酒板块表现,并引述出对于白酒长期增长的思考。希望能对关注白酒的朋友带来一些启发。(注:本文指的高端白酒不含茅台,茅台比较特殊)

以下正文:

继续聊聊关于白酒的话题。

好生意,不会亏钱是高端白酒的生意特性。结合行业专家观点,应该时下五泸静态是便宜的。

主要观点是高端还行,持续复苏。商务接待比较难,500-800 元新高端、300-500 元次高端动销相对低迷。看好24年春节:

2024 年将成为白酒行业渐复苏开始年,而 24Q1 开门红大概率成为白酒行业拐点;预计 24 春节库存端平稳合理,需求端有望呈现复苏态势。

库存端:当下时刻主流产品库存已处于健康区间,预计 24 春节期间主销产品经销商库存平稳合理,终端库存相对较低。良性库存为开门红奠定基础,24春节或成为 3-4 年来白酒行业景气度最高的春节。

好了,如果文章到这里就结束其实没什么特别大的意义。我一直有一个疑问:双位数增长会是每年都有的常态吗?这和我理解的全球资本市场历史不符合,好的年份多增长一些,坏的年份增长很差甚至负增长才是常态。

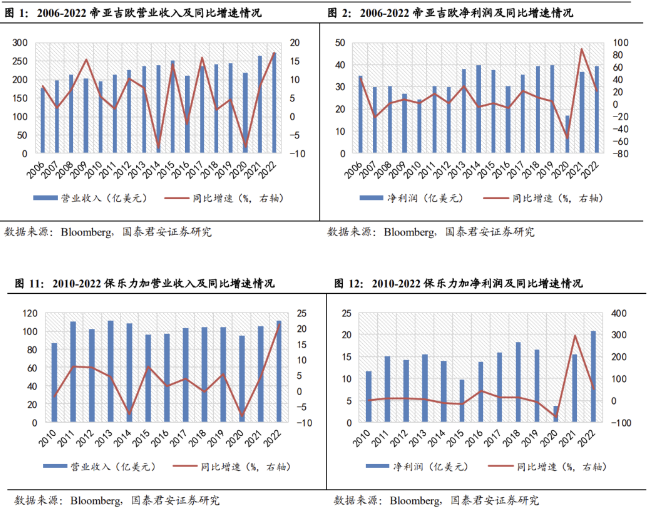

最终从一轮周期到另一轮周期,只要国家是持续发展的,这个是螺旋式的上升,我对这件事有信仰。但我对一家能10%持续平稳增长的公司是表示怀疑的,这与我理解的世界不符合。看看下图洋酒龙头,如果不是从某个周期低谷拉起来,你会发现根本看不出明显的增长,甚至某些年份的利润还会低于早些年。

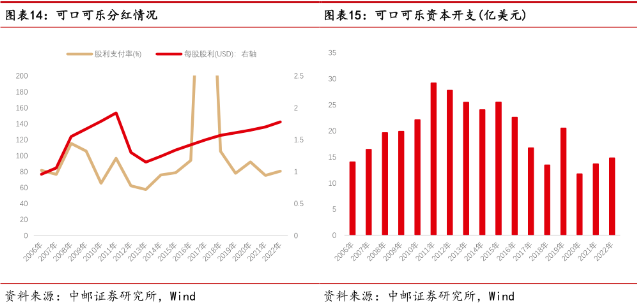

如果说不看白酒,可口可乐很有代表性,那么可口可乐的增长如何?当年芒格也认为可口可乐可以持续涨到天上,15倍左右买入,97年估值增长到接近50倍。1996年,芒格预测:“可口可乐资产是1250亿美元,它的价值每年只要增长8%,2034年就能达到两万亿美元。按照芒格的预计,可口可乐维持6%销量增速,2019年应该有2875亿升的销量,但是2019年可口可乐的真实销量只有约1750亿升,为预期的60%。

此外,可口可乐19年的市值只有2455亿美元,年复合增速仅有3%,远低于芒格8%的估计值。芒格不仅高估了可口可乐的销量,也高估了可口可乐作为快消品的提价能力。10年10倍后持有可口可乐,就是10年0收益。

所以持续提价和提量量价齐升在近双位数这个级别的假设其实是很不可靠的。可口可乐有段时间的高增长其实也是来源于可口可乐继续扩大海外市场相关,80年代中期,可口可乐专心开拓国外市场。1984年,可口可乐的海外利润贡献率只占总利润的52%;到1987年(巴菲特投资之前的一年),公司利润的75%来自海外市场。巴菲特说:“当我观察到情况明晰而且让人心驰神往……世界上最流行的产品又为自己建立了一座新的里程碑,它在海外的销量正以爆炸式的速度迅猛增长。”这对当时的可口可乐来说意味着什么呢?用能听懂的话来说即意味着增长来自于更加星辰大海的全球市场。打开了市场覆盖范围。但其全球化进行到一定程度之后,我们再看可口可乐的增长,会发现其趋于平庸。

(补充一下97年也是41亿美金利润,图上没有的那段,到04年好不到哪去),可口可乐之所以那么牛,还有一个重要原因就是分红,没有之一,接近全分这种程度谁做股东谁幸福。)

好了,我的观点论述完了,我说说我怎么看待增长的:

1、市场覆盖范围和渗透率的增长是中长期可以仪仗的,别指望只在某个单一市场可以无止尽的高速量价齐升,高增速有个高相关原因就是开拓了新市场且见到希望(参考字节、拼多多)。

2、在所覆盖的市场范围内,除非看到市场空间和当前市场依然有极大差别,依然是0-1这样的阶段,那样可能会持续高增长。否则周期性螺旋上升增长是大概率,增长来自于什么?

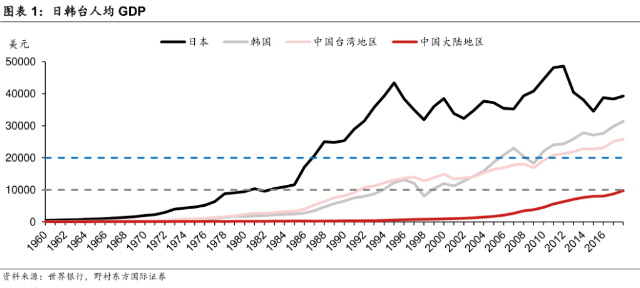

来自于消费群体的收入的持续上涨。复盘日韩,居民收入阶段性6-8%以上的持续高增长(好的时候高得离谱),这才是当年这些国家消费长牛的重要原因之一,不要指望目标群体收入不增长企业就可以乱提价(或者高通胀时候也可以提价,然而70年代也证明了高通胀带来的往往是提价减量业绩不增,实际购买力稀释)。

3、高增长还有一个相关原因即第二个品类的扩张,也就是我们熟悉的第二曲线,以历史上的腾讯、微软业务持续做宽为代表。

回到白酒,从这三点上看,第一点海外暂时不符合,第二点,国内市场处于0-1的什么阶段其实并不好判断,但个人毛估估应该不算是早期,起码是中期甚至中晚期。而从近两年开始收入增长的预期其实是趋于弱化的。第三点其实是有在进行的,不同价位段的酒是持续推进,这个空间可能还有?但也需对产业有较深认知。

综上,白酒行业可以永远接近双位数的持续增长可能并不现实,以史为鉴,甚至有些经济持续不行的年份同样不排除出现较大幅度的下跌。随着国内市场开发殆尽,增长归根结底还是要取决于消费群体的收入增长。

也许高端白酒代表的高端人群增长动力有一定确定性?(这类群体的收入增长情况应该也是重要的观测维度)那么未来的回报率分红率也是个非常重要的维度,但是买得不贵也是非常重要的。从动态看,高端白酒应该很难亏钱,经济复苏应该表现不错,可如果经济持续低迷下去。从逻辑上说,不排除负增长。再比如说有的高端白酒已经这个估值了,哪怕考虑到业绩下跌,这个估值也是合理的。

对于白酒,有的现在静态也明显出现安全边际,动态就得紧跟数据了,随时检验自己的业绩假设。历史早就证明了市场其实挺不好预判的,包括不少高端白酒管理层自己。理智的价值投资者应该基于事实做决策而不是信仰。