提到电子气体这个名词,也许有的投资者会感觉有些陌生:带电的气体?还是电子变成了气体?其实都不是。电子气体实际上是半导体工业用的气体统称。按其门类可分为纯气,高纯气和半导体特殊材料气体三大类。

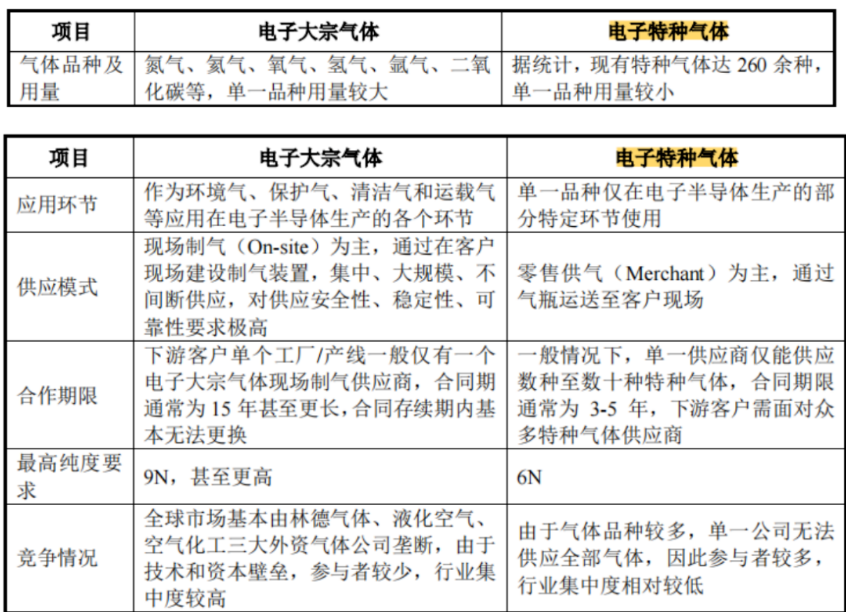

不过,在日常的行业分类中,更多地按照气体的用量,将电子气体分为电子大宗气体和电子特种气体,前者单一品种用量较大,渗透在半导体生产的各个环节。而后者单一品种用量较小,一般在生产的某个特定环节使用。

图片来源:广钢气体招股说明书

与半导体行业景气度高度一致

在微电子、光电子器件生产过程中,从芯片生长到最后器件的封装,几乎每一步都离不开电子气体。例如芯片刻蚀,就需要氟碳类气体作为刻蚀气体,同时在这个过程中通常也会加入氩气和氦气,氩气用于物理刻蚀,氦气质量小一点,作为稀释剂用于稀释刻蚀气体浓度,从而让刻蚀效果更加均匀。因此,电子气体也被称为半导体材料的“粮食”和“源”。在整个半导体产业中,电子气体在耗材成本中所占比例也高居第二,仅次于硅片。

由于相关气体主要用于半导体产业,因此电子气体行业的景气度与半导体行业整体是高度一致的。下面两张图表反映了近年来中国电子气体的市场规模。可以看到增长趋势较为明显,其中中国电子气体市场规模的增速还要更快一些。而在电子大宗气体和电子特种气体中,后者的增速要显著快于前者。

从2022年的最新数据来看,国内电子特种气体增长更快的趋势得到了延续。根据研究机构TECHCET发布的数据,2022年全球电子特气市场规模为50.01亿美元,同比增长 10.20%,创下历史新高。预计到2025年,全球电子特气市场规模将达到60.23亿美元,2022-2025 年均增速为6.39%,行业规模持续增长,未来空间广阔。从国内电子特气市场来看,根据中国半导体工业协会的数据,2022年我国电子特气市场规模为231亿元,同比增长6.94%。未来随着全球半导体产业链不断向国内转移,将显著拉动我国电子特气需求,也将进一步加速电子特气国产化进程。

行业有无投资机会?

电子气体行业的产业前景较为乐观的前提下,行业内又是否存在投资机会呢?事实上,电子气体行业的国产替代空间巨大,部分特种气体目前还存在依赖进口的现象。不过这也意味着,一旦有国内企业成功突围,就有机会迅速占领这部分市场,实现国产替代。

针对这一细分行业,多家券商也发表了自己的观点。东吴证券发布研报称,PMI指数上升走势显示,各项产业支持政策和促消费、稳投资措施积极效应有所显现,国内经济恢复动能强劲,经济向好回升势头不断提高,市场主体信心进一步加强。随着自主可控、国产化替代进程加速,同时半导体产业继续呈去库存特征,23H2半导体景气有望逐步复苏,带动工业气体需求进一步回暖。

东吴证券称,电子特气行业国产替代迫切,保障半导体产业链安全。我国特气企业正加快攻克瓶颈问题,打破国外厂商垄断。重点推荐:【华特气体】特气领军者,品类拓宽产能扩充驱动快速成长。【凯美特气】充盈特气品类&加速突破客户认证订单有望放量,巴陵9万Nm3稀有气体提取装置2023Q2投产实现稀有气体原料自给。此外建议关注:中船特气,和远气体,硅烷科技,侨源股份,雅克科技,正帆科技等。

平安证券发布研报称,展望后市,终端半导体、显示面板等产业库存逐渐去化,基本面有望改善,特气需求有望逐步释放;半导体和高端显示面板产业链逐步向中国转移的趋势明显,国内头部特气生产企业大规模电子特气项目在建,国产化进程持续推进。

平安证券表示,建议关注特种气体板块。看好终端半导体和显示面板等产业库存渐去化、需求渐恢复带动产业链整体基本面改善。特气方面,建议关注产品具高壁垒、进口依赖特征,产能规模不断扩大的头部企业:金宏气体、南大光电、华特气体等。