券商行业自2015年牛市后就一直有着“牛市旗手”的称号,然而回头来看,券商板块的每次异动已经逐渐不能预期指数的上涨行情。

随着指数波动下降,以及投资需求的日益增加(证券交易印花税收入处于高位),券商板块除去牛市预期,是否有内生增长的价值?本文将详细解析。

粗放式成长不可持续

随着市场和技术的不断演变,券商传统粗放式发展模式正逐渐被打破,以客户价值为中心的业态模式正在重塑。Z世代崛起,存量客群财富积累期,注册制下企业客群扩张期和资金机构化时代的到来,使得业务导向模式转向客户导向模式。券商内部业务协同联动的重要性日益凸显,实现多业务协同链接,构建客户不同生命周期的综合业务服务链成为核心任务。

券商竞争力从牌照走向资本、模式、人才、科技四大要素迁移。拥有领先资本能力、客户业态模式、优秀人才聚集和先进科技力量的券商将引领行业发展。

在新旧增长动能转换的洪流中,券商需稳固客户基础,构筑业务新堡垒。

一方面,要加速资产负债表业务的转型,充分发挥资本价值,通过资本补充和效率提升,实现内生和外延的高效发展。

另一方面,坚持以客户为核心,推进业务模式的实质化转型,实现财富管理、大机构业务与国际业务的循环协同。

再者,明确人才是业务创新的原动力和客户服务的重要载体,积极把握机遇,推动专业人才稳步增长,有意识地向特定蓝海业务集中。

最后,通过金融科技降低成本、提高效率,稳步提升信息技术投入,并积极探索战略投资、自建平台、外部合作等发展模式。

财富管理成为转型关键

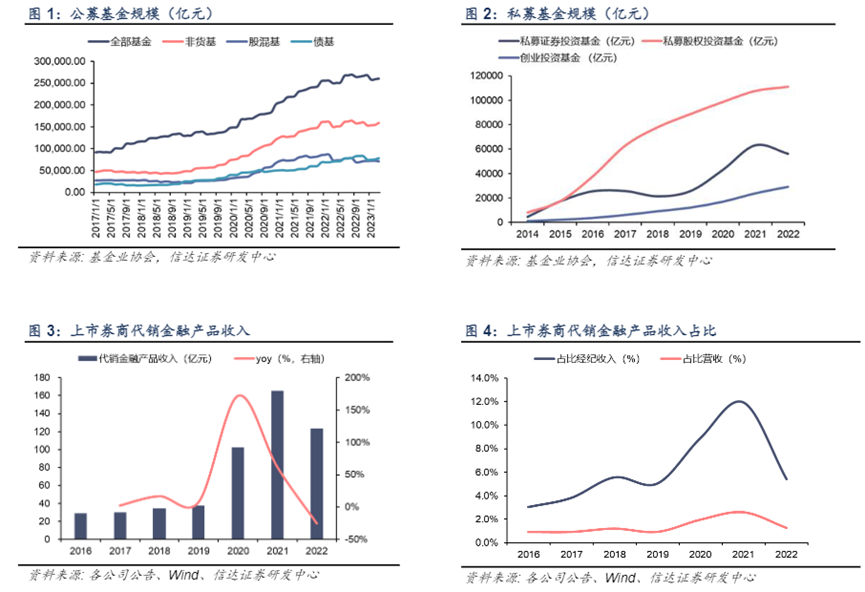

随着我国居民收入的逐步攀升,家庭财富不断积累,国内财富管理需求呈现出显著增长之势。自2017年起,公募基金、私募基金等资管机构规模不断扩大,为券商财富管理带来了广阔的发展机遇。

2022年,尽管基金市场新发规模下滑,但券商财富管理表现出较强韧性。一方面,在较高风险偏好客户基础的支持下,券商非货/股混公募代销保有规模市占率逆势提升;另一方面,券商代销收入仍较为依赖基金申赎,受新发基金规模影响较大,仍处于“卖方”模式,财富管理转型空间仍然巨大。

线上流量端或将迎来扩容机遇,专业化内容能力有望推动券商财富管理效率提升。三方导流新规或将重启,有望为互联网第三方机构和券商的流量合作指明发展路径。信达证券预计,头部互联网机构若加入导流竞争中将重塑券商线上流量端格局。此外,随着生成式AI技术应用推广,多家券商积极拥抱AIGC产品,以往券商在市场研究、投资策略方面的大量内容积累有望借AIGC形成对投顾业务的直接和间接赋能,提升财富管理的顾问能力和产品力。

券商凭借独特的市场地位在券结基金、基金投顾、ETF基金方面具备优势,三类业务或将成为券商做大规模的抓手。

券结基金方面,得益于相关政策引导,自2019年以来,券结规模占比持续提升,从银行结算到券商结算,券商不再仅作为交易通道,还要承担对公募基金异常交易行为的监控职责。有利于券商进一步整合自身资源,带动业务联动。

基金投顾方面,券商在基金投顾业务中的牌照和投顾服务能力优势明显,随着展业逐步开启,多家券商已搭建了完整的以客户为中心的买方投顾服务体系。2022年,东方、华宝等券商积极纳入财经大V投顾组合亦实现了较快规模提升。

ETF基金方面,作为世界范围内主流的投资工具,我国股票、债券ETF规模占比仍远落后于海外。受益于低费率、交易灵活等优势,是优质的资产配置工具。近年来国内ETF基金规模实现了较快增长,券商卡位交易端,有望充分受益于ETF规模扩容。

海外经验已验证了财富管理“规模+效率”的转型路径,、预计国内券商或将充分把握规模扩容和效率提升机遇,实现财富管理转型。

自2008年摩根士丹利发力转型财富管理以来,凭借三次外部并购和持续高水平金融科技投入分别提升了财富管理的规模和服务效率。信达证券预计,国内券商将通过加大线上端投入、布局差异化产品、持续提升产品力和投顾能力、利用先进科技手段赋能等方式持续推进以客户为中心的财富管理服务能力。

总结来说,券商板块自身的高质量转型具有较强的确定性,而一些有优势的公司有望率先突围。中邮证券建议关注估值低、后续用表能力强的中信证券、中金公司;推荐财富管理布局突出的广发证券;建议关注业绩弹性较大的中型券商,如国联证券。