此前,“年轻人为何不爱吃鸭脖了”这一话题曾登上微博热搜,有不少年轻消费者在话题中表示,不买绝味和周黑鸭等品牌主要由于价格越来越贵。“买两三样产品,总价就超过100元,不如直接买社区周边的摊位。”

而吊诡的是卤味巨头们的财报则大多显示营收和利润双增长,那么卤味市场是否真的回暖了?面对新品牌的大面积涌入,传统巨头们又该如何突围呢?

业绩恢复增长的背后:鸭脖又卖的动了?

8月16日晚,卤味四巨头之一的“周黑鸭”公布了2023年上半年财报,实现营收、净利润双增长。而后在8月底,绝味、煌上煌紧跟着披露了上半年财报,除了煌上煌略显掉队,其他卤味巨头的业绩表现都很亮眼。

具体来看,半年报显示周黑鸭上半年营收14.15亿元,同比增长19.8%;归属于上市公司股东的净利润为1.02亿元,同比增长453.64%。绝味食品同样是实现了营收、净利润双增长。报告期内,公司实现营业收入 37.00亿元,同比增长 10.91%;归属于母公司股东的净利润为 2.42 亿元,同比增长 145.55%。

作为较晚上市的卤味企业,紫燕食品上半年表现也亮眼。半年报显示,报告期内,公司实现营业收入 17.43 亿元,同比增长 6.48%;归属于上市公司股东的净利润1.80 亿元,同比增长 55.11%。

相比上述三家,煌上煌略显“掉队”。煌上煌2023年半年度报告显示,上半年公司实现营业收入11.47亿元,同比下降2.98%;报告期公司实现归属于上市公司股东的净利润8256.88万元,同比增长3.32%。

乍一看几家卤味巨头的业绩仿佛又回到了一片欣欣向荣让人感受到行业回暖。实际上,这几家公司的净利增长,靠的并不完全是鸭脖卖得多。

值得注意的是今年上半年,煌上煌归母净利润同比增长3.32%,但营收并没有同步增长,而是较上年同期下滑2.98%。其中,肉制品加工业销售量同比下滑10.63%,酱卤肉制品收入同比降1.66%。

绝味食品、周黑鸭上半年营收虽同比增长10.91%、19.8%,但能看到禽类制品或鸭货的收入占比正在减少。数据显示,2023年上半年,绝味食品禽类制品收入占比由上年同期的66.98%降至62.94%,减少约4个百分点。周黑鸭也一样。今年上半年,该公司鸭及鸭副产品的收入占比由上年同期的78.7%降至78.3%,减少0.4个百分点。

卤味巨头净利润之所以能够恢复增长,除得益于消费复苏带来的销售恢复和去年的基数低外,市场补贴等相关费用的大幅减少也是其中一个重要原因。

数据显示,2023年上半年,绝味食品销售费用为2.62亿元,同比降33.74%,主要系广告宣传费用及加盟商补贴减少。

同期,煌上煌三项费用(销售费用、管理费用、财务费用)同比减少2265.31万元,主要为销售费用中直营店租赁费、市场促销宣传费用等大幅下降。

但如果与2021年同期相比,卤味品几家公司的盈利能力依然没有恢复到当时的水平。以周黑鸭为例,其上半年净利润达1.02亿元,但与增速较快的2021年相比,同期利润率却减少近一半,只是当时的四成;即便与业绩惨淡的2022年对比,毛利率也由当时的56.9%,减少至现在的52.5%。

行业共性问题:成本压力大、门槛低、同质化严重

而毛利率下滑的一个主要原因是原材料价格的上涨。周黑鸭提到,2023年初,在原材料供给不足、需求暴增的背景下,公司主要原材料价格持续上涨,远超往年平均水平,成本端压力剧增。

据煌上煌披露,从2023年上半年主要原材料价格的波动趋势来看,受春节后北方原材料供应市场因人员紧缺造成货源供不应求,公司主要原材料鸭掌、鸭翅、鸭脖等相关鸭副产品原料市场价格均大幅上涨,其中鸭掌最高涨至37.60元/kg、鸭翅涨至19.80元/kg、鸭脖涨至27.80元/kg。

面对成本压力,卤味巨头们除了自身降本外,涨价成了共性选择。此前,周黑鸭多次提价。据中银国际研究数据显示,2012年周黑鸭鸭脖销售单价为每斤45元,如今锁鲜装鸭脖每斤60元左右。

虽然涨价能转移成本压力,但不断上涨的价格与消费者日益看重性价比的趋势相悖,而且卤味产品作为非必需品,并不具备不可替代性,这一方面导致了部分消费者的流失。另一方面也给了更多新势力们“分流”市场的机会,在愈加精细化的卤味江湖,有更多细分赛道的新品牌不断涌入。

涨价固然会引起消费者的反感,但透露出的本质是,市场环境不再像从前那样对三巨头“宽容”。从消费层面来看,巨头们在性价比方面的劣势是消费者“抛弃”它们的主要原因。但真的只是贵吗?事实上,按照当下年轻人的消费习惯,当他们以“贵”来拒绝消费时,“贵”并不是原罪,与“贵”所匹配的价值感才是。

究根结底,是消费者的品牌忠诚度正在降低,巨头们随之陷入用户增量的瓶颈。

行业初期,周黑鸭等品牌将卤味产品与传统佐餐卤制品脱离开来,通过气调保鲜技术和高端化的包装将卤制品打造成了方便携带、更为规范的休闲食品,并在大型商超、机场等地开设门店,更专业、更高端的形象成就了周黑鸭等行业巨头品牌。

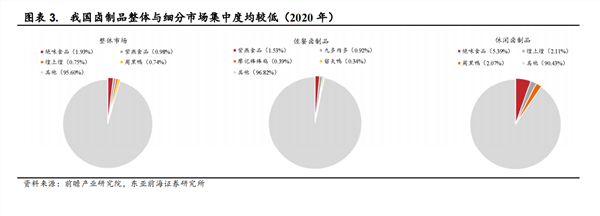

但靠着鸭头、鸭脖等卤味产品传统品类发家的周黑鸭们,也面临着产品同质化严重、行业集中度不高、口味单一等问题,影响着其不同渠道中的消费力。

遇冷的传统巨头和新兴的品牌

巨头走进困境,但赛道却异常火爆。艾媒咨询数据显示,2022年中国卤制品行业规模预计达3691亿元,预计在2023年达到4051亿元;2018-2021年的复合增长率为12.3%。新品牌们也在资本和市场两头开花。

前有地方品牌快速铺店,以更具本地特色的卤味产品攻占街头巷尾,包括浙江的衢州鸭头、湖南的曹氏鸭脖、济南的咧嘴鸭等;后有零售品牌分一杯羹,大家熟知的三只松鼠、百草味、良品铺子等将产品线拓宽至卤味小吃,例如先后推出的各种凤爪,据天猫等平台数据显示销量可观。

而纵观资本市场,紫燕百味鸡去年成功IPO,跻身为第四巨头;2021年,盛香亭、卤有有、热卤食光、研卤堂等十多家卤味新品牌获得融资,甚至融资金额过亿,2022年上半年麻爪爪便获得近亿元融资。

这一现象向我们释放出一种明确的信号:卤味从品牌化正走进后品牌化时代。在这一阶段,

消费者更加理性,相较于品牌影响力,产品本身的表现更能激发它们的购买欲。所以,如今的消费者会拿街边小店的价格对比周黑鸭的价格;会舍弃家门口的绝味去排队购买一个新奇的口味。

对于连锁巨头来说,后品牌化时代为它们带来了新的挑战,但这对于刚刚崭露头角的小微品牌却是极佳的机会。特别是对那些本就具有一定国民度的地方特色风味,更是提供了丰富的想象空间。

传统巨头们如何突围

一边是自身产品价高、品类单一,一边是竞争加剧、新品的多面夹击。危机中的巨头们,亟需寻求新的突破口。年轻化和多品类成为了卤味巨头们共同的选择。

在新兴品牌的强力冲击下,传统卤味“三巨头”也在积极探索年轻化、差异化路线。目前,周黑鸭正在开发鸭货之外的其他品种卤味,推出了杨超越代言的小龙虾虾球、虎皮风爪和素菜类的新品,也推出了鸭血粉丝煲,在即热食品方面做出尝试。绝味食品则主要发力下沉市场,推出了星火燎原与海纳百川计划,鼓励公司内部骨干员工返乡开店,同时加大对各店铺加盟支持力度,打造更加完善的供应销售渠道链。煌上煌也推出了手撕酱鸭等新品,旨在兼得休闲与佐餐卤味市场,更迎合年轻人的口味。

总结来看,分散和变化的卤味市场为参与的玩家提供了各种可能,但同时也在不断带来新的挑战,无论对巨头还是新锐品牌,皆是如此。

一方面,在卤味市场分化加速的情况下,成本上涨直接给整个行业带来挑战。对于行业腰部及以下品牌来说,带来的是生存压力;对于头部企业来说,面临的是周期的考验。

一方面,消费场景以及客流量在不断进行转移,市场消费观念也在不断变化。年轻世代的消费主力回归理性,更注产品多元化及性价比。

因此,在卤味这个行业门槛低、集中度低,无论是传统品牌还是新兴品牌在面对消费者时谁能提供性价比更高的产品,谁才能拥有更好的生命力。